創始人貝索斯卸任 CEO專心搞火箭後,亞馬遜這個全球電商巨頭在今年一季度迎來了巨大的危機。

昨夜伴隨着美股的重挫,亞馬遜股價跌去了7.56%,市值蒸發965億美元,約合6422億人民幣。

而在之前的4月底,亞馬遜公佈2022年一季度財報後,股價猛然暴跌14.05%,市值一夜蒸發了2062億美元(約1.34萬億人民幣)。

要知道基本在同一時間,阿里巴巴在港股暴漲了15.69%,在美股漲了6.8%。

數據顯示,過去一個月中亞馬遜股價累計跌幅高達26.68%。拋開大盤等外部環境因素影響,業界分析基本將亞馬遜股價暴跌的矛頭,指向了其糟糕的財報表現,尤其是電商基本盤出現的問題。

電商基本盤不穩

亞馬遜一季度財報顯示,其單季淨銷售額為1164億美元,相較於2021年同期僅增長了7.2%,而去年同期的增速高達44%。

在上一份財報中(2021年四季度及全年),亞馬遜該指標的增長僅為9.4%,是自2017年以來首次出現個位數增長。

如今2022年一季度的情況更糟,不僅連續兩季度增速低於10%,也是過去20年以來(2001年互聯網泡沫破滅)以來的最差增速。

這樣的尷尬表現,背後是亞馬遜電商基本盤不穩所致。

2022年一季度,亞馬遜網上商店(自營)銷售額511億美元,同比下降3%。第三方賣家服務收入253億美元,同比也僅增長7%。

在北美大本營和國際市場的電商業務中,亞馬遜由盈轉虧,單季出現了28.4億美元虧損,要知道在去年同期錄得47億美元的盈利數據。

對此電商在線等媒體分析指出,其實亞馬遜在北美本土已連續兩季虧損,國際市場連虧三季。不僅如此,亞馬遜電商表現欠佳,也拖累了休戚相關的訂閱與廣告服務增速。

亞馬遜廣告業務主要是向賣家、供應商、出版商等銷售廣告服務(主要為賣家),包括贊助廣告、展示廣告和視頻廣告等。

亞馬遜訂閱服務主要為 Amazon Prime會員收入,類似於淘寶的88VIP,京東的京東 PLUS會員等付費體系。也包括數字視頻、有聲讀物、數碼音樂、電子書等訂閱的年費和月費。

這兩大類與電商緊密相連的業務,分別錄得25%和13%的同比增速,均創下了最近六個季度的新低紀錄。

就亞馬遜的電商業務板塊而言,增速、營業利潤率、成本等多個關鍵數據都未能達到預期。

"業務的關鍵領域都朝着錯誤的方向發展。"去年接棒貝索斯的新任 CEO安迪·賈西在財報電話會上也坦言,對這個季度的業績表現感到失望。

屋漏偏逢連夜雨,亞馬遜在電動汽車初創企業 Rivian身上的投資,為其帶來了巨額的虧損。財報顯示,隨着 Rivian股價的持續暴跌,亞馬遜作為該公司的最大股東之一,一季度錄得76億美元虧損。

要知道在過去的2021年,投資 Rivian曾給亞馬遜帶來了118億美元的收益。這也意味着如今僅僅一個季度,亞馬遜就將去年全年在該投資案中所獲的收益吐出了一大半。

整體面上,亞馬遜一季度錄得淨虧損為38.44億美元,這也是其2015年以來首個季度虧損。值得一提的是,亞馬遜在2021年同期的淨利潤高達81.07億美元。

亞馬遜作為一家老牌電商巨頭,如今財報數據更為依賴雲服務板塊來支撐"牌面"。亞馬遜 AWS雲業務一季度錄得182億美元營收,連續6季度增速超過35%,利潤達65.18億美元,利潤率創下新高。

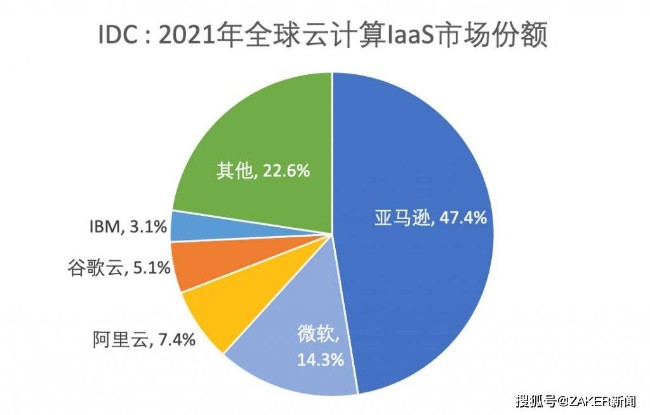

另據 IDC報告顯示,全球雲計算 IaaS市場規模增長至913.5億美元,同比去年上漲35.64%。全球前三名雲廠商依次為亞馬遜、微軟、阿里雲,其中亞馬遜以47.4%的市場份額佔據絕對優勢地位。

這也意味着,伴隨整體雲市場的持續增長,處於龍頭地位的亞馬遜雲業務規模仍將存在較大的增長空間。

國產電商,已成群狼

回歸電商板塊,針對電商基本盤出現的問題,亞馬遜方面更多解釋為通貨膨脹、供應鏈壓力、成本提升等問題帶來的衝擊。

但實際上,如若把亞馬遜比作電商行業的一頭雄獅,那麼除上述因素外他需要面對另一個核心問題,便是中國各大巨頭在全球各個區域電商市場中形成的群狼攻勢。

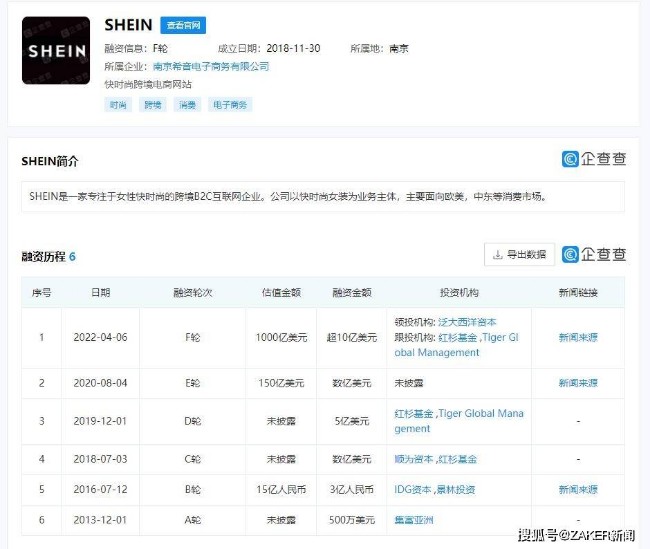

例如當下的電商黑馬 SHEIN(希音),隸屬於南京希音電子商務有限公司。

這家跨境電商平台背靠國內供應鏈,將服飾生意做到了歐美、中東等多個海外市場中,目前業務線遍佈全球150多個國家,註冊用戶1.2億,日活超3000萬。

希音有多火爆?4月初多家媒體報道稱,PYMNTS購物應用排行榜數據顯示,希音超越亞馬遜、沃爾瑪、速賣通等一票巨頭,霸榜美國 IOS和 Android雙平台,成為全球下載量最高的購物 APP。

"你知道 SHEIN嗎?你用 SHEIN購買服飾嗎?"曾有 YouTube博主在一次街頭採訪中,隨即詢問了10位海外女性用戶,只有一位表示沒聽說過 SHEIN,其餘9人全部表示知道 SHEIN、或有過在 SHEIN平台購買服飾的經歷。

2022年4月,SHEIN被傳進行了一輪10億美元的融資,估值高達千億美元。這樣的估值規模超過了歐美快時尚品牌 H&M和 Zara的總和,也超越了京東的市值,基本等於兩個拼多多。

除希音之外,還有多家中國巨頭背景的電商平台,在海外區域市場不斷發展壯大。

例如騰訊投資的東南亞電商巨頭 Shopee,最早2015年從新加坡市場起家,隨後將電商生意不斷拓展至馬來西亞、泰國、印尼等地,也逐漸進入了西班牙、法國等歐洲市場,以及拉美多國市場中。

從2016年到2019年的四年間,以 Shopee為主要依託的 Sea電商收入依次是1770萬美元、4700萬美元、2.7億美元、8.2億美元,年複合增長率高達359%。

2021年第四季度和全年財報顯示,2021年 Shopee的 GAAP收入為51億美元,同比增長136.4%;總訂單數為61億單,同比增長116.5%;GMV為625億美元,同比增長76.8%。

此外,據 data.ai的數據,2021年第四季度及全年,在全球購物類 App中,Shopee的總下載量位居第一;在谷歌應用商店全球購物類 App中,用戶使用總時長位居第一,平均月活躍用戶數位居第二。

東南亞電商市場另一巨頭 Lazada,與 Shopee有着相似的路徑,即立足東南亞市場,逐漸向歐洲等其他區域市場擴張。不同的是,Lazada在2016年就以10億美元的價格被阿里收入囊中。

阿里財報顯示,Lazada在截至2021年12月的18個月中,年度活躍消費者達到1.3億,增長了80%,每月活躍用戶為1.59億。截至2021年9月的十二個月中,Lazada GMV突破210億美元創下新高。

阿里也於2018年投資了土耳其、中東及北非地區最大、增長最快的移動電商平台 Trendyol,在投資及增持下,2021年阿里在 Trendyol的持股比例高達約86%。

同樣在2018年,阿里全資收購了南亞電商平台 Daraz。截至2021年底,Daraz在巴基斯坦、孟加拉國、斯里蘭卡、緬甸和尼泊爾這五個國家已經積累了3500萬用戶。

該公司表示,預計在2030年之前將達到1億活躍用戶,將為阿里巴巴到2036年達到20億全球消費者的目標提供支持。

阿里財報數據顯示,截至2021年9月30日止的12個月,Lazada、AliExpress(速賣通)、Trendyol及 Daraz增長強勁,年度活躍消費者達2.85億,剔除未支付訂單年度 GMV累計達441億美元,訂單量同比增長62%。

當然還有不能忽視的 TikTok,作為字節跳動旗下爆火的海外短視頻應用,TikTok在面臨 Facebook強大的競爭壓力下,於2021年9月時全球月活用戶突破10億,一躍成為了"互聯網十億用戶俱樂部"中的第七位成員。

在用戶規模高速增長的同時,TikTok也在尋求流量變現的商業模式,開拓直播帶貨為代表的電商業務便是其中之一。公開信息顯示,過去的2021年 TikTok頻繁在東南亞、英國、美國等區域市場試水電商業務。

總體而言,無論是電商黑馬 SHEIN,背靠騰訊、阿里等巨頭,在各區域市場不斷深耕佈局的 Shopee、Lazada們,還是坐擁10億月活流量池的 TikTok,都勢必會對亞馬遜的電商業務及用戶流量形成分流、蠶食等影響。

未來如何在各個區域市場中抵禦並化解這些"中國群狼"的攻勢,對於亟需穩固電商基本盤的亞馬遜來說,無疑將會是一個頭疼的問題。

{kind=link}