當前各種指標顯示股市估值處於歷史高點,德銀資深策略師警告,雖然均值回歸除了大幅修正,還需觀察價格還與企業獲利,但現階段跡象顯示,股市大幅修正的風險正在升高。

德銀首席策略師 Binky Chadha表示,隨着當前上升周期的快速推進,出現明顯估值修正的風險正在增加。實際上,近期已有許多華爾街對於股市上漲但未出現任何重大回檔表示擔憂。

截至周五標普500指數已經上漲214個交易日,沒有出現5%以上回檔,漲幅超過33%。據道瓊斯市場數據,這是2018年2月初為止的連續404天上漲行情以來,最長上漲紀錄。

Chadha表示,單以價格非常昂貴並不會使市場出現大幅回檔,若企業獲利成長大於股價上漲幅度,此時股票本益比也會逐漸下降。他表示,這類估值軟着陸通常在經濟復甦初期就會顯現。然而,這次復甦期間本益比的下調卻緩慢且不均衡。

截至今年初,使用過去12個月營收計算的標普500指數本益比自去年疫情的14低點飆升至27。Chadha表示,由於企業獲利隨後出現成長使本益比回落至23.1,但仍比10至20的歷史平均區間高出15%。

預估獲利估計的本益比也處於高檔,Chadha表示,雖然企業價值倍數(EV/EBIT或 EV/EBITDA)與歷史高點相比都略為下滑,但仍高於科技泡沫時高峰值。此外,透過現金流估計的估值也正繼續走高。

Chadha表示,企業獲利驚人反彈是極端估值的最可能主因,標普500指數獲利已連續5季超過市場預期,超乎歷史區間約15至20%。基本面而言本益比高主因於市場對現階段企業獲利周期的混亂,一定程度上反映經濟復甦的速度和突發性。

不過,Chadha說,獲利暴增的趨勢似乎即將結束,分析師的預期似乎已經趕上企業獲利成長,這股股市上漲主要原動力的步伐將放緩。

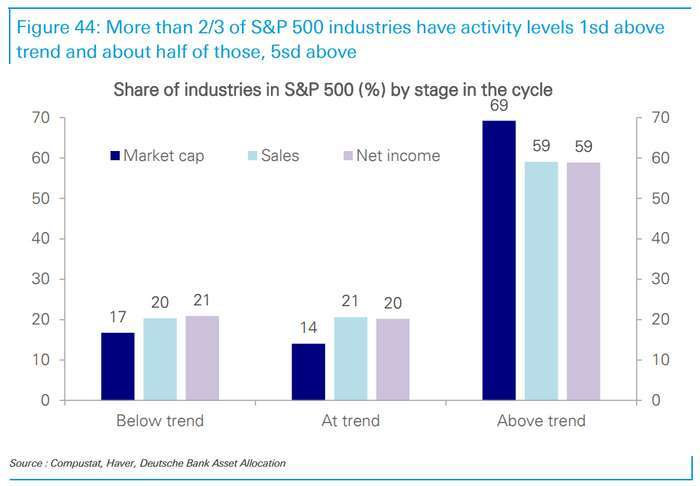

此外,由於 GDP仍遠低於成長趨勢,市場普遍認為,最有力道的復甦尚未到來。然而,Chadha表示,標普500指數中有6成板塊股價反映經濟復甦趨勢已經明顯高於實際狀況,超出水準達一個標準差以上。

標普500板塊中對經濟復甦趨勢定價比例(右為提前定價,優於趨勢變化)(圖:德銀)

Chadha示警:「市場很早便在反映經濟周期,已對大部分尚未到來的復甦、大盤將持續上漲進行定價,因此,此時最大風險便在於經濟活動突然放緩。」

{kind=link}