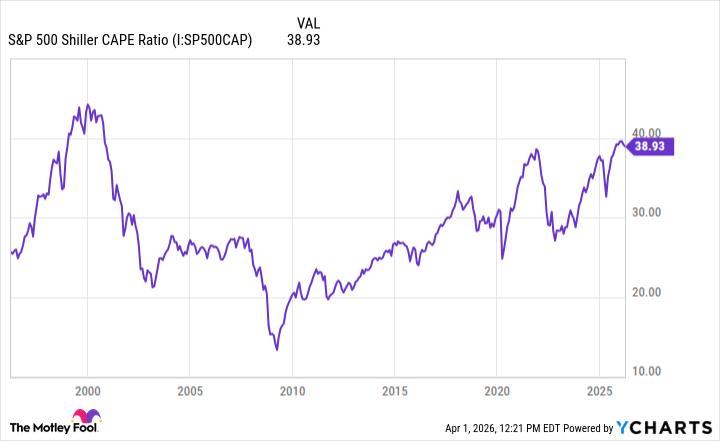

標普500指數今年2月錄得39.2倍的周期調整市盈率(CAPE)。如果這一數字聽起來不夠直觀,那麼更值得注意的結論是:標普500上一次達到如此高的CAPE水平,還是在2000年互聯網泡沫破裂前夕。在那之後的兩年半時間裏,標普500累計下跌了49%。

什麼是CAPE?

CAPE比率,是衡量股市估值高低的重要指標之一,用來比較投資者當前為股票支付的價格,與企業真實盈利能力之間的關係。

與通常採用單一年份盈利計算的普通市盈率(P/E)不同,CAPE會把企業過去10年的盈利進行平均,並對通脹進行調整。因此,它能夠在一定程度上過濾短期盈利波動帶來的干擾,更清晰地反映市場究竟是便宜、合理,還是偏貴。

這一指標也常被稱為席勒市盈率(Shiller P/E),以其提出者、耶魯大學經濟學家羅伯特·席勒的名字命名。

這次會不會不一樣?

看多者通常認為,這一次與以往不同。原因在於,人工智能革命正在帶來真實的收入增長,而如今主導市場敘事的大型科技公司,也並不像1999年和2000年那批缺乏盈利支撐的互聯網公司那樣空有概念。

這一觀點並非毫無道理。但問題在於,幾乎每一輪資產泡沫時期,市場都會相信「這一次不一樣」。而如果真正回到歷史數據本身,當前這樣的估值水平,對未來回報的指向其實並不樂觀。

歷史數據如何看待這一估值區間?

根據席勒的研究,當CAPE高於30倍時,標普500未來的隱含年化回報率大約只有4%。而按照當前接近39倍的水平推算,未來隱含年化回報率甚至可能進一步下降至約2%。

當然,高CAPE並不意味着市場一定會馬上下跌。事實上,這一指標在歷史上也曾維持高位相當長一段時間。比如,如果投資者在2023年底、CAPE首次突破30倍時就選擇離場,那麼他將錯過此後兩年半超過40%的漲幅。

這也說明,單憑高估值並不能精準預測市場拐點。

但另一方面,高CAPE確實意味着,市場出現低回報甚至大幅調整的概率在統計上更高。尤其是在今天這樣估值極高的背景下,一旦市場遭遇衝擊,普通回調更容易演變為深度下跌,原因很簡單:估值越高,價格下行空間往往也越大。

為什麼AI收入增長可能仍不足以支撐當前估值?

從目前情況看,市場並非沒有理由擔心大幅回調的可能性。

雖然當前部分科技巨頭確實在大舉獲利,但真正的問題在於,AI帶來的實際收入和盈利兌現,迄今為止在最關鍵的終端層面——也就是消費者和企業用戶——還沒有完全體現出來。

以英偉達為例,這家公司仍在持續受益於科技巨頭掀起的AI資本開支浪潮。與此同時,其他大型科技公司雖然也在財報中展現出一定的營收增長和利潤改善,但整體投入規模仍明顯高於可見回報。

換句話說,企業和消費者層面的AI應用普及度,目前還不足以支撐市場此前投入的數千億美元資本開支。

而在此基礎上,市場如今又面臨另一個新的陰影——衰退風險。

隨着伊朗戰爭推動油價飆升,經濟衰退的擔憂正在重新籠罩市場。歷史數據顯示,如果美國經濟真的陷入衰退,標普500從高點到低點的平均跌幅大約為32%。

投資者該如何應對?

不過,這並不意味着投資者現在就應該恐慌性拋售。

首先,任何估值指標都不是完美的,市場也常常會做出超出預期的表現。換言之,看空者可能是對的,也可能是錯的。

其次,即便未來真的出現回調甚至衰退,歷史經驗同樣清楚表明:自1950年以來,美國經歷的11次經濟衰退中,股市最終都完成了修復,並創出新的歷史高點。

很多時候,投資者真正遭遇的最大損失,並不是來自持有資產穿越低谷,而是試圖通過「擇時逃頂」來規避波動。因為市場擇時一向極其困難,而在下跌中賣出,往往意味着鎖定虧損,並且錯過此後的快速反彈。

事實上,市場中一些最強勁的上漲日,往往恰恰出現在最糟糕的下跌日之後。錯過其中少數幾天,長期回報就可能受到顯著削弱。

不過,這確實是一個值得重新審視投資組合的時點。如果投資者當前持有過多依賴未來預期、而非現實盈利支撐的高估值成長股,那麼適度向那些資產負債表穩健、盈利能力真實、競爭優勢持久的公司做出再平衡,可能是更穩妥的策略。

(示意圖)

{kind=link}