全球化是什麼?從資本和貿易流動的角度來觀察,其核心就是美國輸出資本、發展中國家向美國和發達國家輸出商品的過程。

當發展中國家得到資本、又有了出口市場之後,自然而然就會開啟基礎設施和工業化建設過程,這就是城鎮化(房地產)的過程,可統稱為發展中國家的「大建設」過程。所以自從二戰結束開啟貿易全球化進程之後,帶來的就是發展中國家的建設浪潮。

這其中,亞太地區是這個全球建設浪潮的核心地區,吸收了最大量的美歐資本,出口快速增長,基礎設施建設和工業化建設獲得了蓬勃發展。

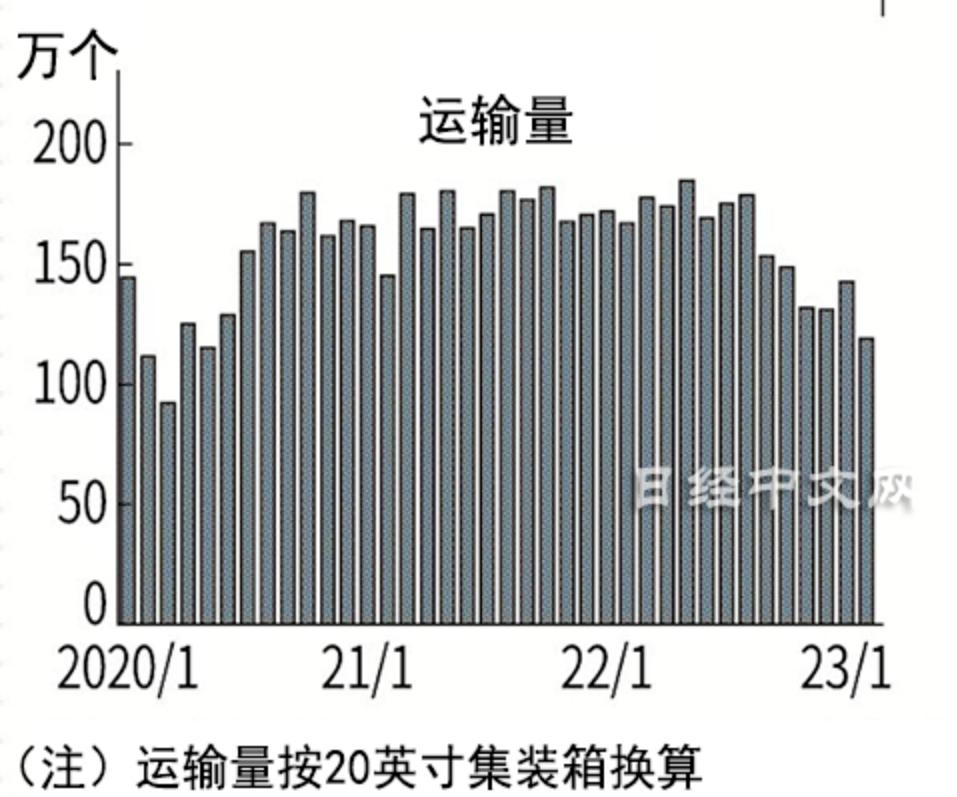

但如今,這個趨勢已經逆轉,亞洲地區輸往美國的集裝箱數量開始下降,這意味着亞洲地區的出口量開始下降,見下圖。

4月亞洲地區的出口趨勢還在惡化,香港4月出口同比跌13%,連跌12個月;越南4月出口同比下降13%;韓國4月份出口同比下降14.2%;印度4月份同比下降12.7%,等等。從少數已經公佈進出口數據的國家來看,5月亞洲地區的出口還在持續惡化之中。

隨着出口的萎縮,流入該地區的資本就會萎縮,最終,該地區的建設大潮就會結束,這是一個顯然的結論。

到這我們會有一個自然而然的疑問,今天這種出口下滑的現象是短期波動還是長期趨勢?過去每當歐美爆發經濟危機之時亞洲地區的出口都會遭遇冷風,但經濟轉為正常狀態之後就會恢復增長,今天會不會是過去模式的延續?

有一個比較公認的結論是,隨着本世紀初期中國加入世貿之後全球化已經達到了高潮,源於全球人口大國都已經加入了全球化的大潮中。全球化達到高潮意味着發展中國家的出口、發達國家的進口逐漸達到高潮。在這個高潮階段中,如果發達國家完成進口所需的資金是自身(通過經濟活動)創造出來的,這種進口就是健康的,是可持續的,可事實則不然,次貸危機之後發達國家用於進口的資本並不是自己創造出來的、而是印出來的,英國就是非常典型的範例。

2007年英國的GDP是3.093萬億美元,2022年的GDP約3.068萬億美元,15年間幾乎沒有多少變化,即英國創造的財富(資本)在15年中都沒有增加。那麼,其不斷擴大進口的資金來源於何處?來自於央行資產負債表的擴張,在這期間英國央行的資產負債表從2007年的約800億英鎊劇烈膨脹至今天的1.026萬億英鎊。

英國這種情形具有普遍性,發達國家的GDP在次貸危機之後增長的都十分緩慢,有些甚至出現了停滯、萎縮,這一時期進口的增加主要都是依靠印鈔支撐的,但依靠印鈔來增加進口顯然是無法長期持續的,最終就會導致通脹惡化。2021年開始英國(歐美)的通脹飆升只是開始,通脹飆升就必然侵蝕掉居民收入的購買力,表現為實際工資的負增長。

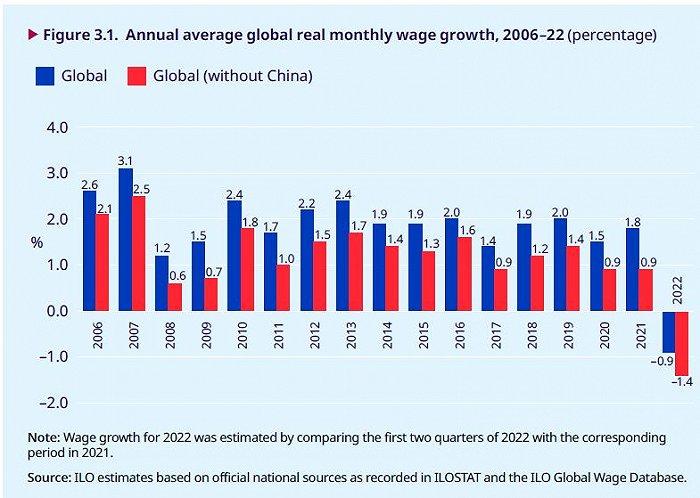

根據聯合國機構國際勞工組織公佈的報告顯示,2022年上半年,全球實際月薪出現了14年來的首次負增長,見下圖,實際工資是指工資的貨幣額能夠實際購買到的消費品和勞務量,實際工資=貨幣工資/價格指數。

圖中的數據顯示,2022年上半年全球實際平均月薪增長率為-0.9%,這是全球工資報告自2008年首次發佈以來的第一次負增長。如果不把中國統計在內,全球實際月薪縮水更嚴重,增長率為-1.4%。

按地區看,北美、東歐和歐盟這些發達國家最集中的地區2022年上半年實際工資縮水的最為嚴重,北美地區的實際工資增長率為-3.2%,東歐為-3.3%,歐盟為-2.4%。亞太、中亞和西亞以及阿拉伯國家則繼續正增長,增長率分別為1.3%、2.5%和1.2%。

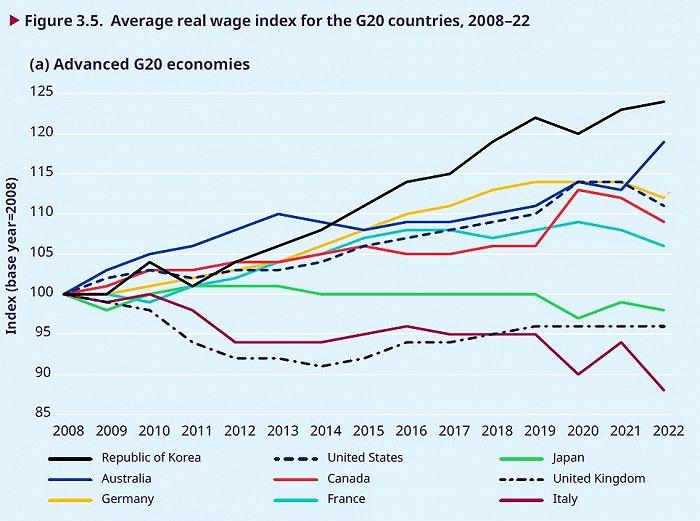

在G20國家中,發達經濟體2022年上半年的實際工資增長率為-2.2%。其中,英國、日本和意大利三國的實際工資水平居然比2008年的實際工資水平還要低,見下圖,圖片來源於國際勞工組織。

當印鈔導致實際工資出現下滑之後,意味着通過印鈔增加進口之路已經走到了盡頭,這是目前亞洲地區向歐美的出口開始萎縮的根源。也就是說,目前亞洲地區出口量的下滑或許有經濟危機的因素在內(導致歐美進口能力下降),但最根本的原因是歐美通過印鈔來擴大進口的模式已經難以為繼所致,這是一種長期趨勢。

當發達國家的進口難以維持之後,就會導致發展中國家的出口下滑、失業上升和收入購買力下降,相信今天亞洲國家的人們對此已經有所體會,甚至購買力不足已經導致韓國、越南的房地產開始崩盤。

這就意味着歐美輸出資本、發展中國家輸出商品(積累資本)的模式難以為繼,也就意味着發展中國家建設高潮的結束。

全球化過程中讓廣大的發展中國家開啟了建設高潮,這就導致鉛鋅銅賤金屬的需求暴漲,與賤金屬伴生的白銀就被大量開採出來,過去數年,在白銀供給中礦產銀產量約只佔總產量的三成,而伴生白銀產量已經上升至總產量的五成左右,其餘為回收銀等,隨着伴生白銀產量的快速增長就導致金銀比的超常上升,這種現象從中國改革開放之後表現的極為嚴重,1980年金銀(價格)比約20,而目前已經高達約80。

未來白銀的基本面將徹底逆轉。

第一,隨着發展中國家建設高潮的結束(房地產泡沫集中破裂),賤金屬需求將驟減,伴生白銀的超常供給時代就會結束。

第二,電子行業是當今時代發展最快的行業,這帶來白銀需求的快速增長。

第三,鉛鋅開採與冶煉是伴生白銀的主要來源,隨着燃油車市場份額的萎縮,鉛的需求就會萎縮,伴生白銀產量就會減少;新能源汽車被認為是未來發展最快的行業之一,這會帶來白銀需求的放大。燃油汽車與新能源汽車的轉換,會劇烈推動白銀基本面的轉變。

在過去很多年白銀都處於供給過剩的局面,但上述基本面的轉變已經導致供需關係的逆轉。白銀研究所給出的數據顯示,2022年白銀的供給增長已經停滯,但需求激增了18%。根據世界白銀調查的數據,2022年全球白銀市場供需赤字為2.377億盎司,大約佔總需求(12.4億盎司)的19%,該機構表示這是「有記錄以來最嚴重的逆差」。未來,隨着發展中國家基建熱潮的熄火和燃油車不斷被新能源汽車所取代,白銀的市場前景將進一步明朗。

供給受限而需求快速增長,必然讓白銀從夕陽行業重新回歸朝陽時代。

對於世界的未來,很多人都有一種預感,世界很可能將進入大蕭條時期(差異只是時間點的問題),發達國家和發展中國家的工資購買力開始萎縮就是紅色警示燈,大蕭條的成因無疑是因為二戰之後全球化時代的經濟發展模式(以大規模的建設為核心)已經難以為繼、而新的經濟增長模式尚未成型,這就會導致大蕭條的到來,在紙本位時代這種大蕭條無疑會以滯脹為主要特徵。在大蕭條周期,人們賺錢會越來越難,相信很多人已經對此有深刻的體會,過去人們經常說口紅經濟是大蕭條時期唯一會出現超常增長的行業,未來大蕭條中的口紅經濟最可能就是白銀行業。

但也提請注意:第一,白銀不會產生現金流,只適合有資金沉澱能力的人;第二,有些人喜歡玩槓桿,在這種轉折時期往往伴隨着價格的暴漲暴跌,喜歡玩槓桿的最終很可能會被埋葬;第三,基本面與價格之間隔着一段「路」,那就是庫存,只有庫存消耗到一定程度之後才會驅動價格。第四,白銀未來的價格,與美元指數的波動幾乎毫無關係,完全是受基本面的劇烈變化所驅動。

今天,白銀喜歡那些踏踏實實的人。

{kind=link}