還房貸,是當代都市年輕人的一種隱性焦慮。拿到房產證的喜悅還沒結束,還房貸的壓力緊跟着就浮出水面。

面對每個月的還貸賬單和催還短訊,難免心生不安全感,而更極端的情況也已發生,有些人開始還不起房貸,斷供了。

被裁員後,買房夢一夜夢碎

張黎在南方一座沿海城市買了房,目前還沒交房。今年1月,他被公司「優化」裁員,2月14號情人節,他用自己的錢還了最後的八千多月供,3月的月供是借錢還的,手裏剩下的錢維持生活到了現在。

前幾年工作穩定,張黎存了些錢,在爸媽的幫助下,他在這個海濱城市買了一套100平米的住宅,打算一來給父母養老,二來自己也可以過去住。去年,他還通過朋友認識了同鄉的女友,戀愛小半年,她曾在一次聊天中跟他坦白,將來也想來北京和他一起生活,這種一起奮鬥過日子的勁頭,讓張黎開心了很久。

交了首付之後,張黎覺得只要一心在北京賺錢,供外地的那套房貸應該綽綽有餘,沒想到一場裁員讓他意識到,房貸還清的那天已經遙不可及。

不少經歷了房貸斷供的年輕人也在網上分享自己的經歷:

房貸斷供現象曝光最多的地方是北京近郊的燕郊。起初在燕郊購入總價約四百萬的房產時,一些購房者選擇將其中的近三百萬以貸款形式支付。在當時,每月一萬六千餘元的還款金額對於事業穩步上升、收入穩定的還款人來講並不至於影響基本生活。

當近幾年的經濟形勢、就業環境都發生了變化時,買房的年輕人在一夜之間發現,自己的月供已經還不上了。

還房貸的人生,容不得一點差錯

另一位買房者大方,也掉入了這個深淵。

六年前,他剛剛工作,同事和周圍的朋友經常會熱火朝天地聊買房,父母更是迫不及待地催他早做打算。

因為家境普通,他又是獨生子,父母把100萬存款全部拿出來交給他,大方對母親的一句話印象深刻:「買房對普通人而言是最好的投資方式」。母親年輕時是會計,過日子精打細算,他的父親對此也很堅定,後來大方才知道,父親早年買的那些股票全部被套牢,好不容易從股市退出後,父親要求大方買房的情緒日漸強烈:「你整天掙得那點死工資根本跑不贏通貨膨脹。」

總之,在各種因素的作用下,大方省吃儉用地買房「上車」了。

那幾年的房市很熱鬧,中介完全不像現在熱情殷切,一些熱門房盤,還得看中介的時間表,他記得當時中介安排看房,整整遲了一個星期。

十年前燕郊樓盤銷售現場

最後,房子以300多萬的總價成交,首付90多萬,其餘部分貸款,月供1萬多元。拿到紅色房本,他內心非常開心:「之前老是被朋友揶揄漂在大城市不穩定,心裏很不爽,但這次感覺終於有自己的家了。」

但很快,這種短暫的喜悅就被每個月觸目驚心的開銷沖刷得一乾二淨。房貸、裝修費、房租,大方徹底體會到人生像是被綁住了一般,容不得一點差錯。

「2019年我本來想換一份工作,後來因為薪資遲遲談不攏,只好作罷,我以前不是那種前怕狼後怕虎的性格,但自從背上房貸,深感人生不能出一點問題,仿佛一個月不幹活,之前好不容易抓到的那些東西就會消失。」

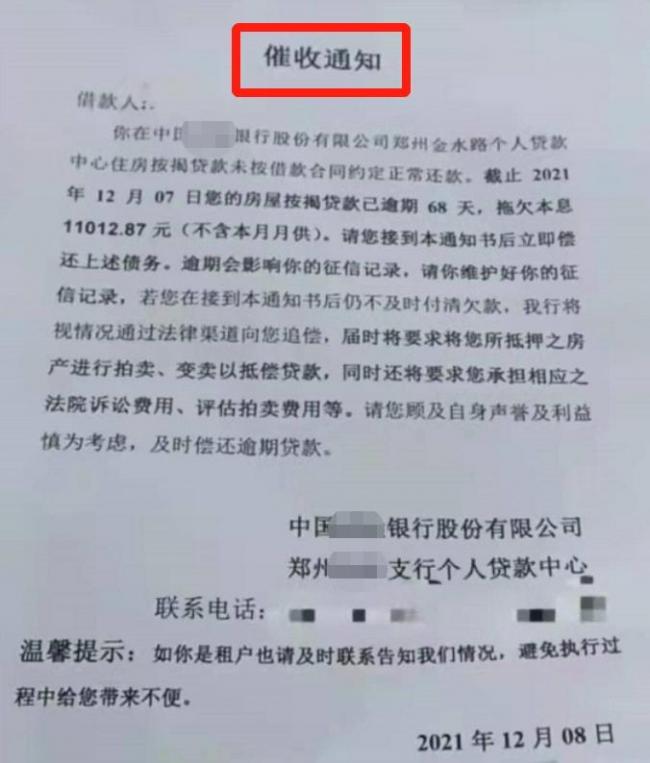

一份銀行的催收通知

他也沒有逃過大環境的變化。2020年疫情襲來,大方所在的公司裁員30%,不少部門被腰斬,他勉強保住了工作,不過還是遭遇了降薪。

本來日子過得就緊緊巴巴,他只能繼續咬緊牙關。人生第一次,他不得不向大學同學和朋友開口借錢,打電話求人的感覺讓大方這輩子再也不想體驗,「年輕時的純真友誼瞬間披上了一層虛偽和尷尬的外衣」,讓他感到很不舒服。

不順利還沒有結束。2021年,大方的父親生了一場病,為了照顧父親,他在疫情的夾縫裏輾轉於工作地和老家,自己原先的一點積蓄也所剩無幾。

賭上了兩代人的積蓄

對大方來說,買房還抱着未來能夠升值,說不定將來可以賣掉換一套房的想法。剛需的前提下,升值是每個買房人內心深處的信念,大方的母親曾對他說:「先買了再說,還貸怎麼都可以還掉的。」但大方覺得,母親那一代人的成長環境早跟自己天差地別,「事情不會總按人們最美好的願望發展。」

「我有段時間也想過把房子轉手賣了,但去了幾家中介掛牌,都是無人問津的狀態。」

在採訪中,讓大方嘆息最多的,是他的困境幾乎無人能夠理解:「那些因為投資房產吃到紅利的人,大概是不會理解我們這種因為剛需被套的心態。對投資客來說,手裏一套房的房價跌了並無大礙,本身就是手裏的閒置資產罷了,但我們賭上的是家中兩代人的所有積蓄。」

決定斷供後,第一個月,大方收到房貸逾期的短訊心裏很不是滋味,覺得自己竹籃打水一場空,越往後,他整個人都開始麻木,只想儘快結束這一切。最終,經過一系列法律流程,他的房子成了法拍房,被銀行收走了。

大方去年年底回了老家,房子早已不屬於他,但債務還在,他依然是個「房奴」:「以前是數着還有多少年能還清貸款,現在,是數着還有多久能把債清了,徹底告別『房奴』的身份。」

而張黎還沒有放棄,他仍然在嘗試各種辦法,希望在寬限期內儘量還貸,害怕自己徵信出問題或者被列入失信人名單。

剛被裁員那會,他用公司的補償金提前還了一部分房貸,不過這也是杯水車薪。因為疫情,他沒法離開北京,也沒有把自己的窘迫狀況告訴父母。

他已經將近三年沒有見到父母了,和父母的微信聊天裏,也避免談房貸和裁員的事情。32歲的他,找工作並沒有以前那麼容易,整日在北京反覆奔波,上午在西二旗,下午在望京,都沒有得到HR肯定的回覆。

當買房不再穩賺不賠?

在人們的傳統觀念中,買房是剛需。一步一個腳印的城市白領,集結家庭存款與自己的工作積蓄,老老實實用工資收入償還月供;創業者在事業蒸蒸日上之時,毫不猶豫地將購置房產作為保底的投資方式。

自此,全社會似乎達成了一個共識:房價永遠會越來越高,買房子准沒錯。無論是炒房的投機者,還是掏空錢包買下家庭住房的普通人,如今在房貸斷供面前,面臨着同樣的罰息、法律糾紛、處理費用、甚至敗訴後仍舊無力償還而成為「老賴」的後果。

在過去的四年裏,全國法拍房的數量成倍增長,而一線城市的房價依舊居高不下,但在二三線城市,曾經被認為會永遠暴漲下去的房價在政策、經濟發展、國內形勢等眾多因素的作用下,開始回歸正常。一些在地產市場紅紅火火的前幾年着急跑步「上車」的年輕人才發現,不僅手裏的房子沒那麼值錢了,自己的收入水平也並未如當初買房時所預料的一樣穩步上升。

張黎決定再沒有出路,自己就去做外賣小哥:「畢竟還要繼續生活」,說起遠在家鄉的女友,他沉默了:「兩個星期沒有聯繫了,也不知道她現在還能想起我嗎。」

{kind=link}