我知道這個標題會讓很多人不舒服。

但有些話再難聽,也比繼續自欺欺人強。

上周有個讀者私信我,說他2018年在環京某城市買了套房,當時2萬多一平,100平,總價200多萬。

現在小區最新成交價不到8000,首付早虧光了,還得繼續還貸。

他問我怎麼辦。

我想了半天,跟他說:兄弟,你這房子跌了超過60%,說實話,想翻盤很難了。

先看組數據。

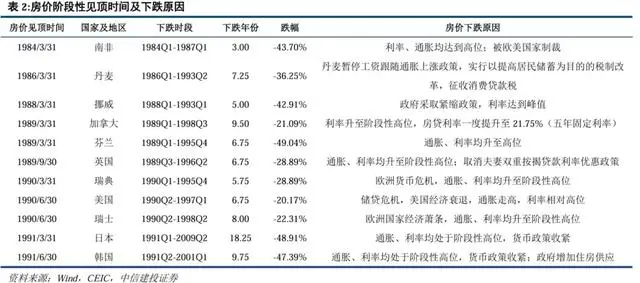

2025年9月,中信建投證券發佈了《50國樣本看全球地產》報告。

報告梳理了34個主要經濟體共52個實際房價下跌時段樣本,總結出戰後全球共經歷的四輪房地產周期。

為了方便對數據不敏感的朋友,我這裏就直接說這個表格的結論了:

報告結論是:按照四輪周期各國平均數據來算,房價從下行中修復通常需要4-7年時間,

房價從高點下行至低點,累計降幅約為30%。即房價觸頂之後下行,最終房價下探至高點前5年水平。

其實根據當下我國的情況來看,從2021年高點算起,全國房價平均累計下跌30%到40%,

相當於162萬億資產沒了,攤到每個城鎮居民頭上損失超過17萬。

而像廊坊、涿州、永清這些環京城市,跌幅更加恐怖,很多超過了60%甚至85%。

不是說跌了40%以上的房子就一定完蛋。

而是說,如果你的房子跌幅超過了40%,基本上說明這套房子本身硬傷非常明顯。

要麼房齡超過20年,是那種沒有電梯、沒有好物業的老破小。

要麼位置偏到了極致,遠郊大盤,周邊連個像樣的超市都沒有。比如鄭州綠博白沙、中牟等區域的房子。

要麼臨近高鐵、陵園、垃圾場,或者當初就是純靠概念炒起來的開發區。

環京的永清就是個活生生的例子。

2017年靠着大興機場和R1地鐵的概念,房價從幾千塊衝到2萬3一平。

9年過去,機場通航了,地鐵還在建,但房價已經跌到了3500到5000一平。

一套100平的房子,當年總價230萬,現在市值不到40萬。

為什麼跌這麼慘?因為沒有產業、沒有人、本地人月收入不到4000,根本接不住那麼高的房價。

概念炒完,潮水退去,誰在裸泳一清二楚。

根據前面中信建投證券報告裏面的內容,30%左右的跌幅是在歷史規律之內的,是有修復先例的。

但跌超過40%,就已經超出了全球樣本的平均線,屬於超跌。

不過話說回來,今年的市場也開始出現一些築底的跡象。

馬光遠最近有個判斷,說房地產大概率跌不動了,該爆的雷基本爆了,水分擠得差不多了。

確實,2026年3月全國商品房待售面積同比下降了0.1%,這是2021年7月以來首次下降。

但注意,這說的是「跌不動」,不是「要漲了」。

更關鍵的是,這種企穩的信號,跟跌了40%以上的房子基本沒啥關係。

那跌了40%以上的人該怎麼辦?

如果有實力,趁現在買一套好房子,把差的這套租出去,用租金補貼月供。

當然,就現在這個租金情況,補貼月供大概率是杯水車薪,但蒼蠅腿的肉也是肉,有總比沒有強。

並且再買一套房子,如果貸款,那兩套房子月供疊加,這資金壓力極大,多數人做不到。

要麼割肉賣掉,把價格降到足夠低,低到有人願意接手。

但這對個人來說損失太大了,可能賣了房還得倒欠銀行錢。

環京不少業主就是這種情況,首付虧光,當下就算把房子賣掉,還是倒欠銀行幾十萬甚至上百萬。

要麼硬扛着不賣,死等市場整體回暖。

但這條路也有一個大問題:你扛着扛着,好房子可能已經悄悄漲回去了。

等到你想賣房換房的時候,你的房子沒怎麼漲,你看中的好房子反倒漲得更多。

換房成本翻倍增加。

三條路,沒有一條是舒服的。

可這就是現實。

很多人還在說「房價遲早要漲回來」。

我的建議是,對跌了40%以上的房子,不要再抱這種幻想了。因為未來房價普漲的概率本就不大,至於普遍大漲的概率就更小了。

舉個例子,好房子價格這一輪周期中房價跌了15%,然後整個樓市回暖普漲15%,那它補平以前的跌幅;

可是那些下跌幅度超過40%的房子,就算漲了15%,還有25%的跌幅,只不過少賠了一些。

而現實的情況大概率是,樓市普漲了15%;好房子的價格會上漲20%;而那些跌了40%的差房子只上漲10%……

{kind=link}