最近,美國財政部長斯科特·貝森特在參議院撥款委員會的一次聽證會上透露了一個重要信號:許多波斯灣盟友以及包括部分亞洲盟友在內的多個國家,都主動請求與美國建立外匯互換安排。這一消息迅速引發全球金融市場的關注,尤其是在中東局勢緊張、能源價格波動加劇的背景下。

貝森特明確表示,這些請求旨在應對能源衝擊和中東戰爭帶來的影響,同時有助於支持海外以美元計價的貸款。他強調,無論是由美聯儲還是財政部提供,此類貨幣互換的核心目的是維護美元融資市場的秩序,並防止美國資產出現無序拋售。

此前一天,美國總統川普也公開證實,正在考慮與阿聯酋建立這樣的互換安排。這一系列表態,讓人不禁思考:在一些聲音高喊「美元崩潰」「去美元化浪潮不可阻擋」的時候,為什麼這些中東產油國和亞洲國家反而主動「抱緊」美元?

這是否恰恰說明,所謂「美元崩潰論」其實太過主觀和片面?本文將結合最新事件,深入分析這一現象背後的經濟邏輯,探討美元在全球金融體系中的韌性,以及對普通投資者和自媒體讀者的啟示。

一、事件背景:盟友主動尋求「美元後盾」。

根據貝森特的證詞,許多波斯灣盟友明確請求進行外匯互換安排,包括一些亞洲盟友在內的眾多國家也提出了類似訴求。這些國家正面臨中東戰爭引發的能源衝擊:石油和液化天然氣供應受擾,全球每日石油流量一度減少約13%,能源價格大幅波動,直接影響了依賴石油出口或進口的國家經濟穩定。

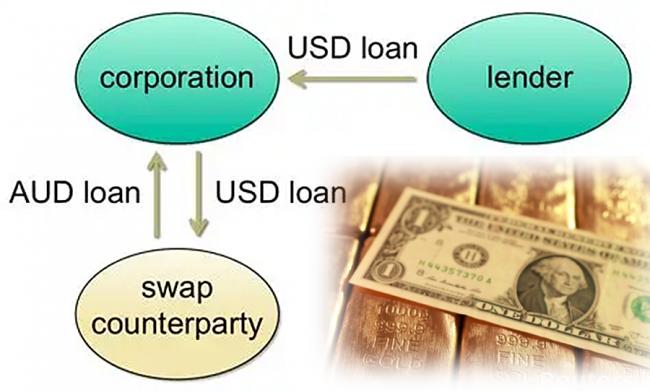

貨幣互換(currency swap)本質上是央行或財政部之間的一種流動性工具。一國可以用本幣換取美元,在需要時再換回,從而獲得緊急美元融資,避免本幣大幅貶值或金融市場動盪。

歷史上,美聯儲已與歐洲央行、日本央行等維持常設互換安排,而貝森特去年創新性地利用財政部基金,向阿根廷提供了美元互換,幫助該國在關鍵時期支撐本幣匯率。這次針對中東和亞洲盟友的請求,延續了這一思路。

川普對與阿聯酋的互換安排持積極態度,貝森特則進一步指出,這樣的安排對雙方都有利。它不僅能幫助盟友應對短期衝擊,還能維持全球美元融資市場的平穩運行,避免大量美元資產被無序拋售,從而間接保護美國自身的金融利益。除阿聯酋外,貝森特未點名其他具體國家,但「許多波斯灣盟友」和「一些亞洲盟友」的表述,已足以顯示需求的廣泛性。

在當前地緣環境下,這一請求顯得尤為務實。中東衝突導致霍爾木茲海峽等關鍵能源通道承壓,產油國面臨出口收入波動,亞洲國家則可能遭遇進口成本上升和本幣壓力。主動尋求美元互換,無異於為經濟「買一份保險」,而非放棄美元。

二、為什麼是美元?全球金融體系的「錨」依然穩固。

很多人看到「去美元化」的新聞,就覺得美元要完蛋了。但現實中,美元仍是全球最主要的儲備貨幣、結算貨幣和融資貨幣。

國際貨幣基金組織用以下指標來評估儲備貨幣的影響力:全球GDP份額、全球貿易份額、金融市場指數、金融開放程度指數、全球GDP中與貨幣掛鈎的份額(不含本國)、S&P長期信用評級。

從這六個指標看,美元在全球外匯儲備中的佔比長期維持在較高水平,在國際貿易結算中也佔據主導,尤其是在能源和大宗商品領域。

在儲備、支付和國際影響力居第二位的歐元與美元相比也存在較大的差距。其他貨幣與美元相比,都是追尾燈看不到燈的存在。

具體而言,為什麼中東產油國和亞洲國家要「求」美元互換?核心在於美元的獨特優勢:

首先,美元擁有深厚的流動性。全球金融市場中,以美元計價的資產規模巨大,交易成本低,融資渠道成熟。在危機時刻,美元往往成為「避險天堂」。伊朗戰爭以來,美元指數上漲,黃金下跌即為投資者真金白銀的選擇。

中東戰爭帶來的不確定性,讓這些國家更需要可靠的美元流動性來緩衝衝擊,而不是轉向尚不成熟的其他貨幣體系。

其次,貨幣互換機制本身就是美元霸權的延伸工具。貝森特直言,此類安排是為了「維持美元融資市場秩序」。這不是單方面施捨,而是雙贏:盟友獲得穩定支持,美國則確保其資產不被恐慌性拋售,防止連鎖反應波及本土市場。歷史上,類似機制在2008年金融危機、歐洲債務危機中都發揮過關鍵作用,幫助全球經濟渡過難關。

再次,從歷史視角看,美元的地位並非一成不變,但其韌性遠超許多人的預期。布雷頓森林體系解體後,美元雖失去黃金掛鈎,卻通過「石油美元」體系等機制繼續主導。近年來,儘管有本幣結算、數字貨幣等嘗試,但美元的網絡效應——即越多國家使用、流動性越強、吸引力越大的自我強化——依然強大。那些高呼「崩潰」的聲音,往往忽略了這一結構性優勢,只看到短期波動或地緣摩擦。

當然,我們也要客觀承認,國際貨幣體系正朝着多元化方向緩慢演進。金磚國家合作、人民幣跨境使用等都在發展,但這並不等於「美元崩潰」。多元化是補充,而非替代。就像高速公路上增加輔路,不會讓主路立刻廢棄。當前,中東和亞洲國家選擇美元互換,正是對美元作為「主路」價值的現實認可。

三、「美元崩潰論」為何太主觀?數據與邏輯無法證實。

近年來,「美元崩潰論」在自媒體上頗為流行。有人拿美債規模、美國財政赤字說事,有人用地緣衝突或制裁案例推斷「去美元化加速」。更可笑的是還有人用前段時間的金價上漲來論證美元崩潰。這些觀點有一定現實基礎,但往往過度放大短期現象,忽略長期結構,比如3月份開始金價大跌,但美元指數上漲。

以美債為例,其規模確實龐大,但這也反映了全球對美元資產的需求——各國央行和投資者仍視美債為安全資產。一方面,一個國家國債是否安全,從來不是絕對值,而是財政收入能否負擔債務支付成本。而美國財政支付債務成本的能力遠未構成風險。另一方面,在能源衝擊下,如果沒有美元融資支持,許多國家可能面臨更嚴重的資本外流和本幣危機,反而會推高對美元的需求,形成反向強化。

再看中東戰爭的影響:衝突確實帶來供給衝擊,推高能源價格和通脹預期,但美國作為能源生產大國,相對緩衝能力更強。而盟友們求助美元互換,恰恰說明在動盪中,美元仍是他們最可信賴的「壓艙石」。如果美元真在「崩潰」,這些國家為何不直接轉向其他貨幣體系,而是主動敲美國的大門?

談到這裏,需要向大家科普一個基本常識:人民幣互換的功能在於解決貿易支付問題,美元互換的功能在於解決非美貨幣的貨幣穩定問題。不要將這兩種不同的互換混淆。

貝森特的表態還透露出另一個關鍵點:財政部正越來越積極地參與此類安排,去年對阿根廷的成功案例就是例證。這表明美國在維護美元地位上,不僅有美聯儲的傳統工具,還有財政部的靈活補充。川普政府的「美國優先」政策,在這裏體現為通過金融工具鞏固盟友關係,同時守護美元生態。

主觀性還體現在選擇性解讀上。一些觀點只看到制裁帶來的短期不滿,卻忽略多數國家仍依賴美元結算的現實;只看到黃金儲備增加,卻忽略美元在貿易融資中的絕對優勢。真正的趨勢是「美元主導下的多元化」,而非「崩潰」。過度唱衰,不僅不符合數據,也可能誤導投資者在資產配置上的判斷。

四、對全球經濟與投資者的啟示。

這一事件對普通讀者和投資者有何啟發?

一是美元的長期價值不容低估。在全球化時代,貨幣選擇本質上是實用主義。無論地緣如何變化,流動性、安全性和接受度仍是硬指標。持有美元資產或關注美元相關市場的投資者,可從中看到穩定錨的作用,而非盲目跟風「去美元化」敘事。

二是地緣風險下的資產配置需理性。中東局勢反覆,能源價格波動會影響全球通脹和增長預期。但美元互換機制的存在,有助於緩解系統性風險,避免小衝擊演變為大危機。對於亞洲投資者而言,關注相關國家貨幣政策和美元流動性動態,將是重要課題。

三是國際金融合作的務實性。貨幣互換不是零和遊戲,而是互利安排。它提醒我們,全球經濟高度互聯,單邊「脫鈎」或極端預測往往站不住腳。未來,美元體系可能繼續演進,融入更多新興工具,但其核心地位短期內難以撼動。

當然,我們也不能盲目樂觀。美國自身也面臨財政可持續性、債務上限等挑戰。如果政策失誤,美元優勢可能被侵蝕。但從當前盟友主動請求看,美元的吸引力依然強勁,「崩潰論」顯然言過其實。

務實選擇勝過主觀唱衰。

對自媒體讀者來說,面對紛繁信息,保持獨立思考尤為重要。不要被標題黨或極端敘事牽着走,多看數據、多想邏輯。美元不會一夜崩潰,全球貨幣體系也不會瞬間重塑。真正聰明的做法,是在多元化浪潮中,認清主流趨勢,做好自己的資產規劃和風險管理。

{kind=link}