政府「托市」重推七成按揭後,香港樓市近兩星期出現了多個反常現象,有傳媒形容樓市步入冰河期:

1.香港有紀錄最大規模撻訂-長實售波老道豪宅告吹殺訂21億

2.新盤反常出現滯銷-部分發展商押後發售新樓盤

3.蝕讓/減價/銀主盤數目增加-有財務機構接收銀主盤大幅增加

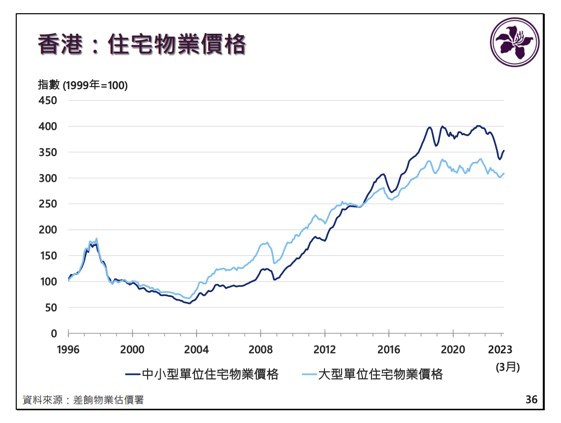

4.樓價持續向下-三周累跌3%,創近五個月新低重返二月水平

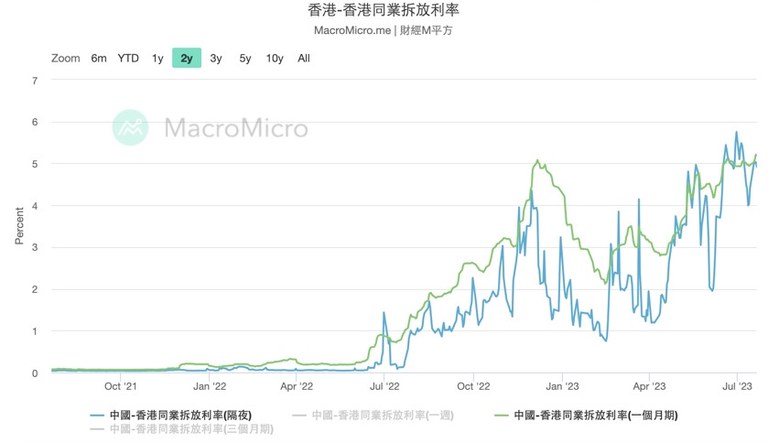

5.半年結後銀行拆息不跌反升,1個月拆息創近16年新高

追加利率成真

先談最後一個拆息因素。在半年結前,不論財金官員甚至是銀行界人士,均斷言過去一個月銀行拆息高企只是短期現象,但現實是銀行拆息不跌反升,與樓按相關的1個月拆息在上周四(20日)更創近16年新高突破5.2厘水平,隔夜拆息亦一度高見5.5厘,逾17年新高。

值得留意是,近期銀行使用金管局「貼現窗」次數和規模均上升,這種資金緊絀的情況在過去是非常罕見的。金管局數據顯示,7月初有銀行透過「貼現窗」向金管局借入約31億元,為2021年1月以來第二大額貼現窗拆入,僅次於5月底時的37.65億元。綜合市場消息透露,是次向金管局貼現窗拆借逾31億元隔夜流動港元資金的銀行,並不是中小銀行,而是本地發鈔行之一的渣打。

「貼現窗」是中央銀行向金融機構「最後貸款人」的角色(Lender of Last Resort),是作為取得流動性的「最後手段」,過去銀行較避忌使用「貼現金」,以免予監管當局有管理流動性不善的印象。儘管消息稱背後原因並非渣打流動性出現問題或交易員「計錯數」,而是「被動」因素造成,即有交易對手在收市前未有按承諾拆出資金對盤,渣打在「對不到數」情況下,只好向金管局貼現窗求助,但以本地三大發鈔行身份,渣打居然要「伸手」向金管局求助,銀行體系資金緊張情況的確令人憂慮。

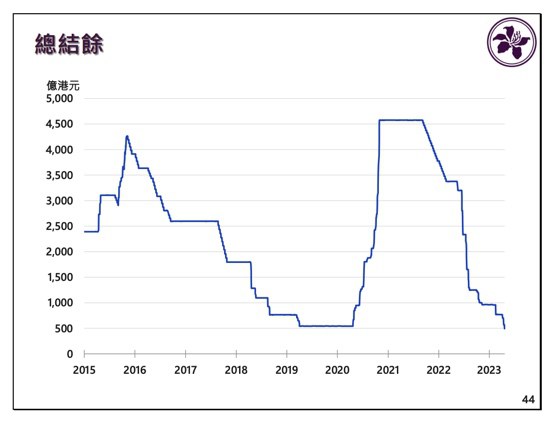

金管局總裁余偉文嘗試安定市場信心,強調貼現窗是結算安排中恆常措施之一,提醒銀行毋須擔心「標籤效應」,稱銀行利用貼現窗補足流動性管理正常不過,又強調過去幾天拆息輕微上調,部分反映銀行預見美國下周可能加息,以現時本港銀行體系總結餘跌至400多億元,港息可能更快貼近美息。

銀行體系結餘過去一年多減少了4,000億元,財金官員現在才警告港息會加快追貼美息會否太遲?本欄去年已不斷強調本港銀行有「追加利率」風險,特別是去年3月以來,美國累計加息5厘,但香港累計加息僅0.75厘,香港與美國利率之間差距仍逾4厘。市場料聯儲局加息及維持高息一段時間,意味總結餘短期內不會增加,有經濟師估計1個月拆息未來3個月會升至約5.3厘,未來銀行很大機會會追加最優惠利率,供樓人士的利息開支必然會增加,此風險不可不防。

銀主盤/蝕讓盤增加

早前傳出有財務機構單日新增大量銀主放盤,部分單位叫價比原購入價還要低,部分原因是內地經濟前景轉弱,不少持有香港物業的內地業主被清盤,令物業淪為銀主盤。亦有專門從事企業重組的諮詢公司稱,現時手上超過一半清盤重組項目屬銀主盤,主要是內房企業在本港的資產,當中有商業地皮、整幢或部分數層的寫字樓,以及少量住宅項目,主要原因是融資環境去年中起轉差,加上內地房地產行業的環境至今未見明顯放鬆,令公司收到的銀主盤數目增加。

銀主盤的多寡,是樓市風向重要指標,在2003年高峰期,銀主放盤的積存量達5000至6000個,近期代理估計銀主盤數目約為數百個,與高峰比較仍有好大距離,但關鍵是銀主盤的存量正在快速增加,當銀主盤持續增加,而市場消化不及時,銀主可能需要進一步調整價格,此會是一個明顯的利淡訊號。

觀乎近日公佈「債可敵國」的恆大欠債多達2.4萬億元人民幣,幾乎是香港去年整體GDP規模,反映的正是內房「救無可救」的困局:國家年前實施「房住不炒」,並以三條紅線來限制內房發展商的借貸,令到它們資金鍊斷裂,內房發展商紛紛出事,更屢次發生債務違約事件。前述的諮詢機構表示,現在願意接手銀主盤的投資者以家族辦公室和基金較多,亦有一些傳統地產商,但相信要賣出亦需要很大的折扣,這個因素可能會加快樓市調整。

新樓盤滯銷

要觀察樓市全面轉弱,仍要視乎沽貨業主會否狠心擘價,以現時二手市場放盤數目未見明顯增加,反映部分業主包括投資者仍然持觀望態度,以大型地產代理統計的50個指標屋苑,過去一周僅錄得53宗成交,創2021年10月中以的新低,當中傳統十大藍籌屋苑七月上半月成交更跌至2019年以來最少,一方面反映買家不願意追價,同時也是業主持貨能力強,即使是賣樓套現亦不急於擘價成交。

但這種持貨能力其實很容易就被規模大得多的一手市場輕易打破,只要發展商大幅降價去貨,很容易就會「吸乾」市場購買力。新盤市場突然吹淡風,近日有新樓盤在金管局放寬按揭成數後開盤,儘管之前錄得數倍超額認購,但最終僅售出單位不足四成單位,反映購買力轉弱,業界人士預計,7月全月新盤可錄800宗成交,惟連續兩個月少於1000宗。

據統計2023年將有43個新樓項目推出市場,涉及超過2.9萬個住宅單位,遠超過去年全年萬一個新樓盤吸納量,反映發展商積壓存貨嚴重,面對利率上調,多個大型發展商好像新世界、恆地甚至新地都面臨資金壓力,部分已開始進行業務重組減債。一旦發展商最終選擇加快擘價賣樓回籠資金,去年下半年二手市場減價離場狀況,相信很快會歷史重演。

歷史性撻訂

去年向長實大手買入半山波老道項目住宅及車位的新加坡買家,終歸都是要撻訂收場,長實殺訂訂二十億元,成了香港有史以來最大宗撻訂項目。去年有報道說交易是「雙贏局面」,我當時已撰文稱根本就是一個笑話。

值得注意是新加坡買家要求的成交期長約兩年半,據華瑞高層曾表明買入波老道項目一個重要原因,乃是香港政府開始吸納專才,會大增對豪宅的需求。不過統計顯示,今年上半年的3項辣招稅個案仍維持低位,反映內地來港買家未見明顯增長,令波老道項目也未能順利去貨,最終要撻訂收場,正正引證希望通關後能吸引專才來港置業的想法,根本不切實際。

面對樓市眾多不利因素,政府放寬七成按揭反而成為樓市轉捩點,下半年跌勢必定加劇。花旗就指出,政府再度放寬按揭成數後,住宅銷情依舊呆滯,相信樓市持續受制高利率環境,坦言整體樓市需求較其原本的悲觀情景預測更差,預期這一輪樓價調整走勢至少持續至今年底,維持預測下半年二手樓價將下跌6%,換言之上半年的升幅將會全數蒸發。

(以上評論純屬作者個人觀點,並不代表本台立場。)

{kind=link}