1個人停貸,是法律問題

5個人停貸,是法律問題

100個人停貸,還是法律問題

那麼成千上萬人強制停貸,會不會超出法律作用的範圍?

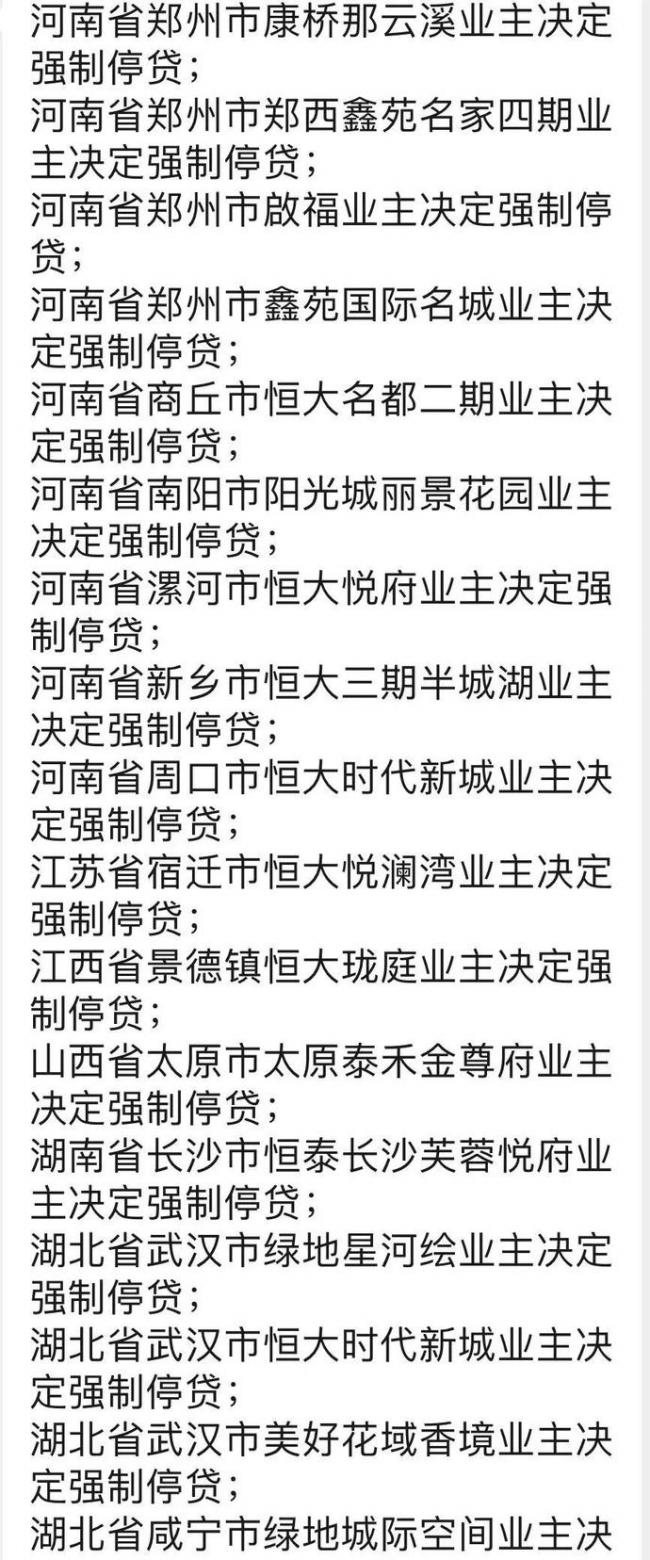

最近全國掀起了停貸潮,目前有14個爛尾樓的業主聯名發佈強制停貸告知書,宣佈強制停貸,要求嚴查違規放貸的銀行,並表示一天不復工一天不還貸。

這個名單可不短了,涉及4.6萬業主,總房款347億。情況更糟糕的是,而且名單還在迅速加長中……

形勢之嚴峻前所未見。

問題的關鍵,就出在監管賬戶上。

按照規定,首付款和定金是要進銀行的監管賬戶的。

按照規定,建築不封頂,銀行是不允許發放貸款的。

按照規定,開發商把監管賬戶的資金挪用,銀行應該追回。

結果,監管賬戶形同虛設,最後全國出現一大片爛尾樓。

更奇葩的事情來了,樓盤明明都停工了,交樓都成一場空了,你還不能不給銀行還錢,否則你這就是違約,銀行就要「強制收房」。

江西老表是第一個把窗戶紙捅破,接着如潮水般在各地鋪開,他們嘗試化被動為主動,反客為主。

中國人應該是世界上最勤勞的人,也是最注重信譽的群體。即使是還房貸,也是全家6口人一起上。

房貸不清是絕對不敢休息,徵信就是我們普通人最在乎的底線,大家都知道上了黑名單的後果。

之前燕郊業主就是因為停貸斷供,被銀行起訴,還上了徵信黑名單,幾乎都失去了未來的人生。

然而現在這群爛尾樓業主,好像一夜之間不再懼怕上徵信,也不怕做老賴。

以前人們認為最不可能發生的事發生了。

有律師出來建議大家,大家維權還是要理性,合法,謹慎,畢竟徵信影響的是三代人。

然而徵信不能當飯吃,他們確實沒有辦法了。

存款沒了(交首付)

工資沒了(還貸款)

房子沒了(爛尾樓)

與其這樣,還不如做最後的歇斯底里——賭一把:

都停貸了等於沒停貸,都上徵信了等於沒上徵信。

大家別以為爛尾樓業主在冒險,銀行也在冒險。

局長想知道銀行有沒有演練過「大規模停貸」的極限壓力測試。

一個大盤5000戶,平均貸款80萬的話,那就是40億貸款,要是銀行真的收不回來怎麼辦?

局長真心希望開發商和銀行協商一個合理方案,比如靈活還貸、延遲還貸,延期的這段時間內不產生任何利息。

要知道再這樣下去大家只會鬥的三敗俱傷,風險還會傳到到地方財政,最後沒有哪一方是贏家。

最後:

局長看到一個數據,去年僅僅是鄭州就有25249套爛尾樓,是去年鄭州成交量面積的29%。也就是說去年賣出去的三套房子裏,有一套就是爛尾樓。

爛尾樓就是中國人最大的財富刺客,誰買了爛尾樓,一生的財富就被斷送。

也該是嚴重反思我們的房地產制度的時候了。

{kind=link}