嗯,預料過不好,但沒想到這麼不好。

剛剛,央行公佈了4月份的金融統計數據,看完之後,貓崽比喝了雪碧,還要透心涼。

原本以為今年2月份的數據夠慘了,沒想到又迅速被4月份擊穿了。

這是有數據統計以來,最低的一次了。

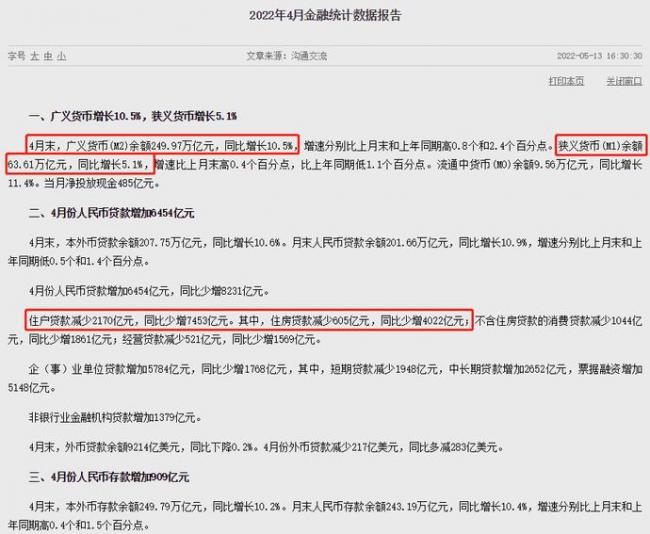

最明顯的一組數據是,住戶貸款減少了2170億元,又是負數!

其中,4月房貸減少605億元,不止少了,是銳減!比2月(房貸減少459億元)減少得幅度還大。

這是,過去幾十年,房貸從沒有經歷過的時刻。

股市是一面很好的鏡子,能較好反映當下人們對於市場和經濟的情緒。

3月,我們是守住了3000點,但到了4月,上證指數跌穿2900點的時候,情緒到了低點。

年前很多投行大牛吹今年A股要站上4000點,真的嗎?(先投個票,再往下看~)

最近,其實央媽已經多次搖旗吶喊,要放水滿足融資需求,尤其是針對地產行業。

都快聽出繭子了,話是潑出去了,但是效果有多好?貸款融資情況得到改善了嗎?

那就看看央行最新發佈的融資數據,感覺不太妙。

說明什麼?沒人買房,準確來說,是沒人敢買房!

另一方面,企事業單位的貸款反而增加了,只不過增加的幅度有限!

貓崽還關注到了,央行發佈的4月存款數據顯示,不論是住戶還是非金融企業,人民幣存款都減少了很多。

關心地問一句粉絲們,你們4月的銀行賬戶,錢少了還是多了?

確實,央媽在努力,銀行也是有錢可以貸的。

但,我們不是貸不到款,是怕還不起貸啊!

和預期的基本一致,社融增速略低於疫情前的10.7%,增速不夠,上下徘徊,反彈的動力不足;

房貸V型反轉後陷入低迷......

所謂「社融」,可以理解為「實體經濟從金融體系拿到的錢」。

上周六的時候,中信證券預計4月社融增速10.5%,比上月下降0.1個百分點,貸款融資需求可能偏低。

最新的央行金融數據揭露了答案,不幸的是,比機構預計的還低。

2022年4月末,社會融資規模存量為326.46萬億元,同比增長10.2%。

大家的貸款意願,確實不強。

具體到人民幣貸款來看,4月,人民幣貸款新增了6454萬億元,同比少增8231億元。

人民幣貸款包含3部分:住戶貸款+企(事)業單位貸款+非銀行業金融機構貸款。

而備受關注的住戶貸款,減少2170億元,同比少增7453億元;企(事)業單位貸款增加5784億元,同比少增1768億元。

個人,該還錢的還錢了,該貸款的卻沒貸。

代表房貸的住戶部門中長期貸款,2月過春節,新增房貸為負數,3月出現V型反彈。

沒想到的是,到4月,新增房貸為負數又跌回負數,住房貸款減少605億元,同比少增4022億元;環比3月表現為大跌。

投資一年很難賺到5%的利潤,很多人手頭有錢,寧願提前還貸了。

反映到樓市的成交和房企的銷售數據也是一致的,上個月國內各地疫情復發,房企銷售業績跌幅普遍在4成。

經歷了去年融資受限的冷凍期後,不管是企業還是個人貸款的需求,都在慢慢得到有效釋放。

機會都是爭取來的,也是等來的。房企還在等待救援。

如今,市場期待的「寬信用」時代已經到來。錢已經準備好了,銀行現在是求着企業和個人貸款。

不把錢貸出去,怎麼能提振經濟呢?

信心被烏雲遮住了

看回4月的M1和M2數據,貓崽猜測,未來一段時間,央行還要放水的。

因為不放不行,至少在6月前都還會存在放水的信號。

M1,就是現金加上活期存款,現實購買力。

今年1月的時候,M1增幅達到了近兩年的低值,增幅是-1.9%。反映的是,企事業單位延續去年底的悲觀情緒,社會投資欲望不足。

隨後,M1自2月止跌反彈後,3月增幅環比持平,4月增幅為5.1%,環比高了0.4個百分點,但比上年同期,還是低1.1個百分點。

M2,4月同比增長了10.5%,繼續攀升,增速分別比上月末和上年同期高0.8個和2.4個百分點。

M1的增速逐步改善,縮小與M2的差距,才有利於促進居民消費和企業貸款投資。

{kind=link}