地產調控持續收緊,又有房企暴雷了。

近日,因實地地產集團商票逾期拒付,供貨商和持票人前往廣州富力盈凱大廈維權的消息,在網上廣泛傳播。

7月27日,實地集團回應稱,目前實地已與持票人就商票逾期問題達成共識,妥善解決了問題。

但事實上,近幾個月來,這早已不是實地地產第一次陷入商票逾期兌付風波。而結合其堪憂的債務情況看,此次的解決,並不意味着危機的解除。

來源:網絡

更諷刺的是,和實地地產有着千絲萬縷聯繫的富力地產,也在27日發佈公告稱,與實地無債務及股權關係,意圖緊急切割,避免遭受連帶影響。

那麼,作為曾經的百強房企,實地地產為何會走到這一步?

01

在今年5月,實地地產就因為連續兩次商票逾期拒付,引發市場廣泛關注。

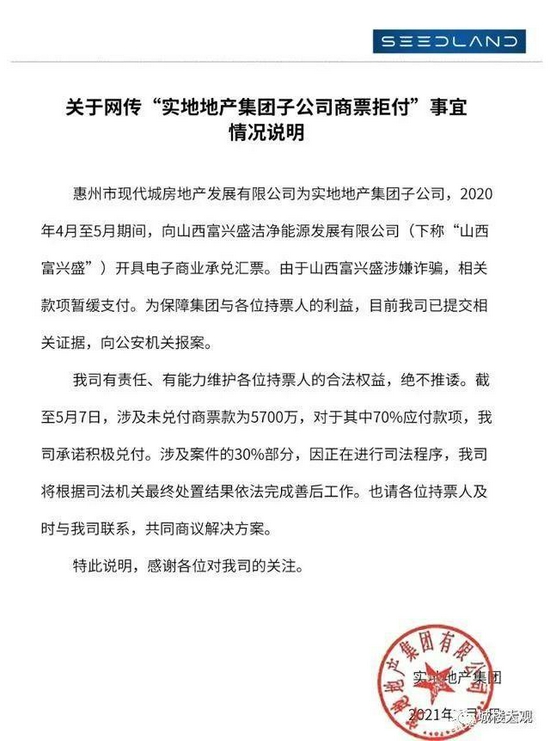

在此前的風波中,實地地產解釋稱,是因為收款方之一涉嫌詐騙,所以暫緩支付。但最終實地地產還是100%承兌,化解了風波,阻止了風險的擴散。

根據當時的報道,實地於5月-7月期間還將有若干筆票據到期,其中5月仍有三筆、6月有一筆,7月則多達9筆。從到期商票票據看,這次再度違約暴雷,可以說是早有伏筆。

這次實地地產和債主們的衝突,明顯要更激烈些。

來源:網絡

不僅網上有很多人曬出了違約拒付的商票,線上討錢;還有不少供應商和持票人,跑到實地地產的廣州總部,穿着「實地還錢」的短袖線下維權,維權現場更是爆出激烈的肢體衝突。

有消息稱,「實地方面稱要和持票人談7折回收票據,打折清償債務」。這樣的解決方案,似乎沒有能夠平息維權怒火,現場衝突多少能說明談判的情況。

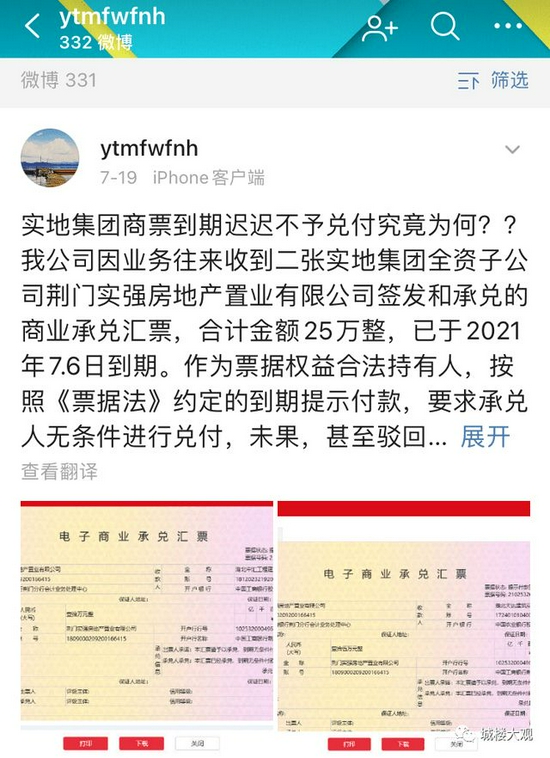

值得注意的是,從網友曬出的商票看,此次違約所涉及的還包括不少小額商票,比如微博網友「ytmfwfnh」爆料稱,其持有兩張合計25萬元的商票,實地直接拒絕兌付。

這些細節如果屬實的話,那意味着,實地地產的資金狀況,確實是相當緊張。

來源:網絡

至於富力地產的緊急公告,也不難理解。

雖然實地集團董事長張量是富力地產集團董事長張力之子,但富力自身的財務狀況都比較糟糕,要避免受到牽連,自然得火速切割。

而對於實地地產來說,「老爹」的這份公告,無疑讓其處境更困難。

儘管實地方面對外表示風波已解決,但連續的商票逾期,多少會加劇市場的擔憂情緒。

房地產本身是資金密集型行業,開發商最怕的就是資金鍊危機,如果各路債主們對實地地產的兌付和償債能力持消極預期,那麼恐慌情緒一旦傳導,後果可能會更嚴重。

02

為何實地地產會頻繁陷入商票違約危機?這還要從它的擴張發展史說起。

公開資料顯示,2006年張量創辦地產平台,在發展早期,富力地產為它的起步提供了重要幫助。

不過直到2015年,張量才宣佈要「增加非富力業務,打造自己的品牌」,並將地產平台更名為實地地產。

來源:網絡

從獨立發展擴張的時間點來看,實地地產的起步算比較晚的。所以,為了抓住行業風口,近些年來實地地產開始加速擴張,並且在2018年定下了1200億元的銷售目標。

為了快速做大規模,實地地產招兵買馬,從各大房企挖來了一批明星經理人,包括在百度一度被視為李彥宏接班人的李明遠,打造出明星高管團隊。

拿地方面,也是不惜重金。以2020年為例,實地地產在重慶、昆明、佛山、惠州等地陸續出手,以350萬平方米拿地面積位列榜單第51位,總拿地金額85億元,躋身前100名。

實地地產的規模擴張舉動,一度帶來了銷售額的顯著增長。據媒體報道,2015年實地年銷售額15億元,2016年銷售額突破100億元,2017年則達到201.1億元。

但這樣的業績增長,卻只是曇花一現。招股書顯示,2018年和2019年,實地地產的銷售額不升反降,分別下滑到158億元、119.6億元。

來源:招股書

克而瑞數據顯示,2020年,實地地產的全口徑銷售額為257.4億元,正好位列第100名。距離此前提出1200億元目標相距甚遠。

在銷售增長乏力的同時,實地地產曾經招募來的明星高管團隊,也紛紛走人,以至於今年年初被曝13位高管先後離職。

對此,實地地產回應稱,並非是集中離職,並且「大部分人員是被公司勸退,僅有兩人是因個人原因辭職」。

但如此高的人員流動率,也足以看出其內部的業績壓力和發展困境。

03

去年5月,實地地產曾向港交所遞交招股書,衝刺IPO。

為了體現業務特色,實地地產在近幾年不斷強調自己的科技元素(比如前面提到的招來百度的李明遠),對外打響智慧人居的概念。

但科技、智慧的外包裝,並不能改變它是房地產企業的本質,所以也未能給它的IPO之路帶來根本性的加持,兩次遞交招股書都以失敗告終。

實地地產上市闖關失敗,並不讓人意外。

首先從銷售看,實地地產的增長空間明顯存疑。

從2017年突破200億元,到今天實地地產還在200億元的門檻打轉,這樣的體量,在千億房企一把抓的行業里,毫無存在感可言。

更重要的是,在三道紅線出爐、房地產行業加速去槓桿的背景下,實地地產的債務情況,可以用極其糟糕來形容。

招股書顯示,2017年到2019年,實地地產的資產負債率分別為99.67%、97.81%、94.02%;淨負債率更是分別高達3809%、533%和225%。

對照資產負債率70%、淨負債率100%的紅線標準,實地地產可謂嚴重超標。當然,這並不是2020年的數據,但它要在一年之內調整過關,概率可想而知。

來源:克而瑞

高速拿地擴張之下,實地地產的經營活動所得現金流量淨額,同樣嚴重縮水,由2017年的25.2億元,急劇減少至6.6億元,到了2019年現金流量淨額僅有2.2億元。

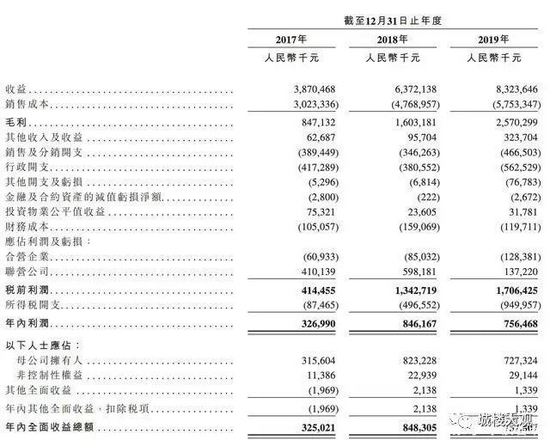

營業收入方面,2017年到2019年分別為38.7億元、63.7億元、83.2億元,歸母淨利潤分別為3.2億元、8.2億元、7.3億元。增收不增利的特徵明顯。

盈利能力的不足,債務壓力的高企,正好解釋了為何實地地產會屢次陷入商票違約風波。

實地地產宣稱,「已經和持票人達成共識,妥善解決了問題」,但後續接連到期的債務,無疑會給它不斷製造壓力。

值得一提的是,行業監管部門日前要求,將房地產企業的商票,也納入到三道紅線的監控範圍。對於實地地產這樣的未上市房企來說,又是一次重大的利空。

在內憂外患之下,實地地產能順利過關嗎?

{kind=link}