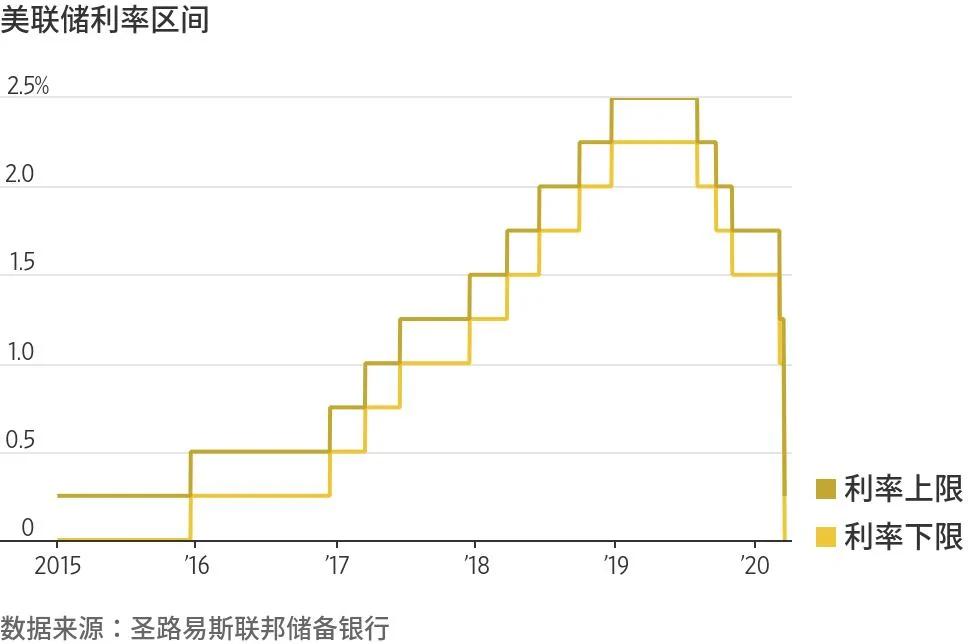

美國聯邦儲備委員會(簡稱:美聯儲)周日將基準利率大幅下調至接近零的水平,並表示將購買7,000億美元美國國債和抵押貸款支持證券(MBS),在新冠病毒大流行可能導致經濟嚴重放緩之際,此舉旨在阻止市場混亂進一步加劇這一勢頭。

這是美聯儲利率制定委員會幾周來進行的第二次緊急降息,這種做法史無前例。美聯儲表示,將把利率維持在新的低位,直到確信經濟已經承受住最近一些事件的衝擊,並走上實現其穩定物價和強勁就業目標的軌道。

美聯儲周日趕在亞洲股市周一開盤前發表聲明稱,「新型冠狀病毒疫情損害了包括美國在內的許多國家的社區,並擾亂了經濟活動。」美聯儲稱,準備動用全部工具來支持面向家庭和企業的信貸。

美聯儲表示,將在未來幾個月購買至少5,000億美元的美國國債和2,000億美元的MBS,以幫助疏通在上周變得運轉不暢的市場。

美聯儲曾在2008年至2014年期間實施了三次這樣的債券購買計劃,被稱為量化寬鬆,目的是修復市場功能並刺激增長。官員們表示,他們將從周一開始啟動最新一輪購買行動。

最近幾天,新冠疫情危機急劇升級,全國各地學校停課,各種活動取消。公司紛紛讓員工回家,小公司則在為生存而掙扎。與此同時,消費者在囤積物品,為一段不確定時期而做準備,在此期間,他們被要求待在家裏以抗擊疫情的蔓延。

許多華爾街預測人士如今預計,美國經濟將在今年上半年陷入衰退,而經濟復甦可能在很大程度上取決於地方、州和聯邦衛生官員的疫情防控情況。

市場劇烈波動已促使美聯儲上周採取了幾項不同尋常的舉措,旨在遏制美國國債市場的緊張狀況;美國國債市場被認為是全球流動性最強的債券市場。

這些措施包括向24家一級交易商提供規模幾乎無限制的短期貸款;一級交易商是美聯儲在金融市場進行交易時的專門對手方。當這些銀行在接受美聯儲這些貸款方面行動遲緩時,上周五美聯儲轉而大舉購入了370億美元的美國國債。

但上周五晚些時候,上述措施似乎並未讓美國國債市場恢復正常功能——更不用說抵押貸款債券、商業債券和市政債券等風險較高的市場了,從而促使美聯儲於周日採取了更為大膽的行動。

美聯儲周日宣佈了一系列刺激放貸的措施,包括將銀行從貼現窗口獲得短期緊急貸款的利率從1.75%下調至0.25%。這低於2008年金融危機最嚴重時期之後的水平。

美聯儲表示,將鼓勵銀行利用其資本和流動性緩衝,向受新型冠狀病毒疫情影響的家庭和企業放貸。

美聯儲還調整了與歐洲央行和日本央行等其他五家外國央行的一項計劃,以接近於零的利率在海外提供美元,期限最長為84天,以確保美國以外的市場不會出現美元短缺。

許多商業交易都是在美國以外的地方用美元進行的,外國機構也用美元放貸。美聯儲在2008年和2009年曾大規模使用這些「互換」額度。

位於華盛頓的彼得森國際經濟研究所(Peterson Institute For International Economics)的研究人員Simon Potter稱,作為一個專業的、操作獨立的央行,美聯儲以其單獨控制的工具迅速採取行動,幾乎已盡其所能。他曾在2012年至去年擔任紐約聯邦儲備銀行的市場主管。

負責設定利率的美國聯邦公開市場委員會(Federal Open Market Committee,簡稱FOMC)周日批准了上述降息行動,有九名成員投下贊成票。只有一名成員,即克利夫蘭聯邦儲備銀行行長梅斯特爾(Loretta Mester)反對將聯邦基金利率目標降至新區間,她支持將利率降至0.5%至0.75%區間。

美聯儲在周日採取行動,而沒有等到定於本周二和周三召開的下次例行會議,顯示出這些行動背後的緊迫性。在此之前,美聯儲曾在3月3日緊急降息0.5個百分點。自1994年開始宣佈利率決定以來,美聯儲從未在例行會議之間兩次採取降息行動。

Evercore ISI的Krishna Guha和Ernie Tedeschi周日在一份客戶報告中表示:「由於疫情升級,固定收益和信貸市場走勢堪憂,特朗普和歐洲央行的政策努力失敗,迫切需要美聯儲將利率降至零和採取所有行動。」

市場波動加劇反映出一系列挑戰。這些挑戰包括華爾街銀行的業務持續計劃,這些銀行已要求交易團隊在多個地點或遠程工作;危機後的監管使得各大銀行更有韌性,但限制了他們迅速吸納金融機構所出售資產的能力;對沖基金被債券交易所困,這些交易在波動性飆升時變得極不賺錢,隨着這些交易平倉,又會引發更多波動。

市場的正常運行對美國整體經濟尤其重要,因為與其他富裕國家相比,通過債券市場、而不是銀行進行融資的美國經濟活動比重較大。

其結果是,相較於任何人一周前的預期而言,美聯儲正被迫提前很長時間更新其應對2008年危機的策略,以防止這些混亂局面導致一場程度嚴重得多的經濟衰退。

美聯儲還有一些現成的工具可以部署,不過有些工具可能需要行使緊急權力,並獲得美國財政部的批准。

例如為短期商業債務提供融資的信貸安排。美聯儲曾在2008年金融危機期間使用過這種安排,但現在動用這種融資安排需要獲得美國財政部批准。這種安排可以幫助依賴商業票據市場的企業獲得短期資金,應對意想不到的資金壓力。

疫情對這個市場造成了打擊,引發人們擔心,隨着收入下降,借款人的信用將會下降。運行不暢的商業票據市場可能導致企業轉而利用銀行信貸額度,這可能會增加銀行的融資需求。

重啟某個版本的2008年「商業票據融資工具」(Commercial Paper Funding Facility)(即美聯儲直接購買這類債券),這可能會爭取一些時間,以便官員們拿出更多計劃,為陷入困境的企業和醫療衛生系統提供資金。

這些工具可能需要加強與美國財政部的協調。財政部可以通過一個名為「外匯穩定基金」(Exchange Stabilization Fund)的資金池獲得940億美元,不需要國會批准。

這些資金可用於設計出迅速向自僱工作者、中小企業和市政債券市場提供貸款的方法,在醫療衛生系統抗擊新冠病毒大流行之際,這些方法可能會在為該系統提供資金方面發揮重要作用

{kind=link}