一業興,百業枯,讓人痛心。

數月前,全球權威雜誌英國《銀行家》(The Banker)發佈2018年全球1000家大銀行榜單。

這個榜單的前4位是中國四大行:中國工商銀行、中國建設銀行、中國銀行、中國農業銀行。

其他上榜銀行也雀躍一片,紛紛報喜。

很多媒體也在沾沾自喜,中國包攬榜單前4。

但筆者卻絲毫高興不起來,甚至可以說是痛心疾首:中國實業生存如此艱難,中國銀行卻吮吸着實體經濟的血,長成了龐然大物。

01

我們先通過這個榜單,看看中國銀行大到了什麼程度。

這個《銀行家》雜誌是FT集團旗下的權威金融刊物,連續40多年,每年發佈「全球1000家大銀行榜單」。

榜單衡量銀行的重要標準就是「一級資本總額」。

在這個「以大為美」的榜單上,中國銀行業可謂表現超級亮眼。

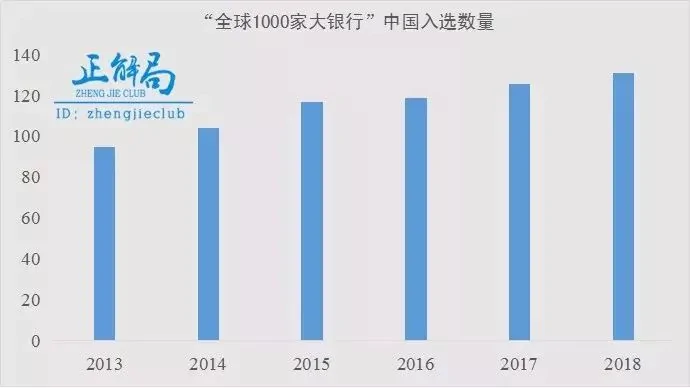

在2000年時,這1000個大名單中,中國僅僅只有9家上榜。

等到2013年,中國已經有95家入圍。

到2018年,這個數字已經高達131家。中國的銀行吊打摩根、滙豐、富國、三菱、巴克萊、德意志等國外老牌銀行。

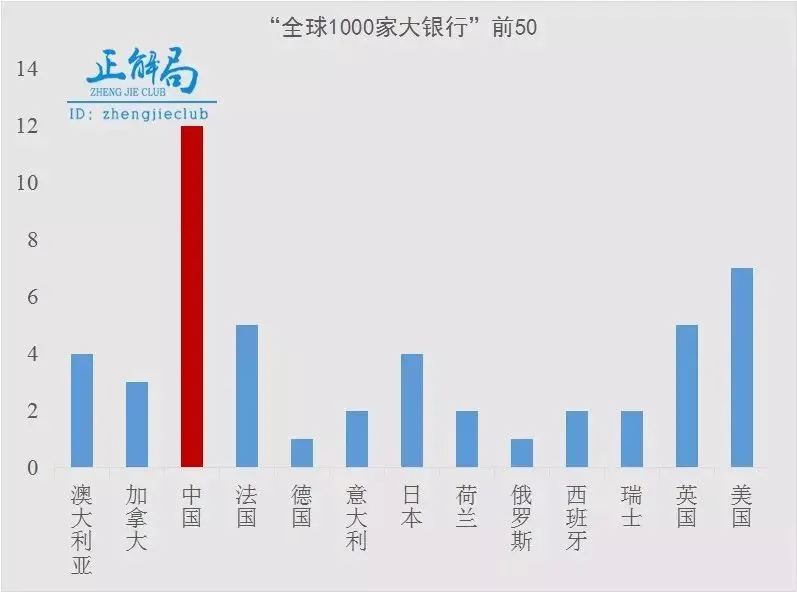

我們先橫向看看,就看前50名的分佈。

顯而易見,中國在50強里佔據了12席,而我們耳熟能詳的傳統金融強國美國只有7家,英國只有5家,日本只有4家,荷蘭和瑞士分別只有2家。

難道中國金融業繁榮到超過英美這樣的老派資本主義國家嗎?

答案顯然是否定的。

中國的銀行,特別是大銀行,太多了。

02

放在國內環境下,我們才知道,中國的銀行業不光體格太大,吸金的能力也太強。

小編習慣拿A股上市企業來說話,因為上市企業幾乎是中國最精華的企業。

以2017年為例,將近3500家A股上市企業,一年賺了3.3萬億,其中26家銀行,就佔到1.39萬億!

什麼概念?銀行業用7%的企業數,賺了42%的利潤,銀行的賺錢能力是其他上市公司的近100倍!

比如,有宇宙行之稱的工商銀行,一天就賺7.84億。

就連我們不斷嘲諷的茅台也才日入7418.8萬。

不光茅台干不過銀行,就是中車造高鐵,一年也才賺100多個億。

和銀行比起來,雖說不是九牛一毛,但明顯是可憐兮兮的。

《銀行家》雜誌統計,中國銀行業的稅前利潤總額連續3年超越歐元區、美國,位居各國家和地區榜首。

這當然是不正常的。

好幾年前,民生銀行行長自己就曾公開說:「整個銀行業這些年數字非常亮麗,尤其像今年,整個企業的資金需求、經營壓力很大,中國銀行業一枝獨秀、利潤很高,不良率很低,大家有一點為富不仁的感覺。企業利潤那麼低,銀行利潤那麼高,所以我們有時候自己都不好意思公佈。」

03

直白地說,中國銀行業是吸着實體經濟、普通儲戶的血長大。

中國銀行最基本的賺錢模式就是「吃息差」:調查顯示,中國企業銀行貸款的利息平均是6.6%,考慮到其中國企貸款利息要低一些,現實中,民營企業、中小企業貸款利息要遠遠高出6.6%。清華大學一項調查顯示,企業融資成本超過10%也實屬正常。

而現在即便是大額存單,上浮利息之後,存戶拿到的年化利息也不過2%左右。

這樣,銀行一反一復,至少拿到4個點利潤。

2017年,四大行利息淨收入都是幾千億,工行5221億元、建行4525億元、農行4419億元、中國銀行3384億元,除建行外,其他三大行同比增幅都在10%以上。

同時,中國商業銀行的槓桿率大概在18左右,而美國銀行業大致在13-14,高槓桿操作,利潤也就翻番。

一邊是,銀行業利潤高到「不好意思公佈」,另一邊是一批批中小企業苦苦掙扎在高資金成本的「生死線」。

銀行「晴天借傘,雨天收傘」的事兒,更是沒少干。今年5月上市公司江南化工,被杭州銀行從募資賬戶上划走2.11億元,只因為江南化工母公司出現債務危機。

還是上市公司,保千里也因為債務危機,多家銀行起訴保千里,要求提前還貸。

上市公司尚且如此,其他小微企業融資的處境可想而知。

銀行天生「嫌貧愛富」的劣根,為追求高利潤,銀行不願意放貸款給小微企業,山東「於歡案」悲劇的一個重要原因,其實就是一個個小微企業貸款無門,只能求助於民間高利貸。

銀行和你很多時候只能共享樂、卻不能共患難。

04

不光實體經濟的血,中國銀行業在其他方面賺錢,很不硬氣。

比如,央視主持人李曉東曾經因為信用卡18869.36元賬單,自動還款預存金額不足,欠了69塊錢,結果10天後,竟然產了300多的利息。一問才知道,銀行認定,哪怕你還欠1塊錢沒還,仍然按照全額(18869.36元)罰息。

曾經還有個真實的事兒,聽起來卻像笑話。

南京一妹子在某四大行的ATM機上取錢,錢沒取到,卡被吞了。她立馬打電話給客服,客服卻說,當晚卡取不出來,要第二天到指定的櫃枱領取。

好在,妹子靈光,幾分鐘後,她再次撥通客服說,機器多吐了3000塊,5分鐘後,銀行工作人員就出現在了她的面前。

而且,雖然監管部門三令五申,但是銀行總會想方設法地「研發」出新的收費項目。

論收費創新能力,中國銀行業絕對是一流的。

而下面這組戲謔解讀銀行簡稱的話,其實,也反映出銀行的傲慢、自大。

銀行本質是中介、信用中介。

在商言商,開銀行就是為賺錢,這本無可厚非。但是,中國銀行業的吃相實在太難看。

本來是經濟發展的配角,自己現在卻成為了主角。2018年,中國銀行業資產已經達到了35萬億美元,幾乎是中國GDP的3倍。中國銀行總資產也超越美國、日本、歐洲。

這並不能說明中國銀行業強大,而只能證明中國銀行業的貪婪。

雖說銀行業的種種弊端,不能完全由銀行來背鍋。

但是,一味吃着政策紅利,只顧自己賺錢賺得「不好意思」,不管他人死活,那真是「為富不仁」了。

正因如此,在筆者看來,中國四大行雄霸「全球1000家大銀行榜單」,不光不值得誇耀,簡直是無恥,是恥辱!

在這個跨界打劫、迅速疊代的時代,你永遠不知道你的對手從哪冒出來!時代拋棄你時,連一聲再見都不會說。

{kind=link}