1

低貸款時代的大門已經緩緩拉開。

最近統計局發佈了一組數據,非常令人震驚。

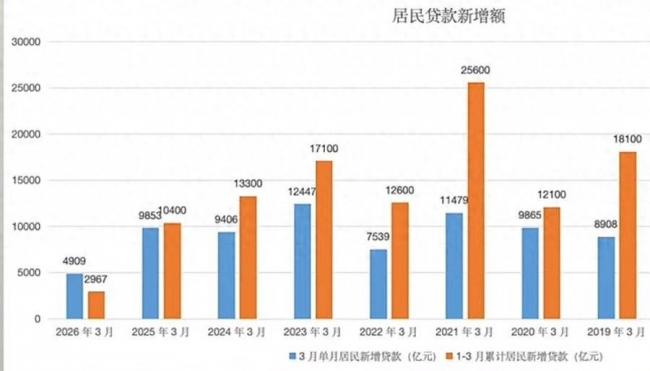

其中一季度居民部門新增貸款只有4909億元,同比暴跌超過50%,1-3月累計只有2967億,還不及去年的三分之一。與此同時,一季度居民存款反而還增加了7.68萬億元,形成了「一邊少借錢,一邊多存錢」的鮮明反差。

更引人注目的是,全國範圍內的提前還貸熱潮還持續不退,今年一季度全國提前還款總額約6800億,一次性還清佔比達35%,也創下近5年新高。

從貸款結構來看,居民貸款也呈現出明顯的分化趨勢。一季度短期貸款減少1640億,這主要對應消費貸、信用卡透支、車貸、裝修貸等短期周轉資金。

而中長期貸款增加4670億,其中以個人住房按揭貸款為主體。

這種結構性分化傳遞出兩個關鍵信號:一是居民日常消費與短期周轉的借貸意願明顯降溫,二是即便在房貸領域,貸款增量也遠不如往年,整體居民加槓桿的動力正在大幅減弱。

對比整體信貸數據來看,一季度全國人民幣貸款新增8.6萬億,但考慮到居民部門只有不到5000億,這意味着幾乎貸款全部都靠事業單位貸款支撐,居民部門新增貸款佔比還不到10%,這一比例和高峰期超過40%的佔比更是形成了鮮明的對比。

居民部門正在陷入「低貸款,先還款」時代。

為什麼居民部門不願意貸款的同時還在瘋狂還款?

原因只有一個,那就是居民對未來收入預期的謹慎態度。今年一季度,中國居民人均可支配收入實際增長4.0%,比去年同期低了1.6個百分點。

當收入增長放緩,也導致居民在消費和借貸方面更加保守。

除此之外,導致居民加槓桿的核心驅動力也沒有了。過去居民加槓桿的核心驅動力是什麼?其實就是對未來的信心。

不管是貸款買房,還是提前透支消費,本意都是建立在未來房子會升值、未來預期自己收入會更高的樂觀情緒之上的。

但今天不同了,不管是房價預期還是收入預期都在發生變化,除此之外,過去的債務在預期走低的情況,變得更重了。

根據中泰國際援引BIS數據並經李迅雷測算,目前中國居民每季度還本付息占可支配收入的比例高達13.6%,這一比例接近美國和日本的兩倍,這意味着居民收入中有相當一部分被用於償還債務。

沉重的債務壓力擠壓了可支配收入,也讓大多數家庭失去了繼續加槓桿的空間和動力。最終這也導致居民部門從敢借敢花、加槓桿擴張,轉向謹慎借貸、主動降負債,這一轉變背後絕對不是短期的波動,而是由債務壓力、收入預期和風險偏好共同驅使的長期選擇。

換句話說,一旦低貸款時代來臨,短期內居民部門的傾向都很難改變。

這也預示着,未來宏觀上的困難和挑戰,並不會少。

2

為什麼說居民部門不貸款是個非常壞的消息?

原因其實很簡單,我們都說經濟增長很重要,但你有沒有想過,怎樣經濟才算是增長?從數字上看,就是要一年高過一年,這很簡單,但具體到實際行動上,怎樣才能一年高過一年呢?

一句話概括,就是花錢要比存錢多。

只有這樣,經濟才能夠增長。

但我們的居民部門在幹什麼?一季度貸款不足5000億,而存款則高達7.68萬億,一個只存款不會貸款的居民部門,自然也很難增長。

當然,從總貸款的角度來看,一季度總貸款增加了8.6萬億,這還算是個好消息,但也沒有想像中的那麼好。

因為考慮到居民部門在其中的佔比還不到10%,這意味着絕大多數貸款都是由事業單位貸款支撐的,而事業單位貸款支撐的特點是什麼?

我們應該都聽過那個成本四象限吧?花自己的錢,最有效率,因為盈虧平衡你需要自己負責。而事業單位貸款,本質上更多是為了「宏觀」負責,從個人的角度來看,居民部門不貸款,是因為對未來預期悲觀,而事業單位為了宏觀上的增長,不得已支撐了貸款的大頭,而這本身就意味着一種風險。

這幾年我們常說要發展內需、要刺激消費,但如果我們看居民部門的存貸款數據就會發現,內需提振需要居民部門花錢更多,而不是存錢更多,但恰恰居民部門現在最需要的就是存錢,而不是花錢。

所以今年一季度,中國社零增長遠低於GDP增速。

當宏觀重點和居民實際消費行為相去甚遠的時候,我們總不能一直指望事業單位來搞貸款、搞基建去支撐增長吧?

歸根結底,消費的增長,最終只能靠居民部門去提振。

居民部門的信貸數據,是觀察消費活力、地產景氣、經濟內生動力的核心先行指標。貸款大幅萎縮,本質上是居民對未來收入預期偏弱、風險偏好下降、債務壓力過高的集中體現。

這不是短期波動,也不是可以短期內就快速改善的。

未來預期很重要,今天的居民部門信貸走低,本質上還是和我們多次提到的居民收入分配機制有關。

所以,現在的問題就變成了,因為居民收入低,所以消費不行、貸款不行、居民瘋狂存款,要想拉動消費和貸款,癥結還是在提高居民預期收入和未來信心上面。

3

提高居民預期收入,就得動一動居民分配體系;至於未來信心,就需要把股市徹底變革,讓股市的健康增長去替代過去房地產的作用,起到一個全面投資的平台。

核心問題是,不管是居民分配體系,還是股市的變革,它都是牽扯到底層的變動,這絕非一朝一夕就可以簡單改變的,而與此同時,居民信貸數據已經預示着低貸款時代的到來,不管是居民還是民營企業,這幾年的借貸都在走低。

本來民營經濟的重要性已經不言而喻了,僅僅是承載的就業人數就遠非其他經濟可以比擬,但現在消費還是疲軟、民營企業和居民都不願意借貸,都顯示了這兩者對未來的預期偏好,而癥結的收入分配和股市變革又都涉及底層規劃,總的來說,留給我們的時間真的不多了。

不管是民營經濟還是居民部門,借貸和投資,其實也都有一個相對固化的模式,就好比隔壁日本的經驗,一旦長期化和形成了固定的習慣,那麼再想改變,就很難很難。

拿居民存款來說,2019年末中國居民存款總額只有八十多萬億,然後就是新冠到今天,居民存款每年都以十幾萬億的速度驚人增長,短短几年時間,居民存款總額就從八十多萬億飆升到160萬億,翻了兩倍。

而今年一季度,又增長了7.68萬億,按照這個趨勢,今年大概率又是十幾萬億。

只要居民存款還在增加,那麼在收入沒有高速增長的情況下,多存款的錢,其實就是減少的消費。原本一個家庭一個月消費5000元,但現在因為預期變化,變成了一個月存款2000,那麼這多出來的存款2000,就是少掉的原本用於消費的2000。

尤其值得注意的,還是習慣。從2020年到2026年,不到七年的時間裏,其實已經足以將習慣固化了,當存更多錢變成了一種習慣,那麼其代價自然就是更少消費。

否則,哪裏來的錢存進銀行呢?在收入沒有大增的情況下,多存的錢,就是少消費省出來的。

所以,過去幾年的趨勢變化,我認為至少可以得出一個結論:那就是僅靠單純的補貼,對刺激消費是沒有太大作用的,除非可以永遠補貼下去。

因為今年汽車補貼一停,你看我們的汽車銷售數據變化就知道,直接同比大幅下降了20%。

消費者是極其理性的,一旦沒有羊毛可以薅,直接就選擇不買了。所以補貼短期內對消費提振是有作用的,但要想長期把消費維持在一個較高的GDP佔比,那麼最終必然要動的,還是最底層的架構。

也就是居民收入分配體系和股市的變動。

居民收入分配體系很好理解,就是漲工資。那為什麼要變股市呢?這和房地產有關。

房地產過去是經濟增長的引擎,這一點大家都承認。那為什麼全民要買房呢?因為房價當時上漲非常迅猛,買房等於投資,且還是不會虧損的投資,穩賺不賠的買賣,當然要買,哪怕是貸款三十年。

這是房地產當時很重要的功能,即全民投資屬性。人們買了房,經濟上漲了,房子越來越值錢,大家也敢消費了,這也算是工資性收入之外的一部分,這個概念仍然非常重要。

僅靠工資那點微薄收入,不足以支撐長期的居民高消費轉型。所以股市必須要替代樓市,實現同樣類似的目標。

而要做到這一點,也必須要涉及最底層的架構重寫。

這幾年不管是以舊換新,還是汽車補貼,本質上還是短期內拉動消費的舉措,但補貼只要一停,數據立馬就會掉頭向下,這是人性決定的。

如果消費真的那麼重要的話(實際也很重要),那麼就必須要動最底層的東西,哪怕這會帶來陣痛和利益方之間的取捨,但為了宏觀,這些都是必要的。

否則,這一切可能也就才剛剛開始而已。

{kind=link}