先講一個笑話。

說記者採訪某鄉民,問其今年生活幸不幸福?

鄉民答:幸福得很,去年欠了10屁股債,今年已經還了9屁股了。

記者聞聽大喜:一年就還了90%的債,這日子是要紅紅火火恍恍惚惚的節奏啊!

鄉民說:嗯,只欠一屁股債了!

我們的地方政府債務,目前顯然就是這種狀況。

根據我「地方政府的隱性債務有多少?」一文的情況,當前的地方政府——

顯性負債(城投債+地方債)約25.3萬億元;

隱性負債(政府的或有負債)可能高達52-62萬億元;

總負債高達77-87萬億元。

地方政府隱性債務的背後,基本都是城投公司債務。

4年前,因為城投公司債務規模擴張太快,地方政府的債務危機苗頭浮現,引起了市場一片恐慌,和現在類似,房市、股市、債市全部萎靡不振。為了化解地方政府的債務危機,2015年初,財政部在「兩會」上披露了地方政府債務置換計劃——計劃通過3年左右的時間完成地方政府的債務置換,允許地方政府通過發行債券來借新債還舊債。

當時,這件事當時被媒體稱為「地方政府的債務旋轉門」。

為了確保地方政府發行的債券能被市場認可,2015年年中央媽和財政部共同發文,將地方政府發行的債券納入央行的擔保品,徹底打消了有人擔心地方政府破產的疑慮——這相當於央行印鈔解決地方政府的顯性債務。

2016年初,《國務院辦公廳關於印發地方政府性債務風險應急處置預案的通知》發佈,俗稱88號文,將地方政府的債務進行了甄別和認定,認為大部分城投公司債務不屬政府債務,這為城投公司可能的破產開啟了後門。

2016年11月份,財政部發佈《地方政府性債務風險分類處置指南》,將地方政府的債務分為存量債務和存量或有債務(不一定負有完全償還責任的債務),存量或有債務又進一步被劃分為存量擔保債務和存量救助債務。

無論是存量擔保債務還是存量救助債務,都又進一步被劃分成5個類別:

銀行貸款類債務;

BT(建設-移交)類債務;

企業債券類債務;

信託類債務;

個人借款類債務。

《指南》對5類債務的地方政府償還責任,都進行了明確說明,這確保了城投公司一旦出現債務危機,能夠被有序、妥善處理。

例如,對於或有債務中地方融資平台的銀行貸款類債務,《指南》全文說明如下:

2015年約定的地方政府債務置換——

完成的時間點,就在2018年8月。

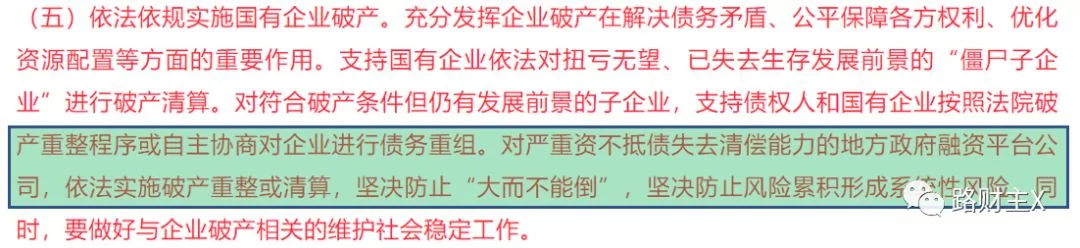

既然顯性的債務置換已經完成,2018年9月18日,中辦國辦就發佈了《關於加強國有企業資產負債約束的指導意見》,其中提到,對嚴重資不抵債的城投公司要「依法實施破產重整或清算」。

這包袱甩得,真叫一個好。

有數據顯示,中國大陸目前共有超過1萬家地方政府融資平台公司,替地方政府承擔投資和融資職責,平台的主體也遍佈省級、地市級、縣級,這些城投公司不僅可以發行債券,還可以從銀行獲得貸款、從金融機構獲得非標融資等。

投資拉動GDP的模式下,地方政府普遍追求大項目、大投資、大工程,其中很大一部分資金是通過城投公司舉債而來,很多大項目沒有什麼經濟效益,這讓無數城投公司陷入借新債還舊債、甚至只能還利息的尷尬局面,財政部曾公佈廣西、雲南、寧波、安徽四地的違規舉債及處理情況案例,均涉融資平台公司——而這,只不過是冰山一角。

剝離地方政府信用背書,允許城投公司破產,會產生什麼影響呢?

除明面上公開發行的城投債之外,城投公司很大一部分債務被包裝成理財產品,銷售給普通投資者和信託投資人——所以,城投公司破產的第一類受害者,很可能是那些從銀行、信託公司、資產管理公司購買城投公司理財產品的投資者……

城投公司破產的第二類受害者,很可能是習慣承包政府工程的一些項目建築商、材料供應商,甚至還可能包括一些回遷戶,那些破產的城投公司項目很有可能會變成爛尾工程,供應商們的支出很有可能拿不回來,甚至部分拆遷戶的回遷也變得遙遙無期。

城投公司破產的第三類受害者,應該是購買城投債的各類金融機構和民營企業,以及把城投債包裝成P2P產品的P2P公司,前幾個月P2P爆雷讓不少金融難民成政府的維穩對象——想起來中辦國辦的文件里特別提到:「要做好與企業破產相關的維護社會穩定工作」,這是未雨綢繆啊!

在2008-2015年,因為地價房價一路飛漲,還有地方政府隱含信用擔保,城投公司債務可是各類理財產品和信託產品的香餑餑,發行債券也因為利息較地方債高出不少而被人搶着要。就在2018年8月13日,「17兵團六師SCP001」這隻城投債因為沒有按期兌付本息,出現實質性違約——這打破了城投債的剛兌信仰。

雖然說8月16日劇情出現反轉,債券被全額本息兌付,但這一事件讓大家實實在在的感受到了城投債信仰被打碎的幻滅感。

從金融市場來看,如果城投公司存在破產可能,可以想像的是,相比由央媽擔保的地方債,城投債的發行將更為困難,市場對其要求的利率也將更高。

雖然說了城投公司破產可能影響的人群,但鑑於中國的特殊體制,短期內「允許地方政府融資平台破產」的聲明,在短期內很可能仍然只是停留在紙面上,只要還能通過借新債還舊債撐下去,沒有城投公司會選擇破產——2014年底,國務院發佈了《存款保險條例》,其中有允許商業銀行破產的說明,現在4年已經過去,儘管銀行爆雷一個又一個,卻連一家銀行破產的新聞都還還沒有。

除已被中央認定的顯性債務之外,地方政府當然希望能夠賴掉城投公司大部分高風險債務,就像髒抹布一樣,用完了扔掉最好——可惜的是,正如前文所說,城投公司債務背後涉及着一連串的債權人,如果違約,這些債權人可能遠比P2P爆雷受害人更為廣泛,這對於以穩定為任務的地方政府,很可能是不能承受之重。

前幾個月倒閉了幾百家P2P公司,其累計資金總量不過1萬億元人民幣,產生了無數的金融難民;考慮顯性的城投債和隱性債務,城投公司總債務可能高達50-60萬億元,哪怕有5%的公司破產,其引起的衝擊也遠遠大於P2P倒閉潮。

如果真出現了大範圍因城投公司破產而引發的金融難民,中央也不可能坐視不救,這樣一來,就又回到了我所說的「擠牙膏式放水」路子上去了——這樣一來,我們每個使用人民幣的人,都會因為這個事兒錢包癟上那麼「一點點」。

{kind=link}