近期,不少創投機構被一件事搞得焦頭爛額——旗下基金接到稅務部門通知,需要補交過去多年的所得稅,數額高的可達數億元。

事情的緣起是,各地方政府過去普遍實行的對有限合夥制基金征20%所得稅的政策,在國稅總局的檢查工作中被認定為違反了相關規定,應當糾正。這意味着,創投基金今後將必須按照個體工商戶的標準徵收累進稅,最高稅率為35%。更嚴重的是,基金過去歷年的稅收也需按新標準追繳。一些過去幾年業績較好、退出金額較大的基金,需要補繳的稅收可達數億元。

某主流創投機構註冊在天津的一隻總規模13億元的基金,光需要補繳的稅就超過了2億元。另一家機構註冊在安徽的一隻基金也被要求補稅超過2億。一家要求匿名的上海某家PE機構合伙人表示,他們一隻基金被查到2015年有項目退出,被要求補繳營業稅,但他們詢問上海的同行發現,大家都沒交過這項稅。

目前投中網詢問的各機構均尚未進行補繳,仍在試圖通過與有關部門、行業協會溝通尋求解決辦法。對於今後實行的35%的新稅率,大家也普遍感到難以接受。現在全行業都在議論新稅率之下的出路在哪裏,不止一家投中網採訪的機構表示,現在是一把手親自處理這件事,各地基金業協會近期也頻繁開會。

創投遭遇重擊

聯繫到當前全行業面臨的募資難、退出難,加徵稅收的打擊顯得尤為沉重。投中網採訪的多家市場上的頭部GP掌門人均給出了極為悲觀的表態,「災難」、「生死存亡」、「至暗時刻」一類的詞語不絕於耳。

一位知名機構大佬直言:「這會給搖搖欲墜的中國創投最後一擊。」

另一位機構大佬則向投中網表示:「我在這個行業十多年了,現在是最困難的時候,真的是至暗時刻。」他擔憂,現在本來就募資難,稅收再提高這麼大幅度,募資更難於登天,「說實話我都覺得LP不應該投了,創投的商業模式可能都不成立了」。更令人焦慮的是,在新的稅率之下,很多LP可能會不願意繼續為基金出資,已經募集的基金也會出現很多糾紛和矛盾。

前述上海的PE機構合伙人向投中網表示,現在的政策是逼創投機構取消基金,回到過去用代持的方式投資的老路上去。因為按現行稅法,如果是個人直接投資而不是用基金去投資,稅率是按資本利得統一征20%,而不是35%。

另一位PE機構創始合伙人向投中網表示,這是對有限合夥制度的重大打擊,也是對個人參與創業投資的重大打擊。

還有的人擔心一些迫在眉睫的問題,例如稅務部門要求補稅,但基金早已分紅,該如何與LP溝通?

創投基金要交多少稅?

外界可能認為,各級財政、稅務部門經常出台支持創投的稅收優惠政策,作為政府大力扶持的行業,創業投資在稅收上享受着超出一般水平的優惠待遇。但實際上,私募股權基金的稅收問題一直是個老大難的問題。行業呼籲多年的抵扣問題始終未有解決,而在營改增等政策下,這些年創投基金的實際稅負有增無減。

對創投機構來說,需要繳納的稅大致可以分為GP層面和基金層面。GP層面的稅很簡單,即25%的企業所得稅,基金層面的稅則要複雜的多。

1、營改增,從0到6%

私募股權基金絕大部分為有限合夥制,一般認為有限合夥企業是「稅收穿透」的,這話實際上並不全對,有限合夥企業也是要交增值稅的。

2016年之前,基金需繳納5%的營業稅,但這一稅收在很多地方(例如深圳)被免徵,客觀上造成了基金無需繳稅的現象。但在2016年創投行業營改增之後,基金就必須繳納增值稅了,一般基金為6%,如果是「小規模納稅人」,則可以適用3%的優惠稅率。

對於創投基金是否應該征營業稅/增值稅的問題,業內也不乏爭議。一位PE機構合伙人向投中網表示,增值稅或營業稅是徵收金融商品的買賣差額收益,而創投基金的股權投資和投資退出(不管被投企業是否已經上市)並非金融商品買賣。

2、所得稅從20%到35%

增值稅雖然加大了基金的稅負,但畢竟幅度相對較小。對於基金來說,最主要的稅還是所得稅,這也是為何此次國稅總局的動作會引起這麼大反響。

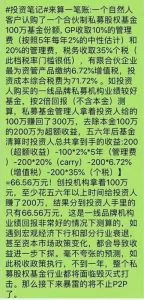

基金作為有限合夥企業,本身無需繳納企業所得稅,但LP和GP作為收入的分配對象需要繳納所得稅,這就是所謂的「先分後稅」。必須說明的是,LP應交的所得稅一般是由基金代繳的。並且,基金只要賬上有收入,即便並沒有實際向LP分配,也要先把所得稅交了。LP的實際感受與基金要交稅無異。

所得稅的稅率又與LP類型和收入類型有關。對個人LP來說,稅率適用《個人所得稅法》的規定。按現行法律,對於普通收入,個稅為5%~45%的累進稅率。但2008年財政部、國家稅務總局發佈的159號文規定,合夥企業的個人所得稅按個體工商戶的標準徵收,稅率為5%~35%。由於基金的收入分配金額一般較大,實際稅率基本上是頂格的35%。

以上說的是「普通收入」,對於股息、紅利等資本利得收入,個稅法規定的是20%的稅率。創投基金投資的都是成長期公司,股息、紅利收入通常很有限,這部分可以忽略。也有的地方政府對這部分收入直接免徵所得稅。

35%的稅率對於創投基金來說無疑是極大的負擔。為了促進創投行業的發展,各地方政府不約而同的在實際徵收過程中將稅率統一降為20%,創投行業也就湊活過了這麼多年。地方政府的這一做法有其合理性。前述PE機構合伙人即認為,自然人做LP實際上是以資金出資獲得按比例約定的投資收益,按照稅法"實質課稅原則"和"公平賦稅原理",依據現行個稅法應按資本利得收入徵稅20%。

另外,橫向比較,契約型私募基金的所得稅率即為20%,這已經普遍被陽光私募的投資者抱怨過高了。

但歸根結底,地方政府此舉存在與現行稅法難以調和的問題,也有觀點認為地方政府越權,損害了國家稅收制度的權威。這種不正常的局面遲早無法繼續。近些年國稅總局每年都會開展股權轉讓檢查工作,在今年的檢查中,地方政府的這一做法被認為不符合法律規定,應當糾正。

稅負漲七成,向LP要錢補繳

從20%到35%,一時之間創投基金的稅負增加了七成,給正在募資難、退出難的困境之中掙扎的創投行業又是兜頭一盆冷水。

近期部分創投基金已經收到通知要求補繳過去歷年的所得稅。基金退出的項目越多、業績越好,需要補繳的金額也就越高。尷尬的是,基金在有項目退出後,一般會在第一時間將收益分配給LP,如果要補繳,只能再向LP要錢。

把增值稅和所得稅相加,基金的總體稅負已經超過了40%,讓很多創投機構感到難以承受。更嚴重的是,由於缺乏抵扣制度,基金的實際稅負水平還要更高。

創投基金與一般的企業具有截然不同的生命周期,一般的過程是,前兩三年純投入,接下來三四年優秀項目陸續退出獲得收入,投資失敗的項目則在最後幾年處理掉,表現在賬面上即為虧損。

按稅法,一般企業若出現虧損,可以在之後的年度抵扣利潤,在彌補完虧損之前無需繳稅(最多五年)。這也符合一般企業先虧損、後盈利的規律。但創投基金卻是先盈利、後虧損,在盈利的年度交了大量稅收,在隨後的虧損年度卻已經沒有了彌補的機會。並且在實際操作中,除非投資的項目清算,否則稅務部門也很難認可基金虧損。

這樣一來,創投基金實際稅負有可能遠遠超出40%,甚至有可能出現基金總體虧損,卻還交了很多稅的情況。對這一明顯不合理的現狀,行業內已經呼籲多年改革,各級部門也曾表態認為應該改革,但因為種種原因改革始終沒有落地。

—

「晚了,前幾任縣長把鵝城的稅徵到90年後了,也就是西曆2010年了」。

「沒事,我們從20%調整到35%,再讓他們補交」。

{kind=link}