職場10年,吳凱強換過多份工作。他做過合同工,學過設計,也去工廠打過工。

2024年6月,吳凱強失業後,瞞着家人做起了網約車司機。他的車,是在找工作時被人設局貸款買來的。此後為還車貸,他多次向網貸平台借款。

2025年10月19日,貸款逾期後,吳凱強受到催債壓力。他在留給家人的郵件里寫,他不想死,但自己扛不住了,「我每天不停地開車,但他們還是不停地騷擾我,說要找你們,我真的很怕。」

當天下午,吳凱強把車開到母親長眠的浙江省松陽縣一家公墓附近,以喝農藥和割腕的方式離世。吳凱強過世後,家屬報警,未予立案。

立案有其困境。該案代理律師告訴界面新聞,在部分辦案警察看來,那些催收沒有威脅的意思,「他們催收電話都是先問你有沒有錢,能不能周轉一下,然後再提一堆你周圍人的名字,不是直接去騷擾。」

但上述律師認為,「周轉」是為其催債行為掩飾的一個詞,「從他們後續行為來看,確實是在騷擾人家社交圈,吳凱強家人、朋友、繼母、前僱主等都收到了騷擾電話或短訊。」

經過多次溝通,2026年2月27日,浙江省東陽市公安局已就此事刑事立案。

找工作變「貸款買車」

吳凱歌有將近一天聯繫不上弟弟了。她報警,第二天收到的是弟弟的死訊。

2025年10月19日晚上,這位33歲的年輕人死於喝農藥與割腕,死亡地點位於其母親所葬公墓附近的白色轎車內。吳凱歌從警方處得知,弟弟死亡時所身處的那輛車為他自己所有。吳凱強已瞞着家人做了一年多的網約車司機。

2024年夏天,吳凱強在浙江青田縣老家找到一份林業公司的工作,但這份工作並不長久。2024年6月中旬,因未通過一場考試,吳凱強主動提出了離職。

他開始偷偷找工作。同年6月25日,吳凱強從某招聘平台上添加了微信暱稱為「A風總監」的人。對方承諾,做駕駛員「保底工資1.2w」,且「公司配車不需要押金保證金」。

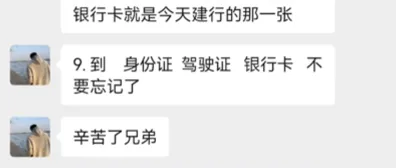

第二日上午,吳凱強到東陽市與對方面談。聊天截圖顯示,當天夜裏,「A風總監」告知他,「確定了」,明天9點到公司,並要求其帶上身份證、駕駛證、銀行卡。對方囑咐,「就是今天建行的那一張」。

「A風總監」與吳凱強的對話截圖。受訪者供圖。

2024年6月27日,吳凱強名下有了一輛價值14萬元的汽車。車款共分60期,總金額19萬餘元。合同資料顯示,吳凱強簽署了《風險告知函》《車輛及附加產品告知書》及抵押貸款合同。但以上合同中並非吳凱強本人手寫簽名,合同上預留地址也非他本人住址。

據聊天截圖,購車後,「A風總監」未給吳凱強指派月入1.2萬元的工作,而是讓他自行註冊網約車平台,接順風車單。

吳凱強就此開起了順風車。3個月後,擔心被家人發現,他謊稱被調到麗水市同一家包吃包住的林業公司。事實上,他自己在外租了房子。吳凱歌在弟弟去世後曾去那裏收拾遺物,她稱屋內簡陋,臥室只放了床、衣櫃和桌子,桌上有一個打遊戲用的液晶屏,「衛生間連門都沒有」。

人生的最後階段,吳凱強就一直做着順風車司機。他或許沒有意識到,從應聘這份工作開始,就陷入了「貸款買車」的騙局。

2024年6月28日,「A風總監」給吳凱強安排的汽車交強險和商業險的保單顯示,該車的使用性質為「非營業」。這意味着,吳凱強無權將這輛車用於營運。在其代理律師看來,「A風總監」此前所謂的「保底工資1.2w」「公司配車」等承諾,明顯虛假,已涉嫌對求職者實施詐騙。

界面新聞在其車輛保險單上看到,該車輛的商業險初登日期為2024年6月27日,且註明「限在貴州省銷售」,保險合同上的車牌號也以「貴A」開頭。律師分析,這說明,保險單在吳凱強沒有接觸到保險人員時就已經被保險公司登記在案,「保險公司部分人員與詐騙犯罪嫌疑人、汽車銷售公司的部分人員等等信息高效互通。"

銀行流水顯示,吳凱強的賬戶每月因車貸被劃扣3194.82元。而他開順風車的收入,大多時候賺不到3000元。界面新聞拿到的收入統計表顯示,吳凱強開順風車的最高收入為4101元,最低為821元。當收入無法彌補車貸支出時,他選擇了網貸。

QQ郵箱裏的遺言

吳凱強1.78米,偏胖,戴黑邊框眼鏡。在吳凱歌眼中,弟弟很宅,沒有特別的愛好,喜歡吃美食、看二次元漫畫與打遊戲。

母親過世早,父親較為嚴厲。在工作上,吳凱強一直被動聽從安排。2015年,他從職校畢業,在縣城法院當合同工。據吳凱歌描述,因「繼母兒子開設計公司很賺錢」,父親便讓弟弟辭職,轉學設計。後來該公司關停,弟弟從網上找了份做圖的工作,之後又去雲南舅舅的店鋪打工。

2021年,吳凱強回到老家做倉管員。公司離家近,他每天步行10分鐘去上班,負責裝貨、卸貨,偶爾開車送貨,月工資3000多元。

但父親覺得該工作沒前景,他執意讓兒子去工廠。吳凱歌說,弟弟不樂意,父親便給出了兩個選擇,「要麼去國外親戚那工作,要麼去工廠。」

吳凱強最終順從了父親的意思,他在麗水市一家工廠「磨機器」,白班夜班來回倒。吳凱歌記得,弟弟總是叫累。因不適應那裏的工作,他偶爾會把「機器做壞」,每月被倒扣一千元左右。兩三個月後,吳凱強辭職回了家。再之後,他去到林業公司工作。

吳凱強出事後,家人和朋友均感到詫異。他們向界面新聞表示,吳凱強從未釋放過經濟窘迫信號,也無輕生念頭。姐姐在吳凱強死亡前一周還跟他見過面,「就跟平時一樣」。

界面新聞拿到的通話記錄顯示,吳凱強死亡當日曾接到四通電話,經證實,該電話來自催債者。瀏覽器歷史記錄顯示,弟弟當天檢索了各種死亡方式,共計80多條。而此前,他從未查看過相關內容。

上海大邦律師事務所趙麗麗為吳凱強的另一名代理律師,她指出,雖然吳凱強親屬手機中存有較多催債信息,但這不足以在吳凱強的死亡結果與「催債」行為間建立直接的因果關係,因此無法認定催債行為系導致其死亡的唯一或主要因素。

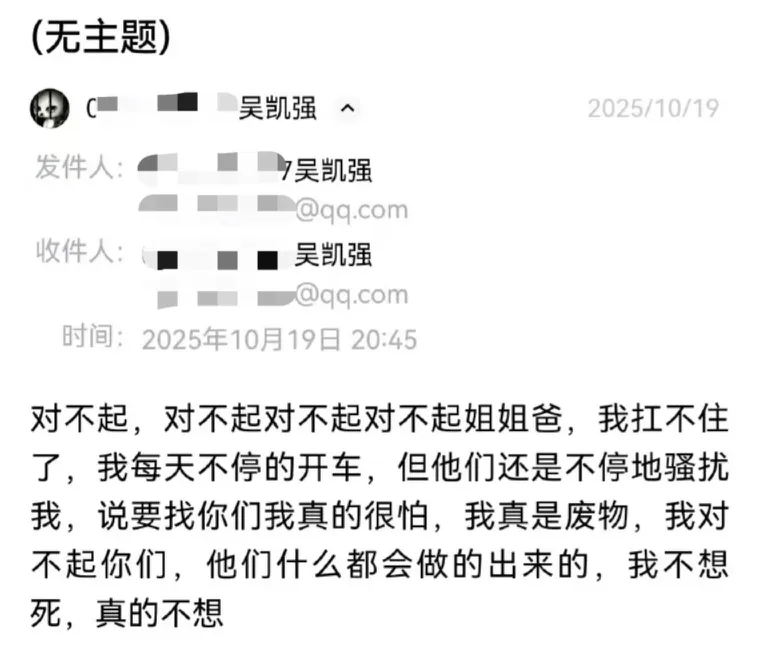

2026年1月底,吳凱歌查看弟弟QQ時,意外點進QQ郵箱,發現了他留下的一封遺言。界面新聞拿到的截圖顯示,2025年10月19日晚上20點45分,吳凱強給自己郵箱發送了一條無主題郵件:對不起,對不起對不起對不起姐姐爸,我扛不住了,我每天不停的(地)開車,但他們還是不停地騷擾我,說要找你們。我真的很怕,我真是廢物,我對不起你們。他們什麼都會做的(得)出來的,我不想死,真的不想。

趙麗麗說,正是這封遺書的出現,補強了因果關係的證明。「它是反映吳凱強自殺動機和心理狀態的直接證據,相當於通過死者之口說出了死因。」

吳凱強留下的遺言。受訪者供圖。

被密集催債

2025年10月19日上午,網貸逾期第一天,某貸款平台通過電話、短訊,要求吳凱強還債。對方甚至通過支付寶轉款0.01元的方式留言稱,「看看你能躲多久哈」,「繼續加大力度走」。

當天下午,吳凱強開車購買了農藥,隨後將車停在埋葬母親的公墓附近。夜裏,他吞下農藥,並在車內割腕自殺。吳凱強死後,他的親友收到大量催債短訊。

2026年3月15日,界面新聞嘗試撥打曾向吳凱強催收的兩個電話。其中一位的支付寶頭像顯示為某貸款平台。但記者致電後,發現該號碼已停機。另一位歸屬地為湖南的用戶,記者多次致電,無人接聽。

據統計,吳凱強在約一年的時間共借貸5筆。2024年7月26日,貸款買車後,他的銀行卡里剩下668.57元。當天,他向上述貸款平台借款38000元。2024年10月16日,當餘額為157元時,他再次借貸49951元。此後每隔2-4個月,吳凱強又三次借貸,每筆2萬元。

家屬提供的截圖顯示,吳凱強未結清的款項在該貸款app中均顯示「先息後本」,本金2萬元,分12期,每月實際還款271.98元,實際年息為3263.76元,年利率16.31%。

其代理律師告訴界面新聞,該貸款模式特點為,前11期只付幾百元利息,最後1個月須連本帶息一次性還清。該還款結構的設計會給借款人帶來潛在壓力,「若借款人未能妥善規劃資金,可能導致財務崩潰。」

公開報道顯示,針對互聯網助貸業務問題,金融監管總局近日對5家網貸平台的運營機構進行約談。要求其在與金融機構合作開展借貸業務時,應清晰明確披露借貸產品息費信息,依法合規開展催收等。

吳凱強的遭遇並非孤例。界面新聞梳理發現,2025年起,浙江、江西、山東、四川等地多家媒體陸續曝光過「找工作變成貸款買車」的騙局。其共同特徵為,通過招聘網站以招聘司機為由,宣傳月入過萬的駕駛員工作,且強調「公司配車」,實則為個人貸款購車。

2026年1月,四川省成都市中級人民法院還針對一則此類案件作出了終審裁定,其受害者共67名,被騙金額超過230萬元。據了解,該案為四川首例以詐騙罪提起公訴的跨貨車、網約車領域的「套路運」案件。其主犯最終分別獲刑11年6個月、10年、5年,並處罰金。

吳凱強的代理律師告訴界面新聞,此類騙局的手法「幾乎一模一樣,連合同的文本也差不多」。該律師曾與東陽市警方有過溝通,據他了解,目前當地已有兩三起類似案件走到法院階段,「同樣是以詐騙罪起訴,但判決還沒下來。」

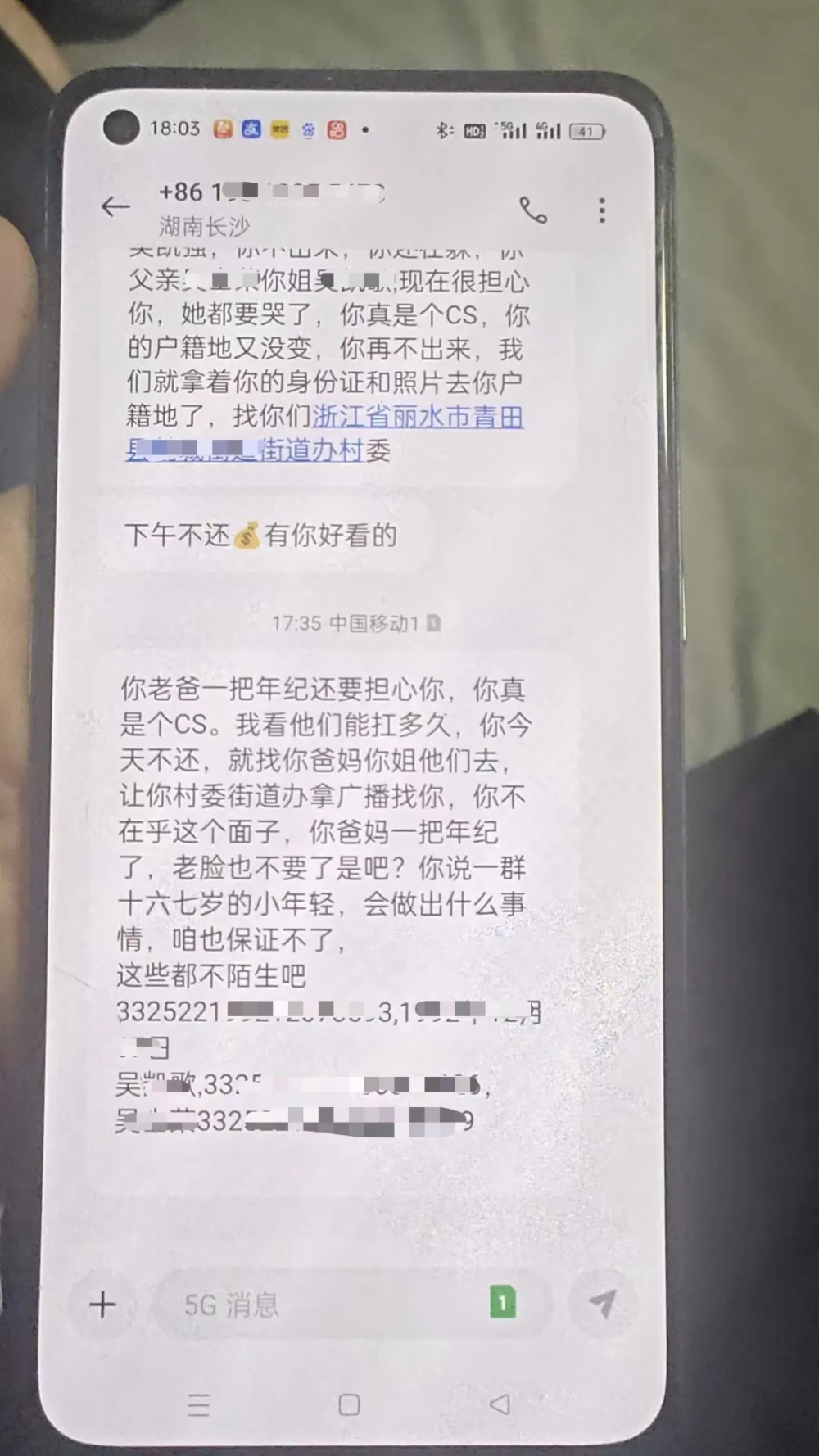

吳凱強親友收到的催債短訊。受訪者供圖。

2025年10月24日,吳凱強去世5日後,一位說湖南方言的男士打電話給吳凱歌。他罵着髒話,點名讓吳凱強還錢,「把他骨灰盒寄給你」。

那時,該催債人還不知道吳凱強已經死亡。他繼續發短訊給吳凱強親友,「你說一群十六七歲的小年輕,會做出什麼事情,咱也保證不了。這些都不陌生吧?」

在這些文字後面,跟着三串數字,分別是吳凱強、姐姐和父親的身份證號。

{kind=link}