「18.7萬家驛站,一半以上都在虧。」

今年快遞驛站的生存現狀,砸碎了最後一批驛站老闆的幻想。

數據顯示,2025年快遞驛站平均存活周期已從2.3年暴跌至11個月,近六成驛站撐不過一年就被迫轉讓或倒閉。

就在幾年前,快遞驛站幾乎是低成本、低門檻創業的代名詞。但現在這條熱門的創業軌道,似乎有點燙手。

打開58同城、閒魚等平台,大量來自全國各地的快遞驛站正在轉讓,已經感受到危機的驛站老闆,為了逃離編出了五花八門的理由:

「家中有事」「無暇打理」「老婆懷孕」,有些轉讓金額低到只要一兩萬。

曾經被捧為「最後一公里救星」的快遞驛站,如今既遭消費者唾罵,又被快遞公司壓榨,驛站老闆甚至怨氣更大,成了人人避之不及的「行業毒藥」。

曾經的社區印鈔機,怎麼就活成了虧本接盤俠?

崩盤之前:

10平米小店,月入20萬

快遞驛站如今的口碑到底有多差?

在黑貓投訴平台上,關於「快遞」的投訴有120多萬條,其中關於驛站的投訴佔據了半壁江山;在知乎上,網友的吐槽更是直抒胸臆,一點面子不留。

很多人以為快遞驛站是巨頭憑空造出來的「搖錢樹」,其實它最初是快遞員和小店主聯手破解困境的「土辦法」。

時間回到2010年雙11,阿里交出首個過億成績單,1000多萬個快遞包裹突然湧向市場,快遞員們第一次嘗到「爆倉」送不出去的滋味。

痛點就是商機。

最先站出來的是社區裏的小老闆們。洗鞋店、門口小超市、藥店的老闆們,紛紛開始代收快遞,這種「零成本試水」很快在全國鋪開——大家發現,這比快遞員反覆上門、自己蹲點收件方便多了。

真正讓快遞驛站從野路子變正規軍的,是2013年菜鳥驛站的成立。

2013年,菜鳥驛站由馬雲親自擔任董事長進行打造,第一輪投資高達1000億元,其作為菜鳥網絡五大戰略方向之一。

由於菜鳥驛站「海納百川」的特點,不論是三通一達,抑或是天天、順豐,就連一些叫不出名字的快遞,都被投放到了菜鳥驛站。

一時間,基本每個小區樓下,都出現了藍色招牌的「菜鳥驛站」,甚至更不乏一條街就存在好幾家。

緊接着,順豐「驛收發」、圓通「媽媽驛站」、中通的兔喜生活、極兔快遞的鄰里驛站,都每年砸進去上億資金搶地盤。

資本的入局,讓驛站從「夫妻店」升級成有品牌背書的創業項目。

到2018年,全國快遞業務量突破500億件,末端配送壓力陡增,驛站終於從「補充選項」變成了「剛需配置」,為後來的爆發埋下伏筆。

而這時候,只要盤下一個數十平米的小店,加盟快遞驛站,就能月入上萬成了當時對普通人誘惑力相當大的造富神話。

那時的驛站是真正的「香餑餑」。

2020年左右,是快遞驛站老闆們最懷念的「躺賺黃金期」。

首先,門檻低到讓人懷疑人生。就拿擴張得最猛的菜鳥驛站來說,背靠阿里這棵大樹,前期投入成本小,甚至不需加盟費,只需要找到一家門面,與各大快遞公司協商合作便可。

算下來,比開個奶茶店的啟動資金還省。

更不用提每天數以億計的快遞,經由轉運、分揀,最終通過數百萬快遞員和數十萬家驛站,抵達終點。

對快遞公司來說,它解決了末端配送壓力,減少了丟件投訴;對快遞員來說,它省出了上門時間,能多跑幾單;對消費者來說,下班晚了也能取到快遞,比被快遞櫃「逼捐」24小時保管費划算得多。

不少老闆靠着買了房、換了車,驛站加盟廣告也順勢喊出「10平米小店,月入3萬不是夢」的口號。

三方共贏的局面下,驛站數量從2019年的不足5萬家,飆升到2022年底的超40萬家,幾乎覆蓋了全國所有小區,全國菜鳥驛站的數量已經超過17萬個,兔喜快遞和媽媽驛站也分別擴展到8萬家。

根據中國物流與採購聯合會的數據,截至2025年上半年,全國像這樣的智能快遞櫃和驛站已超過530萬個,日均處理包裹量驚人地達到3億件。

但這場狂歡從一開始就埋着定時炸彈:

當一個行業靠「低門檻」野蠻生長,神話的崩塌只是時間問題。

入局真相:同行接連倒閉,至今無人接盤

要想知道這些快遞驛站是怎麼虧錢的,就得先了解他們當初是怎麼賺錢的。

1、最大的來自快遞代收,跟快遞網點談合作,早期一單在4到8毛之間;

2、用戶代寄件,一般首重8元起跳;

而快遞驛站老闆的第一個噩夢,是被不斷壓縮的利潤空間。

利潤暴跌的背後,是快遞行業持續多年的價格戰。

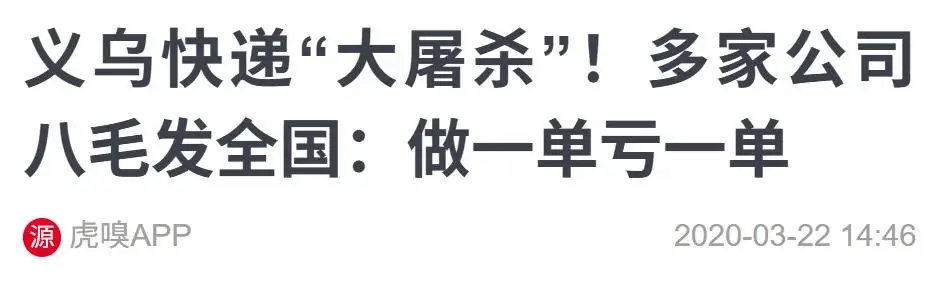

就拿快遞行業風向標義烏來說,2013年,義烏快遞均價為6元左右;到了2018年,圓通在義烏的報價進入2.3-2.5元的時代,並且「發貨量越大、單票重量越輕、折扣越多」。

甚至為搶佔市場份額,義烏曾出現過「0.8元發全國」的極端低價,連面單和運輸成本都覆蓋不了,快遞公司只能把壓力轉嫁,末端派費自然成了壓縮重點。

2025年監管部門推動快遞漲價,電商件單票漲了0.3-0.5元,但這些利潤大多被快遞公司總部截留,末端驛站幾乎沒嘗到甜頭。

為了活下去,老闆們紛紛試水「快遞+」的多元化經營,卻發現全是坑。

有的老闆在驛站里賣零食飲料,但用戶取件就走,根本不看貨架,反而佔了快遞空間。

還有的嘗試社區團購,當起了團長,卻捲入了又一個深坑:每天要花2小時整理團購商品,還得處理售後投訴,就算每月額外賺上3000,都還不夠僱人的。

看似「流量入口」的驛站,根本留不住客流。調研顯示,超80%的用戶到驛站的唯一目的就是取快遞,停留時間不超過3分鐘。驛站老闆們終於明白,所謂的多元化增收,不過是巨頭畫的餅。

快遞公司的考核機制,更是壓垮驛站的最後一根稻草。

多數驛站和快遞網點簽的是「不平等條約」:丟件要賠、延誤要罰、投訴要扣錢,甚至掃碼漏了都要罰款30-100元。

許多人抱着「創業夢」,卻花幾萬元接手了爛攤子。

「最後一公里」救星,為何人人喊打?

幾年前,快遞驛站是解決最後一公里難題的英雄;如今它成了怨聲四起的小區釘子戶。

如果說低利潤是慢性病,那「兩頭堵」的夾心困境就更棘手了。

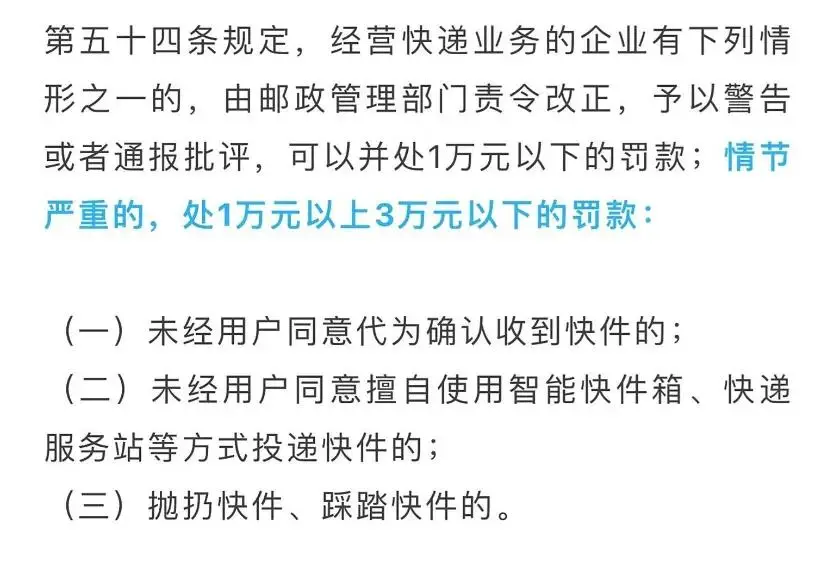

2024年3月實施的《快遞市場管理辦法》成了轉折點,其中明確規定:「未經用戶同意,不得擅自將快件放入驛站。」

這意味着,驛站作為「默認選項」的合法性被徹底削弱。

事情180度反轉,驛站的存在並沒有讓人感受到方便,反而剝奪了「送貨上門」的權利。

於是,消費者的怒火也全燒向了驛站。「快遞員不送貨上門,憑什麼讓我跑一趟?」「我的快遞被壓壞了,驛站必須賠!」這樣的爭吵每天都在全國的驛站上演。

高峰期取個快遞要排隊,甚至有時候要自己在茫茫快遞中找件,還要自己動手出庫,只要經歷過的都知道有多消耗。

巨頭廝殺,成了快遞驛站老闆們的「不能承受之重」。

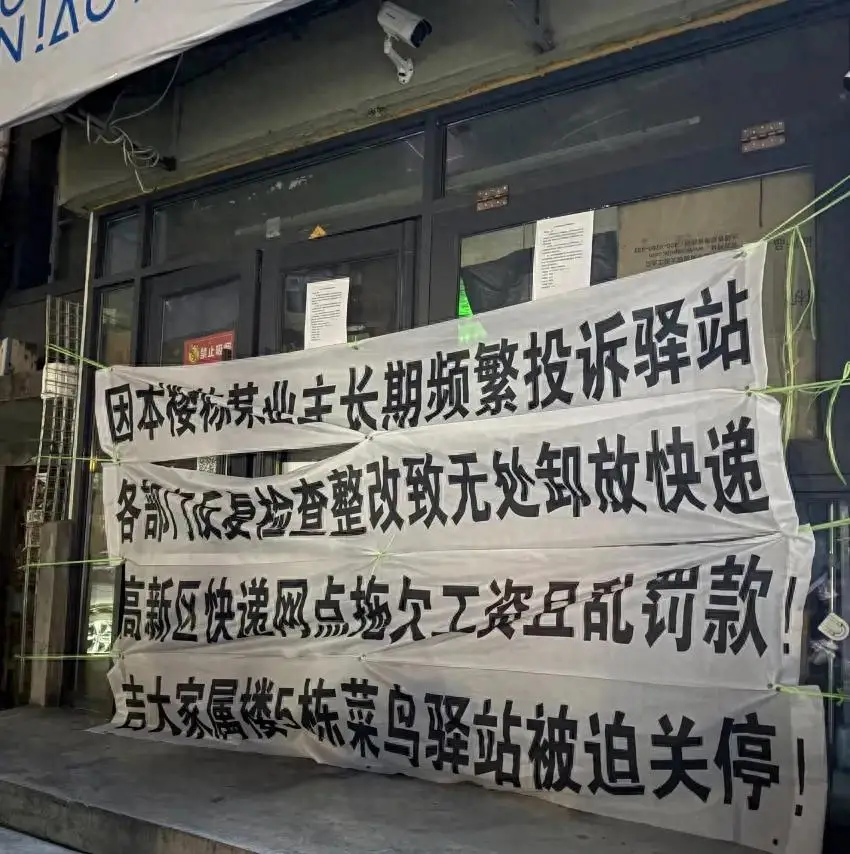

截至2025年上半年,全國菜鳥驛站數量突破18.7萬家,媽媽驛站也有1.6萬家,95%的縣級城市都出現驛站扎堆現象。

菜鳥驛站的強制要求合作網點優先派送菜鳥包裹;順豐的驛加易則只接收順豐快遞,巨頭們的博弈,最終都轉化為驛站的經營壓力。

快遞驛站的出現,本質上是快遞公司為了降低成本、提高效率而催生的產物。

但當快遞公司不願意為「送貨上門」支付更高成本,當電商平台不願意承擔末端配送的責任,驛站就成了「背鍋俠」:既要滿足快遞公司的效率要求,又要應對消費者的服務訴求,最終在夾縫中窒息。

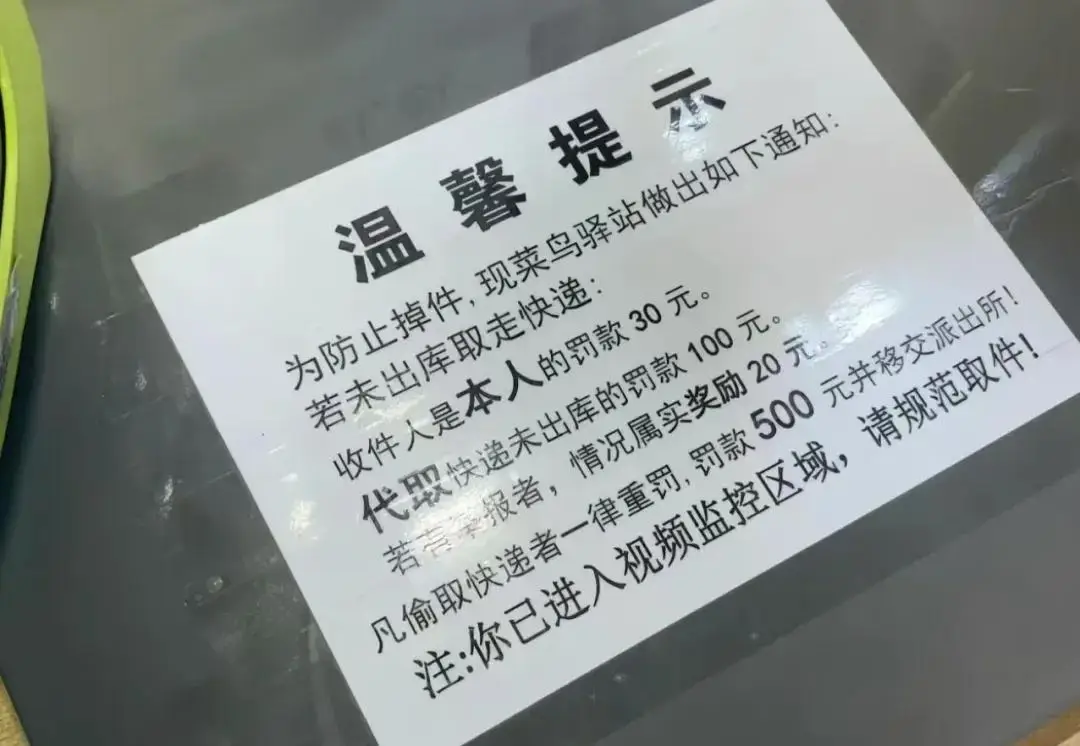

以至於現在有些快遞驛站被逼的倒反天罡,罰起了用戶的錢。

其實,快遞驛站的興衰,是中國互聯網行業「低門檻創業」的縮影:

一個需求被發現,巨頭下場畫餅,資本跟風炒作,創業者蜂擁而入,最後在同質化競爭和成本擠壓中崩盤。

那些曾經的「月入20萬」神話,不過是行業紅利期的偶然,而非必然。

國家郵政局的數據顯示,2024年全國快遞業務量已達1750億件,較2020年翻了一倍多。這意味着,「最後一公里」的需求從未消失,消失的是健康的商業模式。

如今的驛站,成了社區裏的「尷尬存在」:只有老闆們在硬撐——撐不下去就轉讓,轉讓不出去就倒閉,形成了惡性循環。

他們大多是普通人,抱着「小本創業」的想法入局,卻沒想到捲入了巨頭的戰場:

連怎麼輸的都沒搞明白,就已經成為炮灰。

{kind=link}