《基本法》23條終於完成立法,好神奇大家見到第一件事,並非同法例有關,反而是在23號刊憲當日,港人出境及北上數字離奇創出新高,估計到復活節長假數字更會進一步攀升。多了人北上消費同23條有沒有關係?我只是知道在壞日子行開下,並不是一件壞事,但可以肯定的是,北上消費增加一定與人民幣急跌有關,因為大家消費會更加平。在岸人民幣(CNY)近日失守7.2關,創逾4個月新低,離岸人民更創近13個月最大跌幅。

23條立法之際,人民幣又突然急跌,可以想像是本地消費市道是「屋漏偏逢連夜雨」,由農曆年後多家本地零售商鋪及食店陸續結業,包括中信泰富旗下近40年歷史的大昌食品將全面結業,關閉28家零售店。就連國有企業華潤控股也把香港連鎖超市U購Select的門店關掉一半。食店方面、過年後亦有連鎖酒樓及冰室結業,有飲食界人士更悲觀估計,會有三千間食肆會陸續結業。

由於剛剛是上市公司業績期,我翻查了幾個大集團旗下零售業務,均顯示在去年全港復常的一年,大部分零售集團業績均未見改善,部分甚至較疫情期間惡化甚至虧損,當中除了匯率因素,本地零售經營成本包括租金及人工均遠高於內地,或許正如恒隆集團董事長陳啟宗的「臨別贈言」,隨着愈來愈多人北上消費,將帶動租金水平下調,隨着時間推移,香港與大灣區的房價會將會趨同。

長和怡和零售業務急劇惡化憂北上消費難競爭

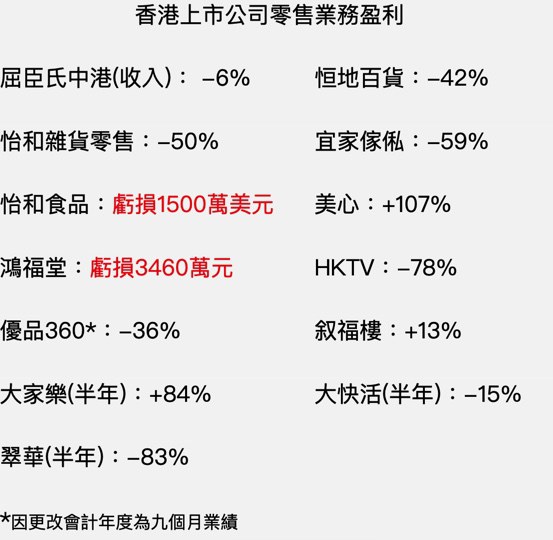

長實及長和早前公佈全年業績,市場焦點除了放在主席李澤鉅稱「千祈千祈唔好失去金融中心地位」,集團業績遠遜預期,亦觸發系內股價大跌,當中作為集團零售旗艦的屈臣氏業務,並未因為本港零售恢復增長而有起色,在2022年收入下跌23%後,這個包括百佳、屈臣氏的全球最大國際健保和美容零售商,去年收入仍下跌6%。

負責零售業務的長和副董事總經理黎啟明說,許多香港居民北上鄰近城市購物,不可避免地影響了在香港的消費情緒。「我們集團在香港的零售業務也感受到了壓力。」由於香港零售業務面臨居民流出的壓力,該公司正在重整策略,包括重新考慮要提供哪些消費產品。

品種多、價格低的娛樂和餐飲,吸引了創紀錄數量的香港居民湧向內地消費,包括長和、怡和和恒基地產在內,數個香港富豪家族旗下集團的本地零售店鋪和餐廳受到衝擊。另一華資集團恆地的經營利潤不及分析師預測,當中百貨商店和超市的利潤同比下降了42%。

而另一傳統英資機構怡和的百貨部門利潤去年減少了一半;他們經營著香港最大連鎖超市惠康、健康與美容零售商萬寧。怡和表明由於港人北上消費成風,尤其是在周末,嚴重損害了集團生意。至於集團另一分支,在香港經營的宜家家俬(IKEA),去年盈利更大跌六成,原因則是疫情期間港人購物習慣改變,以及樓市疲弱影響了需求。

同屬怡和系內、在香港運營必勝客和肯德基的怡和餐飲,去年更是陷入困境,由2022年錄得盈利1900萬美元變成去年要虧損1500萬美元。可能怡和系內唯一異數、是近年爭議不斷,持有五成股權的美心集團,以美心應占的盈利按年升1.07倍至7900萬美元,換言之以整體計,即美心去年實際賺1.58億美元,但實際盈利仍然未能重返2019年反修例運動前的水平。

大財團一般擁有較雄厚實力,在零售業務層面較少財政壓力,甚至往往可以做到「以本傷人」,但去年業績仍然是慘不忍睹,而規模較細少的零售集團可想而知更是艱苦經營。像經營涼茶飲品及傳統食品的鴻福堂去年就由盈轉虧全年蝕3460萬元,集團表明鑑於香港零售業復甦緩慢,集團將關閉數間表現較為欠佳的分店。

至於在2019年一樣捲入反修例運動之中的優品360,因為被國企招商局收購而更改會計年度,只能公佈九個月業績,與前一年全年盈利相比下跌了三成六,而且毛利率幾乎沒有增長。

而另一個極端就是HKTVmall及敘福樓,業績卻出現較大差異,其中敘福樓去年多賺13%,至於過去幾年因為疫情令網上購物盛行的HKTVmall,其上市公司香港科技探索去年純利大跌78%,而衡量銷售指標的訂單總商品交易額(GMV)去年僅微升1.8%,副主席王維基表示,HKTVmall客戶以中產為主,北上消費對平台影響不大,但仍指未來1至2年要謹慎面對。

至於圖表上列出的大家樂、大快活及翠華,則仍未公佈全年業績,但中期盈利顯示大快活及翠華仍要倒退;至於大家樂儘管上半年業績不錯,但管理層稱由於北區往返內地較方便,港人北上消費對公司當區業務影響亦較為明顯,公司需以持續透過更換菜單、完善產品組合等方法來應對。

「一小時生活圈」便利北上消費關店潮陸續有來

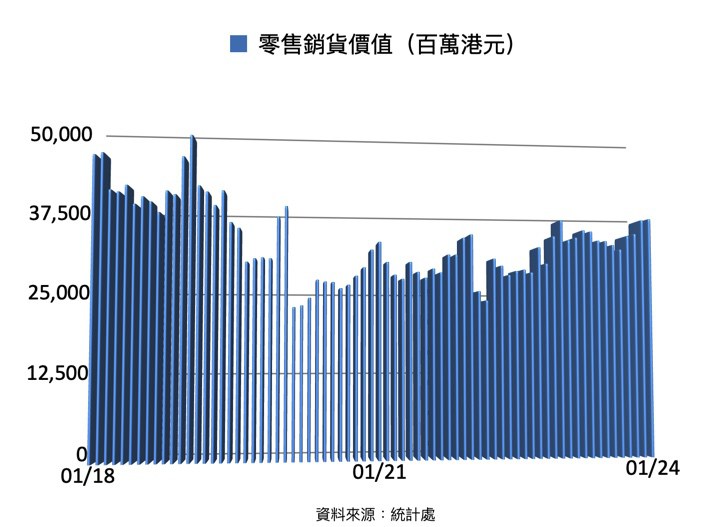

翻查統計處資料,儘管通關復常後零售業總銷貨值連升十四個月,今年一月的零售金額達365億元,為復常以來最高,但按年僅升0.9%,遠遜市場預期的升6.9%,亦是14個月來最低升幅。而且與2019年1月零售業銷貨額達高峰的481億元比較,目前只能重返當年的七成半水平,反映恢復進度不如預期。

早前有本地傳媒報道,新界區一間大型超市決定今年7月將不再續約,現時全店已不再向供應商入貨;另有一間大型超市集團,亦由去年的100間分店,有可能逐步減至22間,相信陸續有零售商將調整業務,甚至如大昌行一樣結束門市業務。

幾年前中央提倡「大灣區融合」,提出「一小時生活圈」的建構,但幾年疫情以及地緣政治變化,外資失卻對華投資的興趣,作為食「四方飯」的香港失去作用,結果沒有便利了商務人員來往中港,不過多得硬件建設包括高鐵、港珠澳大橋和更多口岸,縮減了港人北上消費的時間及車程,才能帶動北上消費的熱潮。

但必須要接受的現實是,香港人北上享受平價消費的好處同時,亦要面對「北面」的挑戰,本港食肆及零售業可說是束手無策,唯一的出路是只有透過租金及員工薪酬差距的調整,即是減租、減人工才是唯一方法,但這對大地產商以至小市民都是否願意承受這個沉重代價?恐怕這是2024年大家必須要面對的殘酷現實。

(以上評論純屬作者個人觀點,並不代表本台立場。)

{kind=link}