摘要:阿里巴巴,一度超過亞馬遜和Meta,因管理混亂、監管打擊和市場份額流失,市值暴跌至2000億美元以下。內部權力鬥爭和不透明的治理進一步加劇了公司的挑戰,使得這家巨頭的未來充滿不確定性。

馬雲在2014年致股東的就職信中寫道,「如果你和我們一起投資,你將踏上與阿里巴巴一起的旅程。」

十年過去了,這家中國電子商務集團聯合創始人兼前董事長的邀請讀起來更像是一個警告。

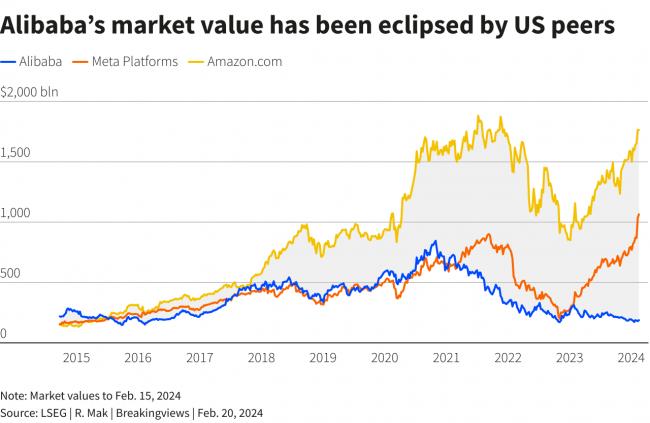

繼當年晚些時候在紐約股市首次亮相後,阿里巴巴(9988.HK)在2020年市值飆升至8580億美元,但如今卻跌至2000億美元以下。歸咎於過度擴張、監管打壓和中國消費放緩。

今天很難想像阿里巴巴的市值曾經超過亞馬遜(AMZN.O), Facebook母公司META。這家公司在中國電子商務市場的80%份額和超過50%的年銷售額增長讓渴望接觸中國中產階級的全球投資者眼花繚亂。矽谷翹楚們也無法應對阿里巴巴廣受歡迎的淘寶和天貓購物平台,以及其開創移動錢包、數字銀行和財富管理業務的支付寶子公司。

阿里巴巴在過去三年半的時間裏市值損失了6700億美元,這是近期科技巨星隕落的罕見例子。國內規模較小的競爭對手已經削弱了它的主導地位。倫敦證券交易所集團(LSEG)調查的分析師預測,它未來三個財年的營收增長僅為個位數。與此同時,運營支付寶的螞蟻金服目前的估值僅為其2020年首次公開募股之前估值3150億美元的四分之一。

購買阿里巴巴2014年發行股票的投資者獲得的總回報率僅為區區10%,而競爭對手亞馬遜同期回報率為943%。倫敦證券交易所數據顯示,阿里巴巴在紐約上市的股票目前的交易價格僅為未來12個月預測市盈率的8倍,低於中石油(601857.SS)及中國移動(0941.HK)等國有工業龍頭企業。

一家曾經被視為世界第二大經濟體消費者和技術領頭羊的公司是如何失去光芒的?

缺乏管理紀律是造成這一現象的部分原因。馬雲和他的繼任者張勇將阿里巴巴的在線購物帝國擴展到實體零售、雲計算、娛樂、醫療保健等領域。截至2023年3月,該公司的資產負債表自IPO以來已擴大15倍,達到1.75萬億元人民幣(2440億美元)。然而,隨着阿里巴巴的擴張,它的生產力卻下降了。倫敦證券交易所數據顯示,現在每1美元資產只能產生50美分的收入,低於2014年的60美分。

許多賭注都失敗了。阿里巴巴盈利暴跌,最近一個季度同比增長77%至15億美元,主要是由於股權投資按市值計算的虧損以及與連鎖超市高鑫零售及其優酷視頻流服務相關的減值費用。

與此同時,靈活的新進入者對阿里巴巴的核心業務構成了挑戰。PDD(PDD.O),贏得了中國節儉購物者的青睞,而抖音(TikTok母公司字節跳動旗下的短視頻應用程式)已成為強大的電子商務競爭對手。據Insider Intelligence報道,阿里巴巴在家庭網上購物市場份額約為40%。儘管PDD旗下Temu和中國成立的Shein等零售商席捲西方市場,但它在海外仍然落後。

馬雲2020年批評中國監管機構的演講導致螞蟻金服取消上市並隨後進行裁員。2021年,中國反壟斷監管機構因阿里巴巴濫用市場支配地位而對其處以創紀錄的28億美元罰款。

與此同時,疫情和房地產市場危機給中國經濟降溫。一月份,中國報告了自全球金融危機以來消費者價格同比降幅最大的情況。中美關係日益緊張,令投資者對阿里巴巴等跨越鴻溝的公司保持警惕,阿里巴巴的股票在香港和紐約上市。

硬重置

阿里巴巴最初的反應是將自己分成六個部分,賦予每個業務更多的自主權,同時釋放價值。股東們最初歡呼雀躍,但隨後中國股市的暴跌迫使他們重新思考。外國投資者已連續六個月成為中國股票的淨賣家。美國的技術限制讓中國獨立的雲和人工智能業務的前景變得黯淡。賣方分析師曾將該部門視為阿里巴巴繼電子商務之後最有價值的部門。但招商證券最近的一項綜合分析顯示,雲業務的價值僅為550億元人民幣(76億美元),不到總價值的3%。

薄弱且不透明的治理無濟於事。《金融時報》援引內部人士的話報道,在業務部門分離後爆發了內部權力鬥爭。張勇和阿里巴巴聯合創始人吳泳銘之間的一件事尤其具有破壞性。6月,張勇宣佈辭去集團行政總裁兼董事長職務,轉而領導雲部門了。

然而,外界仍然對誰負責毫無了解。阿里巴巴實際上由一個合伙人團體控制,該團體提名公司的大多數董事。張勇和馬雲都是合伙人成員,儘管馬雲在2019年卸任董事長。令人困惑的是,阿里巴巴表示張勇仍然通過「以不同的方式運用他的專長」為公司做出貢獻,並且已承諾向他的前任老闆將要建立的基金投資10億美元。

在阿里巴巴取消了雲業務分拆並暫停其物流和食品雜貨部門的首次公開募股之後,該公司的重組狀況同樣不明朗。除了擔任集團行政總裁之外,吳泳銘現在還負責國內電子商務和雲業務。他承諾對這兩個部門進行大量持續投資以重振增長,同時該公司計劃每年花費120億美元回購其股票。

然而,吳泳銘可能必須優先考慮。阿里巴巴12月份季度的運營淨現金流量同比下降26%至90億美元,而自由現金流量縮水超過30%。此外,中國嚴格的反壟斷規則和監管審查將使該公司很難重新奪回失去的市場份額。

最終,阿里巴巴的命運與中國消費者的命運息息相關,就像十年前一樣。迄今為止,政策制定者為重振信心和刺激國內消費所做的努力還需時間驗證。因此,押注阿里巴巴扭虧為盈是對中國經濟的最終押注。

{kind=link}