這兩年,隨着樓市轉冷,土地市場更是肅殺一片,新開工面積下滑,很多人在擔心一個問題,供應減少,會不會讓房價再次猛漲?

這個問題的答案,放在後面解答,先來看下供應減少的狀況。

在看供應狀況之前,先看土地和房地產投資狀況。

商品房銷量市場與土地市場唇齒相依,一榮俱榮,一損俱損。商品房銷量下降,土地自然難賣。

我們的賣地收入,自2022年全國房地產轉向之後,也是一路向下。

2021年是巔峰,當年賣地收入高達87051億元,去年跌至66854億元,同比下跌23.2%。

今年前11個月,財政部披露的數據顯示:

國有土地使用權出讓收入42031億元,同比下降17.9%。

平均每月賣地收入3821億元,以此預估全年賣地收入可能在4.6萬億左右。

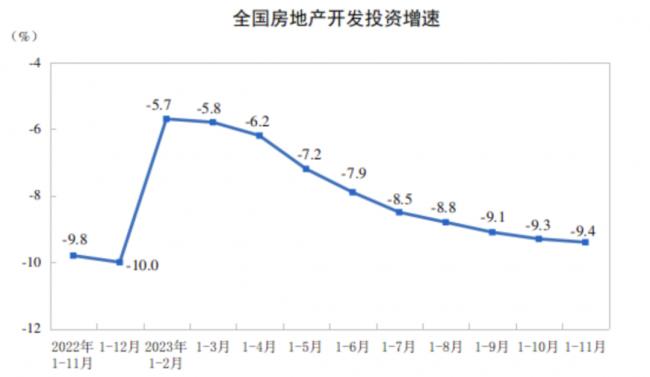

同時,房地產開發投資從去年4月份轉跌以來,一直在下跌路上。

製圖:城市財經;數據:財政部

國家統計局披露:

1至11月份,全國房地產開發投資104045億元,同比下降9.4%;其中,住宅投資78852億元,下降9.0%。

來源:國家統計局

這是房企拿地戰略收縮,沒錢開工的直接寫照。

在這種背景下,房屋開工量下降,自然而然。

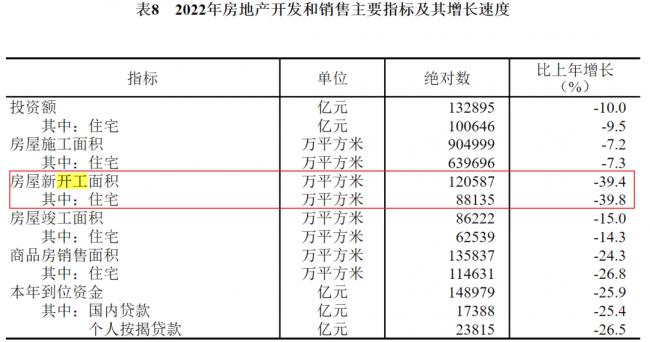

國家統計局披露的數據顯示,2022年房屋新開工面積12.06億平方米,同比減少了39.4%。其中新開工住宅面積8.81億平方米,同比下降了39.8%。

來源:國家統計局

可以看到,無論是房屋總開工量還是住宅開工量,去年就減少了4成。

界面新聞說,去年的人均開工面積僅0.96平方米,跌至17年前。

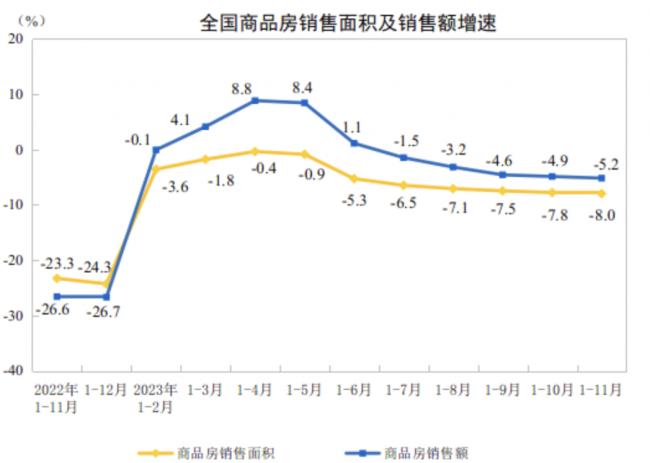

而同期的銷售面積,也從2021年的「雙18」跌至「雙13」,也即商品房銷售面積從18億平方米跌至13億平方米,銷售額從18萬億跌至13萬億。

上表可以看到,去年的商品房銷售面積是13.58億平方米。

新開工面積減少,銷售面積雖然也在減少,但仍比開工面積多很多,從理論上來說,這種結果會導致市場上的庫存量減少。

到今年前11個月,國家統計局數據顯示,房屋新開工面積87456萬平方米,下降21.2%。其中,住宅新開工面積63737萬平方米,下降21.5%。

而今年前11個月的銷售量,則從去年的「雙13」跌至「雙10」。

國家統計局披露:

前11個月,商品房銷售面積100509萬平方米,同比下降8.0%,其中住宅銷售面積下降7.3%。商品房銷售額105318億元,下降5.2%,其中住宅銷售額下降4.3%。

來源:國家統計局

新開工面積與銷售面積的缺口,似乎再次降低了市場中的庫存。

這也是有不少人擔憂開工面積下降會引發房價再次上漲的原因。

會因為這個原因再次上漲嗎?當然不會。

第一,庫存量高,供大於求,是現狀。

表面上看,過去兩年新開工面積減少了不少,增加的沒有賣出得多,會引發庫存量減少。

但是,大家忽略了一個根本問題,那就是過去十幾年快速城市化過程中建了多少房子,庫存量有多大。

僅從2005年至今來看。2005年至今19年中,開工面積大於銷售面積的年份有13年。前者小於後者的年份有6年。

製圖:城市財經;數據:國家統計局

2005年至今年11月末,新開工面積218.6億平米,銷售面積203.5億平方米。

新開工面積累計比銷售面積還多出15.1億平方米。如果明年的銷售面積跌至10億、9億乃至8億平方米,那即便全國一套房不再增加,也可以再賣超過一年半。

這還只是2005年以來的數據。

事實上,從1998年房改至今,浩浩蕩蕩的城市化,一二三四五線城市的住宅建築拔地而起,我們房屋整體供應量已經嚴重過剩。

黃奇帆曾透露,中國房子嚴重過剩,沒有必要繼續修建,沒有需求了。20%的人口建造了全世界50%的房子。

今年3月份住建部公佈了一組數據,全國共有6億棟建築。

雖然這些建築包括居住性質的住房和廠房、寫字樓、機關單位等等,但一般來說,城市的住宅(商品房、住宅、小產權房、工業宿舍)佔比都在一半以上,農村的建築中絕大部分都是住宅。

以此估算,屬於居住性質的房屋應該有4億棟左右,換算成套數,就是個天文數字。

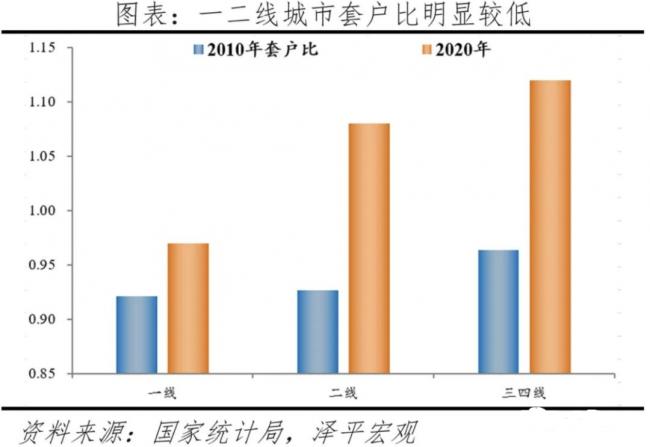

此外,澤平宏觀披露的數據顯示。各類城市的套戶比中,只有一線城市低於1,二線和三四線城市都大於1。

所謂套戶比,就是城市的房屋套數和戶數之比,大於1說明,房子套數比戶數還多,供大於求。

也就是說,目前只有一線城市還存在房屋短缺情況,其他城市都供大於求。

據住建部原副部長仇保興在「2022中國城市高質量發展智庫論壇」上表示,目前住房空置率達15%,有的省份達到25%甚至30%。

你說房子還會少嗎?

可以說,除了深圳這類極少數頂級城市外,中國95%以上的城市房子都供大於求。這就是現實。

基於幾個現實,今年年中的中央政治局會議,對樓市進行了重新定調,原話是:

適應我國房地產市場供求關係發生重大變化的新形勢。

第二,雙軌制之下,保障房會扎堆而來。

在之前的文章中,我強調過,今年的中國房地產發生了劃時代的事件,官方審議通過了《關於規劃建設保障性住房的指導意見》,也即「14號文件」。

主流媒體對此一致評論為,中國的第二次房改。

14號文件的到來,宣示着中國的房地產市場再次進入雙軌制時代,也即商品房和保障房並行的時代。

為何要大搞保障房建設?14號文件明確提出建設保障房的兩大目標:

一是加大保障性住房建設和供給,「讓工薪收入群體逐步實現居者有其屋,消除買不起商品住房的焦慮,放開手腳為美好生活奮鬥」;

二是推動建立房地產業轉型發展新模式,讓商品住房回歸商品屬性,滿足改善性住房需求,促進穩地價、穩房價、穩預期,推動房地產業轉型和高質量發展。

這兩段表態意味着未來中國大多數城市可能會走向新加坡模式,給未來的房地產劃定兩個圈子,一個商品房圈子,一個保障房圈子。

保障房保障買不起商品房人居住,商品房則讓有錢人去玩,當然也要以穩定為基調。

隨着保障房、商品房雙軌制的到來,未來保障房會分流掉商品房市場一半以上的需求。

這也是本號多次強調,往後的商品房市場需求會進一步減弱。

而且,保障房是政府主導,供應量在未來幾年會呈井噴狀。你覺得房子還會少嗎?

第三,需求在減少。

這種需求減少,需要一分為三來說。

其一,是大城市的有效需求越來越少。

理論上來說,大城市的購房需求還是很旺盛,畢竟大城市的房屋自有率都比較低,以深圳來說,深圳的房屋自有率才30%左右,也即還有70%左右的人沒有自己的房子。

但空有需求有何用,買不起,這些需求就是無效需求。

高房價與低收入之下,很多人奮鬥一輩子也看不到買房的希望,更何況現在收入與就業都存在着較大不確定性。

買不起房的人,比之前更多了。

其二,大多數二線及以下城市的需求見頂。

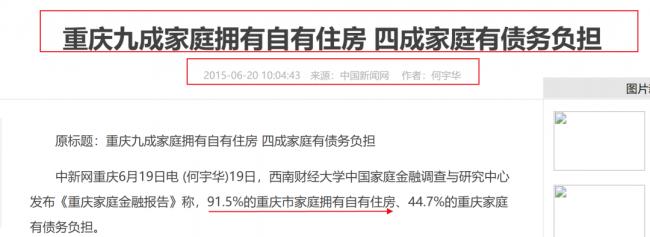

以直轄市重慶來說,公開消息顯示,早在2015年重慶就有91.5%的家庭擁有自有住房。

也即重慶近92%的人有自己的住房,這是中國新聞網的報道。

各城市的房租自有率數據,不好查詢,目前公開資料可以查詢到的只有浙江省與全國的整體情況。

浙江省方面,2022年,浙江省統計局公佈的數據顯示,根據第七次人口普查表抽樣調查數據:

2020年全省家庭戶住房自有率為64.71%,其中,自建房佔35.01%,自購房佔28.63%。住房性質為租賃的家庭戶比重為33.65%。分地區看,衢州市住房自有率最高,為90.04%,金華市住房自有率最低,為56.27%。

全國方面,2019年央行調查統計司城鎮居民家庭資產負債調查課題組於去年10月中下旬在全國30個省(自治區、直轄市)對3萬餘戶城鎮居民家庭開展了資產負債情況調查。

調查結果在2020年被公佈:

中國城鎮家庭資產以實物資產為主,住房佔比近七成,住房自有率達到96%;金融資產佔比較低,僅為20.4%,居民家庭更偏好無風險金融資產。值得一提的是,全球主要大國中,中國家庭住房自有率或達全球第一。

這裏統計的房屋自有率應該算上了農村的房子,也即你在深圳沒房,老家有房,也被計入在內。這樣的數據意義不是很大,明顯偏高了。

但從重慶市和浙江省公佈的數據來看,大多數二線及以下城市的房屋自有率還是很高。

自有率高,需求自然見頂。

其三,人口已經見頂轉向,三四線城市人口普遍在減少。

目前公佈2022年人口數據的286個中,人口增長的城市只有128個,兩個持平,156個城市人口在減少。

其中人口減少城市包括北京、上海、廣州、深圳四大一線,以及天津、長春、佛山、東莞等熱點城市。

製圖:城市財經;數據:各城市統計局

人口是樓市的基石,人口減少,需求減弱,大多數三四線城市在沒有貨幣棚改支撐下,已經進入了漫長的調整周期當中。

綜上來看,整體供大於求,保障房未來幾年會井噴,商品房需求在減少,這就是房地產的基本面。

再加上房地產已經進入了調整周期,宏觀大環境以及信心缺失難以重塑,房地產調整周期,還會繼續。

{kind=link}