01

歷史輝煌並不能掩蓋現實困境。

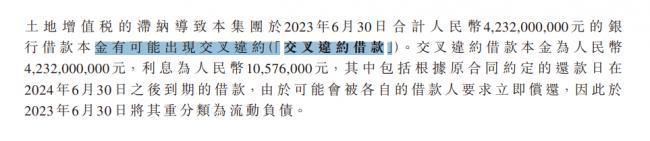

上周五,地產大佬潘石屹的公司SOHO中國發佈了暴雷預警,說公司收到北京稅務局的通知,要求他們北京望京寫字樓趕緊還欠下的20億稅錢和滯納金,但他賬上只有6個多億,還不起。

除了這20個億,另外還有一筆42億的銀行貸款也還不上了。

民企暴雷已經不是什麼新聞了,但這次SOHO中國讓我驚訝的,就是它暴雷可一點都不遮掩,光明正大的先發個公告預告一下。

能夠這麼義正言辭,也是很少見,公司為什麼這麼坦白,主要就是潘石屹人跑了,資產也在美國了。就算他國內公司死了,對他也沒什麼影響,他一家人照樣在美國吃香的喝辣的。

SOHO中國是干商業地產的,2007年赴港上市,上市3年後,營收升至182億。潘石屹也因此被稱為中國最會賺錢的那個人。

但從2010年開始,SOHO中國開始「轉售為租」,並且放棄住宅和二三線市場,堅持做商業地產,堅持做一線城市。

這一決定後,SOHO中國營收急轉直下,到2022年,SOHO中國的營收只有17.75億,相當於高峰時的十分之一。

這期間,老潘夫婦在幹嘛呢?

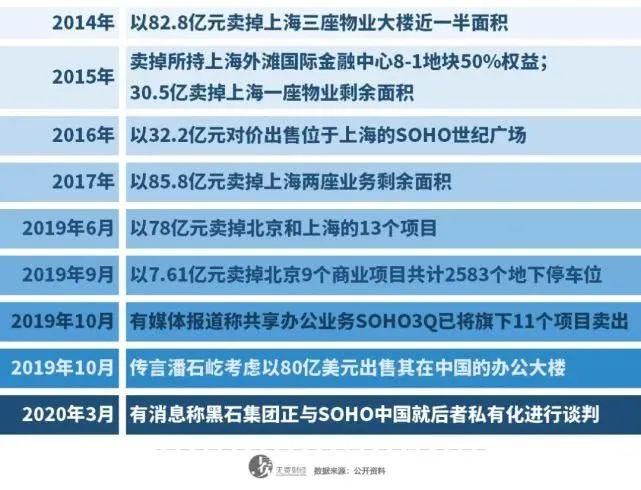

資產騰挪,把國內的資產賣出去,去買美國的資產。

潘石屹在美國的資產最多的就是配置在地產方面,多年來他們夫妻陸續在美國買了大量的物業,包括商場、寫字樓、豪宅等等,買的都是紐約曼哈頓核心地段的寫字樓,現在老潘手裏美國資產已經達到300多億。光是租金每年就有不少收入。

2014年後,潘石屹開始拋售國內物業,6年的時間大概套現370多億。

2020年,潘石屹準備把北京上海的物業打包賣給黑石集團,但後來市場監管局阻攔下來就沒有賣成功。

這兩年也還在賣,今年老潘試圖以「七折」的價格把SOHO中國在北京上海僅剩的九個項目賣掉,但還沒聽說誰要接手。

這些寫字樓現在其實都已經被抵押了,而SOHO中國現在總負債是315億,就算把他這些高端寫字樓全賣了,也只能賣兩百多億,也還不完這些債,去年潘石屹夫婦就已經辭職走了,SOHO中國實際上已經成了一個空殼。

錢都成功出去了,老潘有什麼好着急的呢,哪怕SOHO中國資金鍊斷裂,也影響不到他的美國資產。

這次公開宣告國內債務還不起,等於是他攤牌了。

02

SOHO中國在國內的剩餘資產基本只剩北京和上海的寫字樓,暴雷了反正對我們個人倒是沒啥影響,不存在爛尾樓的問題,但通過這次暴雷,有一個現象值得我們去關注。

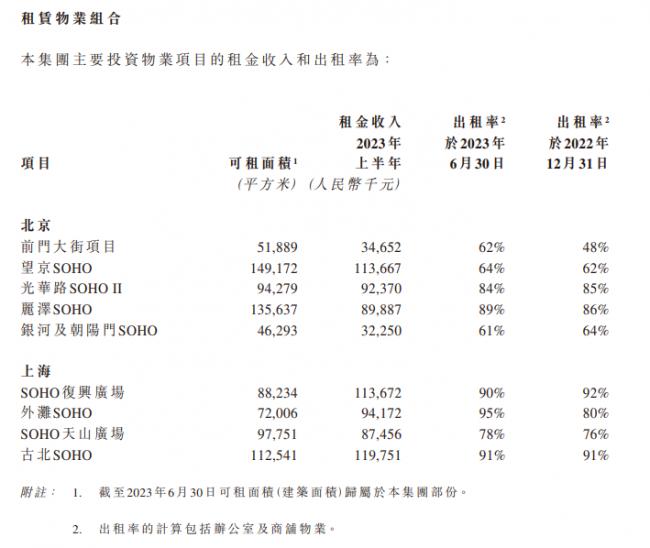

就是他的寫字樓都是高端寫字樓,但這兩年出租率和租金收入都在大幅下滑。

2022年,SOHO中國的租金收入17.45億元,物業平均出租率76%,賣房收入0.3億元;

2021年,租金收入17.42億元,物業平均出租率85%,賣房收入沒寫,實際就是0元;

今年上半年也沒啥好轉,租金收入8.19億,物業平均出租率79%,租金也還在下降。

連續幾年的不好賣,租也不理想,結局,好像就只能是爛在手裏。

但這背後,傳遞的信號可能更危險。

大家想想,北京、上海這些頂級寫字樓的租戶都是些什麼人呢?為什麼這些頂級寫字樓的出租率會連年下降?

對寫字樓有需求的是企業,寫字樓出租率下降,實質就是企業的需求減少了。當然供應也是原因之一,不過核心地段的頂級寫字樓早就建起來了,這個原因佔比很小。

2021年高力國際統計過一個數據,北京商辦市場裏,全年5000平以上的成交以互聯網科技類企業為主。

這個數據,你可以理解為過去北京寫字樓市場出手最闊綽,對辦公樓需求最大的金主是互聯網企業。

但這兩年,字節跳動集體撤離中關村,整合退租超10萬平米,愛奇藝搬出超3萬平的鴻誠拓展大廈,微軟也提前退租鼎好大廈3萬平……

所以到了2022年,北京中關村寫字樓空置率達到11.1%,是近15年之最;望京酒仙橋空置率同比上漲超20%,達到28.7%。

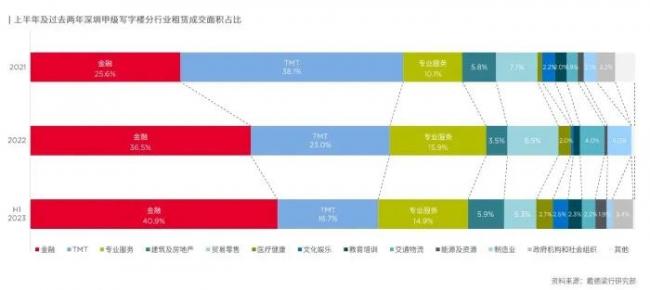

別以為只有北京這樣,上海、深圳、廣州的情況也非常類似。

只不過上海、深圳、廣州對應的寫字樓大客戶不一樣,但各細分類別的行業對寫字樓的需求也都降了。

比如深圳,深圳甲級寫字樓需求比較大的是金融和專業服務類企業,證券、保險、律所這些還是佔主流,但TMT行業(科技、通信、媒體)對寫字樓的需求這幾年明顯降了很多。。

甲級寫字樓市場如此,其他寫字樓現狀估計更差,這是寫字樓市場的困境,但更是經濟下行帶來的企業困境。

現在企業的融資環境倒是寬鬆,但不是借到錢就能增產擴能的,經濟好不起來,銷路問題沒解決,問題就還是在。

照此趨勢,寫字樓市場還是難,而且會越來越難。

{kind=link}