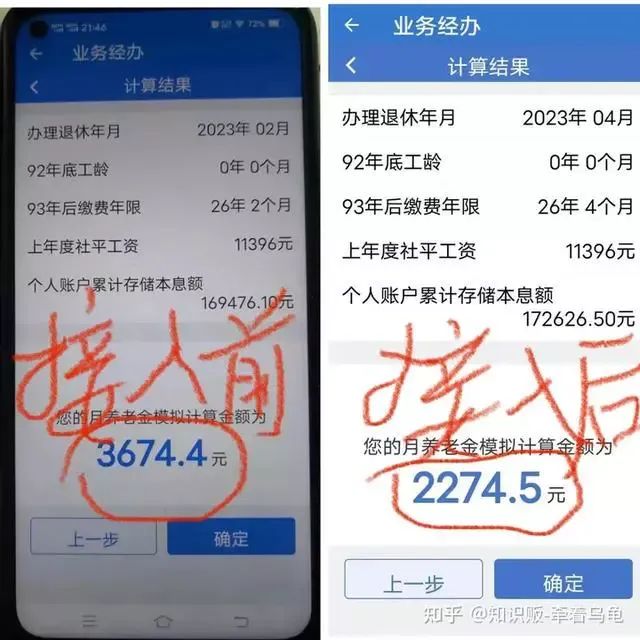

上個月是上海,這個月是深圳,大家都在查自己的社保,都大吃一驚:養老金怎麼下降這麼多?

5月8日,深圳社保新系統上線之後,不少市民反映,深圳社保個人賬戶餘額出現大幅減少。

有網友表示:四月份社保賬戶餘額還有31萬,切換新系統後只剩下19萬。

自己繳納了20多年的社保+近8年的利息,本金19萬,利息大概12萬,新系統上線後,缺少的部分大概就相當於利息全沒了。

真實情況是什麼呢?

深圳社保出面解釋了:展示的規則不同。

舊系統展示的金額是,個人和單位繳費的本金+利息;新系統展示的金額只有,本金。

也就是說,新系統個人賬戶裏面,確實把這些年的利息,全剔除了。

確實就是大家懷疑的情況,自己的利息被「吞」了。

深圳社保還表示,「參保人養老保險個人賬戶實際金額未減少,社保個人權益不受影響」。

這個解讀就讓人看不懂了。

個人賬戶裏面,原先「本金+利息」31萬,現在賬戶裏面只有「本金」19萬,使用的時候可以把19萬當31萬嗎?

還是說,個人賬戶裏面到底是19萬,還是31萬,只是一個虛無縹緲的數字,實際上沒有任何區別?

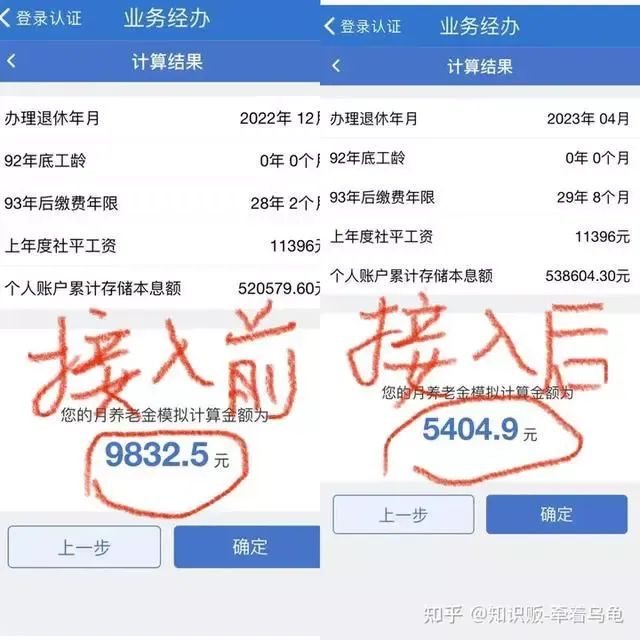

上個月,上海也發生了類似的情況。

4月11日,上海市社會保障信息系統切換到全國統籌系統之後重新恢復運行。

一個網友曬自己的社保賬戶,原本模擬退休金接入前9832.5接入後5404.9;另一個網友的模擬退休金接入前3674.4,接入後2274.5。

上海怎麼解釋的呢?

4月28日,面對觀眾「聽說今年上海市養老金不再增加了,請問是否有這件事?」的問題,上海市人力資源和社會保障局局長楊佳瑛的答案是:

平台與全國信息系統連接是全國統一要求,原來各省市所設的一些類型項目不一樣,現在都保持一致。但這對養老金的計發辦法不會有影響,沒有任何變化。

無論是深圳,還是上海,官方答案都是:養老金全國統籌,新系統上線,對養老金計發辦法,沒有影響,沒有變化。

既然沒有啥影響,為什麼要多此一舉,全國統籌養老金呢?

1、剛開始,養老金是縣域統籌,後來到市級統籌,省級統籌,現在要全國統籌。

為什麼?

因為社保體系崩潰的範圍不斷擴大,先是縣域崩潰,後面是省級崩潰。

實在沒有辦法了,上級政府必須兜底,結果就是,統籌範圍越來越大。

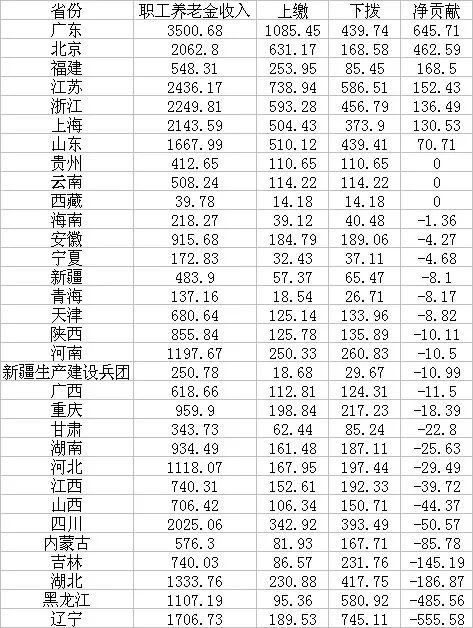

2、有些省份養老金虧空太大了,入不敷出,需要富裕地區「支援」。

一財根據2020年各地預算計算,全國只有7個省份是淨貢獻省,3個省份持平,其餘21個省份以及新疆生產建設兵團是淨受益省。

也就是說,21個省份及新疆生產建設兵團的養老金,都得靠廣東等7個省市支持,才能發放得出來。

(單位:億元人民幣 數據來源:財政部)

上海和深圳,都屬於富裕地區,雖然官方都說,養老金計發不受影響。

問題是:它們的養老金賬戶盈餘,在被其他地區「掏空」之前,還能堅持多久?

到時候,賬戶里沒錢了,說養老金計發不受影響,都是空談。

接下來,我們再看一下,全國的總體情況。

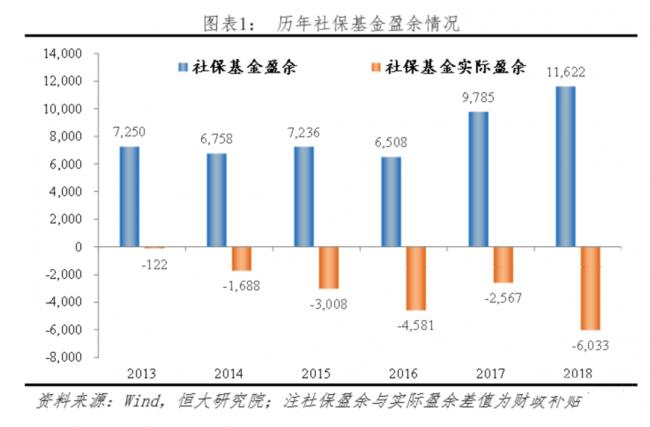

任澤平的報告顯示,從整體上看,養老金缺口越來越大, 2018年實際盈餘達-4504億元。

據財政部公佈的社保決算,2018年,企業職工、城鄉居民和機關事業單位養老金收入分別為37521、3870和13445億元,支出分別為31567、2938和12681億元,都有財政盈餘。

但是,剔除財政補貼後,企業職工、城鄉居民和機關事業單位養老金的實際盈餘分別為598、-1844和-3258億元。

實際上,養老保險合計實際盈餘,從2015年的-1731億元到2018年的-4504億元,持續為負值。

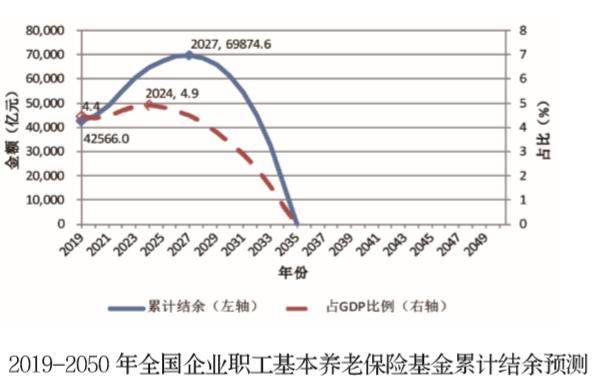

另外,2019年4月10日,中國社科院世界社保研究中心發佈了《中國養老金精算報告2019-2050》。

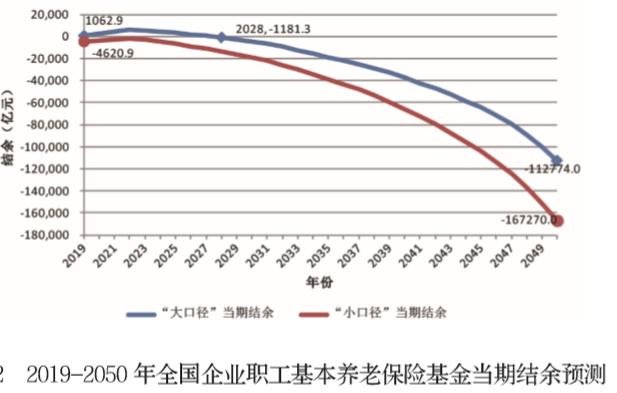

《報告》指出,城鎮職工基本養老保險基金累計結餘到2027年有望達到峰值6.99萬億元,然後開始下降,到2035年有耗盡累計結餘的可能性。

具體來看,2019年當期結餘為1062.9億元,並將短暫增長到2022年,然後從2023年開始下降,到2028年當期結餘會首次出現負數,達到負1181.3億元,最終到2050年,當期結餘可能達到負11.28萬億元。

也就是說,雖然越來越多的省份虧空,但是在富裕地區的支持下,全國養老金能堅持到2027年,此後才入不敷出。

到2035年,全國的養老金全部耗光,一分錢不剩。

對於80後90後00後這群交養老金的主力群體來說,他們都等不到退休,都等不到拿養老金,全國的養老金就消耗得一分不剩了。

除了全國統籌養老金,還有什麼辦法呢?國資劃轉社保,補充新的資金。

2017年11月,國務院印發《劃轉部分國有資本充實社保基金實施方案》, 標誌國資劃轉社保工作開始實施。

2019年9月,財政部等五部門聯合印發《關於全面推開劃轉部分國有資本充實社保基金工作的通知》,明確了劃轉工作的時間表。

國有資本劃轉對象為中央和地方國有及國有控股大中型企業、金融機構,劃轉比例統一為企業國有股權的10%。

2017 年末中國國有淨資本87萬億元,扣除行政事業單位的20.5萬億元,國企淨資本為66.5萬億 元,則可劃轉金額約為6.7萬億元。

也就是說,按照現有規則,國資劃轉社保最樂觀估計預計規模達6.7萬億元人民幣。

關鍵是,這些錢夠用嗎?

2017年5月世界經濟論壇報告《我們都將活滿百歲:怎麼才能承擔得起》預計,到2050年全球養老金缺口將達到400萬億美元,其中美國養老金缺口136.8萬億美元,中國的缺口118.7萬億美元。

看2015年的數據,中國的養老金缺口10.7萬億美元,美國的缺口27.8萬億美元。

雖然統計口徑不一樣,但是我們可以粗略地對比一下:

養老金缺口:

10.7萬億美元,約合66萬億人民幣。

騰挪空間:

66.5萬億人民幣。

其中,國資淨資產:

66.5萬億人民幣。

現有規則下,國資最大的劃轉規模:

6.7萬億。

也就是說,把國資全部賣掉,才能完全填補養老金缺口。

現在知道,為什麼要提「中特估」,拉高央國企的估值了吧。

今後,社保基金將是所有央國企的大股東,它們的估值上去了,社保基金賬戶里「錢」就多了,養老金體系才能持續下去。

從這個角度看就是,認宰認割的股民給全國人民養老。

現在,全國富裕和貧窮地區,大家的養老金,差不多站在了同一條線上。

什麼時候,不同群體的養老金,能夠站在同一條線上?

最後說幾句實話,僅供參考:

養老金虧空是全世界的難題,不只是我們中國的難題,任何一個國家都無法解決。

對於個體來說,絕大部分人都無法體面的養老,老無所養是常態。

普通人養老最有效的方法還是回歸數千年的傳統:養兒防老。

{kind=link}