本文是2020年經濟回顧的最後一篇,講述的是2020年銀行經營風格的整體轉變。這種轉變不光是商業銀行層面,包括央行層面,都出現了根本性的變化。這種變化必定會深刻的影響2021年的中國經濟走勢。

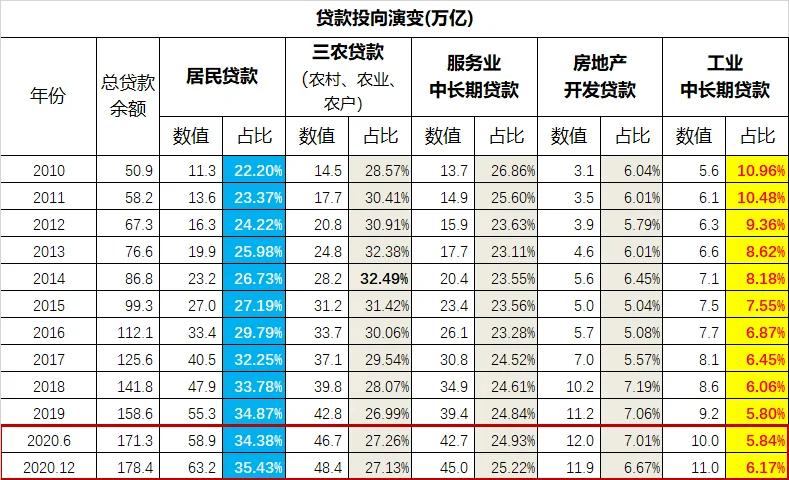

我這裏首先給出的,是銀行貸款投向數據,注意最重要的一個變化:2020年投向製造業的貸款佔比,終於開始上升了。

製造業中長期貸款佔比,2019年為5.80%,到2020年提升到6.17%。這是近10年來,首次製造業貸款佔比提升。要知道我大中國一直到2018年貿易戰才,終於開始意識到製造業才是王道,靠金融投機和地產開發,是沒法在世界經濟重新洗牌的大背景下立足的。然而想要當即改弦更張,促使資金從金融和地產領域流向製造業,並沒有那麼容易,所以2019年的製造業貸款佔比繼續萎縮,這就是金融運行上的慣性。

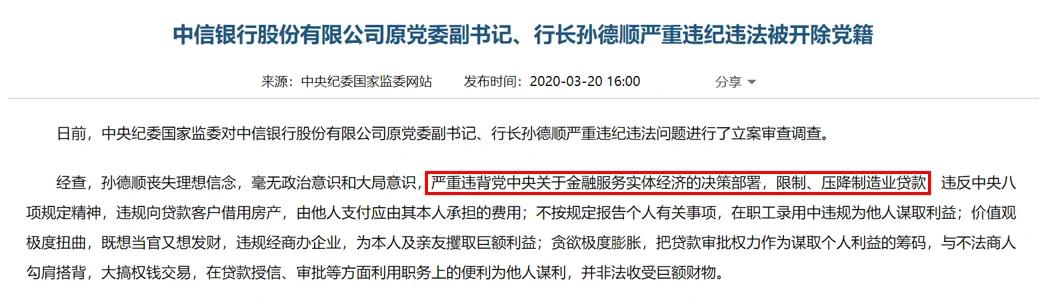

對這種慣性,我「大中國」的頂層當然是忍無可忍,尤其是在2020年初疫情管制的大背景下,製造業嗷嗷待哺,再不動用強力手段,把資金推向實業領域,去拯救水深火熱之中的製造企業,那我"大中國"經濟真的就撐不下去了。於是,2020年3月,中信銀行孫行長,就被推向了前台,成為了反面典型。

注意上面被標紅的那段話,「嚴重違背金融服務實體經濟的決策部署,限制、壓降製造業貸款」,各位,不把錢貸給製造業,甚至都可以構成足以讓中紀委介入的刑事犯罪,這種動作當場就震驚了全國所有的金融從業人士。整個金融圈都開始轉向,從看不起製造業老闆,到求着製造業老闆貸款,貸少一點還不樂意,哭着喊着甚至倒過來給這些老闆送禮,就希望能多貸一點。就是在這樣的背景下,製造業貸款佔比,終於出現了極為難得的上升趨勢。在貸款餘額的絕對值上,製造業貸款餘額從2019年的9.2萬億上升到11.0萬億,絕對值增加1.8萬億,增幅19.6%,創下了史上最高增幅,此前的製造業貸款餘額年增幅只在3-7%之間,實在是沒臉見人。這1.8萬億的製造業貸款增量,佔總貸款增量19.8萬億的比值,達到了9.1%,更是令人震驚的佔比,幾乎每10塊錢的貸款,就有一塊錢給了製造業,而2019年這個比值只有可憐的3.6%而已。

另一個很有意思的變化,就是2020年,銀行真正加大了對小微企業的貸款。小微企業的貸款餘額佔比,從2019年的23.26%,提升到了2020年的23.93%。小微企業貸款餘額的絕對值增加了5.8萬億,遠遠超過此前3-4萬億的年增量。

各位,你們必須清晰的意識到一件事:銀行不願意借錢給製造業和小微企業,是有原因的。

根據各大銀行的年報數據,從2010-2019年,製造業貸款和小微企業貸款的壞賬率,普遍都在5-7%之間,這已經是非常高的壞賬率了。而房地產類型的貸款(包括開發貸款和按揭貸款),則普遍低於1%。即便是風險程度較高的三農貸款,壞賬率也只有2%左右。銀行的規矩是,壞賬需要追蹤放貸審批鏈條上所有人的責任,而且是終身責任。相比較而言,當然沒人願意去放製造業和小微企業貸款。

時間進入2020年,全球大封閉,不給製造業和小微企業輸血就會死。歐美的玩法是政府直接給經營困難的企業和生活無着的個人發現金補貼,我"大中國"不執行這種現金補貼政策,採取了間接的方式:以最大的政策壓力,要求銀行加大對實業的貸款。這其實就是由銀行代替政府,承擔了補貼實業的責任。

這種補貼的結果,當然就是銀行業的壞賬率在2020年顯著上升,而利潤顯著下降。舉例,2020前三季度,工商銀行的利潤同比下降9.15%,農行下降了8.49%,中行下降8.69%,建行下降8.66%,毫無疑問,這就是承擔了補貼實業責任之後的結果。

考慮到銀行這一波對製造業和小微企業的貸款,是基於強大的政策壓力之下的結果,審批和風控把關必然偏松,可以想見壞賬率必然超過傳統的5-7%的區間,我們就假定10%吧,這已經算是相對保守的估算。5.8萬億小微企業新增貸款餘額✖10%=5800億。這意味着銀行業將會在2021年,面臨撲面而來的5800億的新增壞賬風險。這還沒算不屬於小微企業的規模以上製造企業帶來的新增壞賬風險。合起來估算的話,怎麼也超過六千億了。

關鍵是,銀行對實業的補貼,並沒有在2020年結束。疫苗估計要到2021年7、8月份才能普及使用,這意味着銀行業在2021年大部分時間裏,依然要代替政府承擔補貼責任。也就是說,銀行業的壞賬風險還要進一步放大。當然了,對此我個人其實是喜聞樂見的。銀行過了幾十年的好日子了,現在也該到了銀行反哺實業的階段了。哪怕是銀行業整體陷入零利潤的境地,也是應該的,我是舉雙手雙腳贊成的。我唯一的提議是:對於這兩年放出去的實業貸款,只要審批鏈上的工作人員沒有涉及個人利益,那麼就不要追究個人的壞賬責任了。這也算是對銀行相關工作人員承擔了實業補貼責任的一點小小的政治保護吧。

{kind=link}