從金融和財經的含義來說,無論怎麼形容蘇聯解體的重要性都不為過!

通脹永遠是全球經濟最核心的指標,當通脹上升時(利率同步上升),需求市場就會萎縮,經濟發展就是受到壓制,失業率就會上升,債務危機就會出現,最終就會導致各種經濟危機、債務危機和貨幣危機的爆發,而蘇聯解體帶來的就是世界歷史上難得的低利率環境 ,這從美國的歷史通脹率上可以明顯看出這一結論:

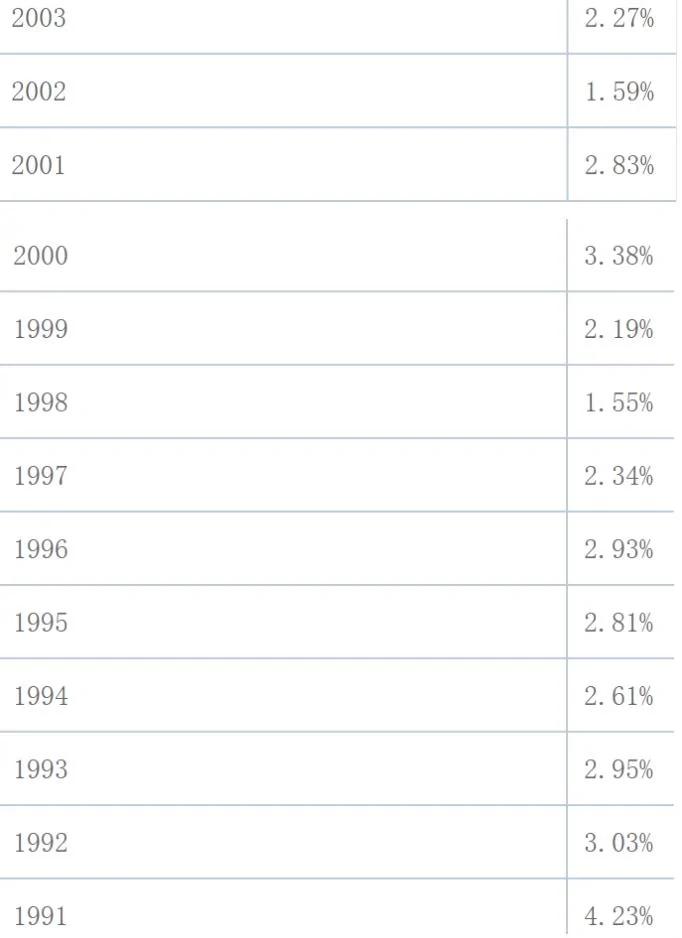

蘇聯解體前一年的1990年,美國的通脹率是5.4%,蘇聯解體的當年是4.23%,結果,這個數據就成了之後三十年的最高值!當年的利率也成為之後三十年的最高值。

在這三十年中出現了以下規律:

一,低利率環境有利於經濟發展或轉型,這是最基本的經濟學規律。趁着上世紀九十年代的低利率環境,中國完成了經濟改革的準備工作 ;同時,美國出現了信息、電子產業的黃金時代;

二,在蘇聯解體後的二十年中,美國通脹率(利率)出現了兩個階段性的高點,其一是2000年的3.38%(見下表),結果這個通脹(利率)高點刺穿了美國的互聯網泡沫:

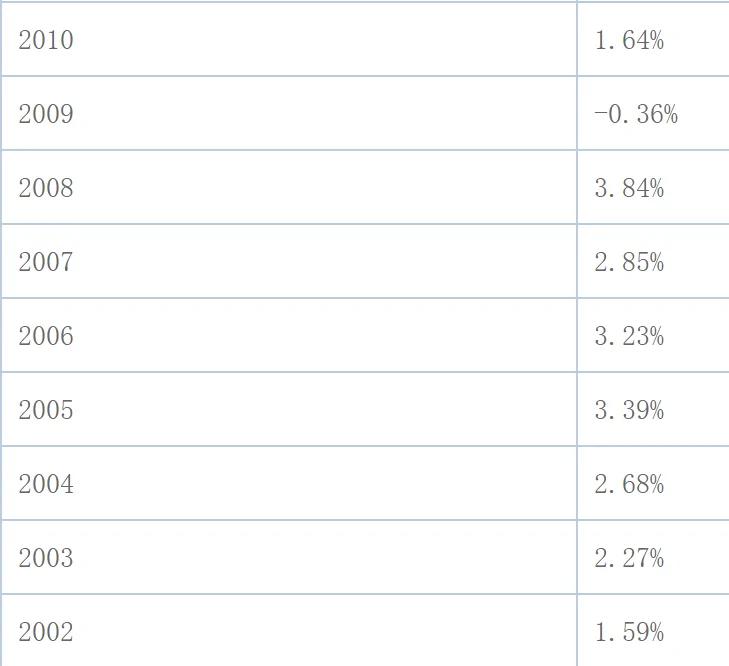

其二是2008年的3.84%(見下表),刺穿的是次級貸款泡沫,引爆了美國的次貸危機。

三,在本世紀的低通脹年代中,2010-2019年的十年平均通脹率為1.774%,明顯低於2000-2009年的十年平均通脹率2.57%。

在前一個十年的低通脹環境中,美國形成了房地產泡沫,滬指也達到了6124點的頂峰而且至今還無法逾越;後十年中,中國的房地產出現了大牛,美股尤其是納斯達克更出現了超級牛市,中國的房地產和美國股市是不是超級泡沫?現在我們還不知道,因為任何泡沫只有破碎之後才能證明它就是泡沫。

但預計有一點是肯定的,一旦通脹上升到4%附近(利率隨之上升),就會刺穿低利率環境下形成的虛高的資產價格,也就會驗證那就是泡沫。

過去半年我一直在說,未來是高通脹時代,根源在於美國政府目前的高債務率只能通過高通脹來化解(本質是進行貨幣重置和債務重置,原理不再細說),也源於中美兩國已經進入了對抗時代(類比美蘇對抗)。現在,這種觀點已經是共識。

對於未來通脹的判斷,債市專家的研究結果最有借鑑意義,源於債市收益率反應的就是通脹水平。「新債王」、DoubleLine行政總裁岡拉克在網絡研討會上發表了自己的看法說:今年夏天的總體通脹將突破3%,並在未來幾個月內保持在這一水平之上。岡拉克表示:「美聯儲選擇對通脹在一段時間內超過3%漠不關心。在我看來,他們不僅不擔心,而且歡迎通脹高於利率。他們喜歡負利率,因為他們知道負利率有助於阻止美國難以置信的赤字和債務問題(這是我在前面多次提及的焦點問題,是美國政府和美聯儲邁不過去的坎)。」他還補充說:「人們實際上可以合理地預測,總體CPI可能會在大約四個月後的某個時間點超過4%。」對應的時間點是三四季度。如果美國的月度通脹以這種趨勢運行,將今年下半年和明年上半年當成一個年度來看待,這個「年度」的通脹率應該接近4%。

當美國的通脹率達到或接近4%的時候,就很可能會刺穿過去十幾年低利率環境所形成的虛高的資產價格體系。

目前中美之間的利差大約為170點,到那時,預計中國的一年期貸款利率很可能會上行到7%以上。本世紀以來,中國房地產唯一的一次市場調整(不包括政策性「空調」)就是2008年,2007年12月,央行將一年期貸款基準利率提高到7.47%,這是2008年股市與樓市暴跌的直接「兇手」。一旦利率再上升到這個水平,再加上人口因素對樓市的支撐力度下降,結果也可以預知。

央行前副行長吳曉靈說:在泡沫中狂歡的日子不多了,做好潮水退卻後的準備是每個國家、每個人都要面對的現實。這種態度是非常現實、負責任的態度,房地產是典型的周期性行業,長期的低利率環境所形成的價格體系一旦通脹出現明顯上升後就會被刺破,所以,這種告誡絕不是多餘。

再看看國內房地產的基本面。

過去兩三年已經多次說過「孔雀東南飛」,這是因為隨着東南沿海的經濟競爭力越來越強,與 大陸之間的競爭力差距會不斷拉大,資本和勞動力就會向東南沿海流動,在經濟上形成南強北弱的格局。

雖然政府一直通過加強在東北、西北和 大陸廣大地區的投資活動來緩解地區間經濟發展水平的差異,但這些投資活動從短期來看或許對緩解南強北弱的經濟格局有所幫助,但長期來看效果存疑:第一,隨着基建等基礎設施越來越飽和,投資收益率下降,對當地經濟的拉動作用下降;第二,最近數年財政從盈餘到赤字,然後是赤字逐漸擴大,讓財政的投資能力下降;第三,造成經濟南強北弱的諸多因素中,有一部分是人文等無形因素在發揮作用(這很可能還是決定性因素),財政投資並不能改變軟環境的差距。

最終,南強北弱的格局就只能不斷加深,結果,人口尤其是年輕勞動力依舊會不斷向東南沿海遷徙,甚至還會加速。

而房地產永遠是人口行為,這就決定了房地產的走勢。所以,在過去兩三年就看到深圳東莞等地的樓市熱度不減,而東北鶴崗等地的房子賣出了白菜價,環京地區的永清樓市也打了七折。2020年是貨幣超級寬鬆的一年、絕對有利於房地產,但華北的部分主要城市(二線城市,多數三四線城市更不必說)包括天津、石家莊、鄭州、濟南等地的樓市低迷不振,出現了價格的同比下跌。造成這一現象的原因顯然已經不是金融因素,而是人口因素(也有經濟就業等因素)在發揮作用。從東北主要城市第七次人口普查與第六次人口普查的人口數變化可以明顯看到房地產環境的變化。

在表中的21個東北主要城市中,第七次人口普查的數字與第六次人口普查相比,只有四個城市出現了人口增長,17個出現了人口萎縮,齊齊哈爾等城市萎縮的幅度居然超過了四分之一!而且整個東北三省的人口數都在萎縮,東北的房地產環境明顯在惡化。

著名人口學家易富賢認為中國的人口總數在2018年已經見頂回落,部分專家或不認可易富賢的觀點,但多數專家看到2020年新生兒數據之後,也會認為中國人口總數的峰值已經出現,至少在未來數年將會出現。同時還要注意,中國出生率最高的地區恰恰是廣東、福建、浙江等經濟發達地區,而 大陸的出生率低於東南沿海地區,在人口遷徙、出生率十分低下等多重因素擠壓之下, 大陸多數城市都將、或已經陷入了人口負增長的窘境。

一旦今年美國的通脹率像上面的預期那樣上行並導致樓市價格加速下行,在多重因素的壓力下, 大陸多數城市的房地產很可能再也難以出現有效的復甦,這些地區的房地產作為一個時代就過去了——這就是房地產的周期性,跟隨人口的變化而變化。

相反,一線城市尤其是一線城市核心區的房地產由於具有稀缺性,也就具有部分貨幣職能(指的是儲藏財富的職能),在價格受到打擊之後基本確定還會有恢復的潛力。而東南沿海的區域性中心城市由於還會迎來新的人口流入,樓市也必然會出現復甦。

但總的來說,我們正在告別屬於房地產(城鎮化)的時代,未來的中國將是經濟上轉型升級的時代。

未來房地產最大的風險在哪?

大陸城市的房地產周期過去之後,房屋就會失去流動性,沒有了流動性的房屋就失去了財富屬性,但房貸卻不會消失,同時,七成以上的居民財富都以房地產來體現,此時的房地產就會從過去的致富因素轉為致貧因素。而東南沿海城市的樓市尚有流動性,依舊擁有財富職能,有些城市因價格上漲還會推動居民財富繼續增長,每一套房子的價值就高達數百萬甚至千萬。這樣的分化所帶來的直接結果就是東南沿海與 大陸居民之間貧富差距嚴重惡化,一旦通脹上行貧困階層就會墜入絕境,就會威脅社會穩定。此時,政府如何應對這樣的局面?會不會為了彌補貧富差距採取國有化政策或推動一些城市首先實施房地產稅?這才是未來最大的變數。總之,必須解決這一貧富差距嚴重惡化的問題,否則社會就不再穩定。

美股的風險主要體現在納斯達克,源於主要股票的估值過高,而道指風險或相對較低,源於大宗商品很可能已經進入了新的超級周期,讓周期性行業大大受益,道指的藍籌股主要來自周期性行業,估值會迅速提升,與通脹上行對道指的壓力形成明顯的對沖作用。

長期的低通脹(低利率)就會形成虛高的資產價格體系,通脹(利率)就是那把刀,當通脹凸漲的時候就會讓它回到實地,這是不變的規律。

{kind=link}