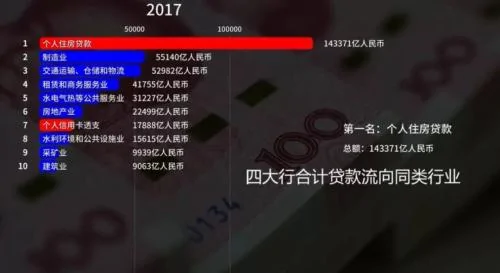

剛剛過去的這個周末,朋友圈流傳着一段網紅視頻,視頻顯示從2005年開始,工農中建四大行,他們提供的銀行貸款,流向了哪些行業,包括製造業,個人房貸,房地產建設,交通運輸,批發零售,商業服務,採礦,個人信用卡,建築,個體農商戶,水利公共設施等等,其中最引人注意的就是製造業和個人房貸,本來一開始是製造業遙遙領先,個人房貸位居次席,但是2012年以後個人房貸開始佔據榜首,實現反超,到了2013年以後更是一騎絕塵,相反製造業的貸款開始逐漸萎縮,舉幾個時點,2005年,工行的製造業貸款是6000多億,個人按揭貸款只有3000億,而到了2017年個人按揭房貸漲到了3萬億,而製造業只有1.2萬億,四大行合計貸款在2008年的時候,製造業是3.1萬億,個人住房貸款是2.4萬億,但到了2017年,個人住房貸款變成了14.3萬億,而製造業貸款只有5.5萬億。

這段視頻有點觸目驚心,這就是告訴我們,為什麼這10年來房價漲幅遠遠高於我們的收入漲幅,因為我們不光把自己賺的錢,都投入到了買房上面,甚至嚴重透支了未來的收入,個人住房貸款數量已經差不多是製造業貸款的3倍,10年來,製造業貸款增長了77%,年化增長只有5.8%,而個人住房貸款卻增長了將近5倍,年化增長几乎達到20%,與大城市的房價漲幅幾乎一致,大量的錢都流向了個人房貸業務,讓居民槓桿率快速提升。這5年來,居民槓桿率突然增長了將近20%,這本身就是危機的先兆。目前按照官方的統計,也就是按照負債比上人均GDP,居民槓桿率超過了50%,到達了安全的臨界點。而如果按照民間的統計,用負債比上人均可支配收入,則超過了110%,甚至高於美國的水平。已經進入了風險區域。只要房價稍微掉頭向下,或者失業增加,就會有明顯的棄房斷供的風險。

而最重要的是,由於個人房貸業務,有抵押,利率高風險低,久期長,成為了銀行們最喜愛的業務,所以大量資金用於發放個人房貸,擠壓了實體經濟貸款,製造業等實體經濟,得不到資金的支持,自然增長放緩,這就導致宏觀經濟放緩,在這種貸款結構下,實幹的根本就不可能幹得過炒房的。

透支是有限度的,不可能永遠透支未來,現在房地產過度膨脹,創造了過多的信用,所以導致了貨幣泛濫,一套房子10年漲了5倍,原來他值100萬,從銀行抵押能貸出70萬,現在還是這套房子,他已經值500萬,轉一道手,能從銀行貸出350萬,什麼也沒幹,就憑空創造出了280的貨幣,所以我們總在說央行放水,其實貨幣供給大增,本身就是個雞生蛋蛋生雞的問題,央行確實很鬆,特別是2008年M2都快漲到30%了,肯定是無錨印鈔,超級大寬鬆,導致了貨幣陡增,但是2013年以後,央行的作用其實不如房地產和商業銀行的作用,房價暴漲,比央行創造的貨幣要多的多。

1月25日,社科院的報告也指出,房地產現在的問題在於,風險過大,而風險的根源是高槓桿投機導致的債務危機。從開發商這邊來看, 大陸的房地產企業,普遍資產負債率要高很多,去年其實已經很多開發商資金困難,連萬科都喊着活下去,而碧桂園連續出現建設質量問題,其實也是想通過高周轉緩解資金壓力,華夏幸福(600340,診股)更是賣掉資產求生,萬達在今年明確喊出去地產化,並在2016年就已經開始出售酒店等房地產資產,泛海也把北京和武漢的資產賣給了融創,種種跡象表明,行業大佬已經意識到資金風險,開始紛紛斷臂求生。而猛衝猛打的現在就孫宏斌的融創,但他的負債率卻是所有企業最高的,超過了90%。

而在購房者方面,除了正規途徑的公積金貸款,和商業貸款之外,我們還傾向於自籌資金,向家裏的六個錢包化緣,有的還要去借消費貸,首付貸,所以其實負債情況要遠比統計數據上的更嚴重,銀行數據顯示,他看似出了30%的首付買房,但其實這裏面可能20%是找首付借的,自己就出了10%,而這10%,還是父母給的,相當於自己一分錢沒有,這種情況恐怕也不在少數,索性房價一直在漲,一旦房價掉頭,或者個人遭遇失業以及家庭遭遇疾病的變故,房貸一下就會無以為繼。

有知名地產商把房地產比作夜壺,說有用的時候就拿出了,不用的時候被踢到一邊,但現在他已經尿滿了,即使有用,你也已經尿不進去了,再強行往裏尿,就會溢出來,弄得滿地都是污穢,收拾起來就會更麻煩。

{kind=link}