「2018年是看不到希望的一年,也是劃句號的一年。」

北京一家中型網貸平台CEO姚方(化名)這樣向記者來總結,這是他互金創業的第五年,他感覺自己已經站在了懸崖邊。

從最初被創業者和風投競相追逐的風口,到如今「談互金色變」,不過短短四、五年時間。12月份剛剛赴美上市的360金融,其高管在上市典禮上自嘲道,現在在外面都不好意思說自己是做互聯網金融的,並呼籲媒體和社會不要「一棍子打死」,多給予一些鼓勵。

連監管層也注意到了這種變化。「短短几年時間,怎麼會讓人感覺到一提互聯網金融就好像是騙子,或者有很多的騙子混入其中?」在12月份舉行的第二屆中國互聯網金融論壇上,中國人民銀行副行長潘功勝提出疑問。

在經歷了2018年的爆雷潮、股價腰斬潮、裁員潮、去金融化等一系列劇變之後,互金行業剩下一地雞毛。

未來還會好嗎?

網貸行業超5000家平台已「爆雷」

作為撮合借貸雙方的中介平台,P2P網貸一度成為互金行業中里的「扛把子」,先後成立了近7000家平台,成為創業平台數量最多的互金子行業。

然而,這一數量龐大的群體,在2018年年中,迎來史上最大的「爆雷潮」。

4月中旬百億級平台善林金融的爆雷,推到了網貸行業連環炸的多米諾骨牌,緊接着,唐小僧、聯璧金融、牛板金、投融家、錢爸爸……一連串不絕於耳的「雷聲」。而隨着行業最大的第三方平台網貸之家的關聯平台投之家被立案偵查,市場的焦慮情緒更是到達頂點。

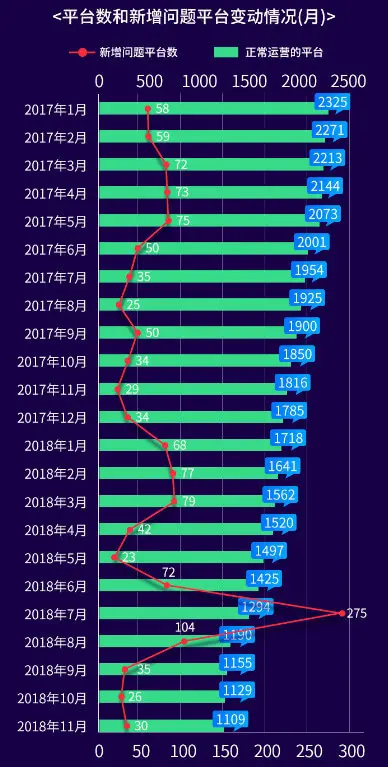

根據網貸之家的統計數據,截至2018年11月底,網貸行業累計停業及問題平台達到5245家,問題平台歷史累計涉及的投資人數約為200.9萬人(不考慮去重情況),涉及貸款餘額約為1612.5億元。

而按照融360大數據研究院的統計,從2018年2月1日至2018年11月13日,全國共新增841家問題平台,僅7月份就有250家問題平台。截至2018年11月,正常運營的網貸平台僅剩1109家。

(來源:融360大數據研究院)

為何會出現此輪「爆雷潮」,業內普遍認為,從整個大環境來看,金融去槓桿,銀根收縮,債券違約,投資人的風險偏好在發生變化;從網貸平台自身而言,錯配和自融是平台倒閉的兩大最主要原因。而除了上述原因之外,網貸備案的延期,則被視為壓垮駱駝的最後一根稻草。

8月中旬,銀保監會下發《關於開展 P2P網絡借貸機構合規檢查工作的通知》,合規檢查將分為機構自查、自律檢查、行政核查,應於2018年12月底前完成;並配套發佈《網絡借貸信息中介機構合規檢查問題清單》,要求網貸機構對照108條細則進行合規整改。「合規檢查」的文件下發後,已經連續4個月沒有新平台上線。

據不完全統計,目前已經有220家平台已經提交了平台自查報告。離12月底的檢查大限已不足半月,一家上市平台的負責人告訴記者,原計劃12月底做的省級檢查目前尚未有什麼動靜。

在姚方看來,網貸行業已經被監管層「戰略性放棄」。在P2P行業摸爬滾打這幾年,姚方最大的感悟是:草根真的不能做金融,他開始有點心灰意冷。

上市非上岸股價最高跌去七成

上市對於創業公司而言是一個階段性的目標,而對於風投扎堆、賽道競爭慘烈的互金行業而言,上市更是一種渴求和信仰。

於是,從2017年開始,中國的互金行業開啟一輪赴美上市潮:信而富、趣店、拍拍貸等6家互金平台先後登陸美國資本市場;即便是市場並不那麼景氣的2018年,也先後有點牛金融、品鈦、360金融等6家平台選擇「流血上市」。

這其中,不少現金貸款平台代表了互金的另外一種模式,其特點區別於撮合借貸雙方的P2P,現金貸款平台只做資產端,不做理財端,不碰出借人的錢,資金主要來源於旗下的小貸公司以及合作的金融機構等。

獲客和風控成本低、客戶基礎龐大,更主要的是,盈利能力非常強。上述現金貸款模式一度被認為代表了互聯網金融領域「最先進的生產力」。以趣店為例,僅2017年上半年的淨利潤就達9.74億元。

然而,強金融屬性的特徵,讓監管風險成為互金行業最大的不確定風險。從2017年11月起,中國監管層針對「現金貸貸款」出台一系列政策,從暫停批設小貸公司,到非持牌機構不得從事放貸業務,直至12月1日出台《關於規範整頓「現金貸」業務的通知》,監管靴子正式落地,現金貸款行業幾乎被「一刀切「。這也讓互金「最先進的生產力」遭受重挫。

疊加宏觀經濟環境等諸多因素的影響,2018年以來,互金上市公司股價持續低迷。據記者不完全統計,截至美東時間2018年12月18日,在美國上市的13家互金公司里,有9家公司都已經跌破發行價。其中,信而富、趣店、拍拍貸、和信貸等幾家平台,股價跌幅較年初已超70%。

危機之下,沒有一方能倖免。在「強監管」下,曾被資本瘋狂追逐的P2P概念已然褪色,投資人也不再買賬,一些曾與P2P平台「聯姻」的上市公司也開始紛紛退出這一行業。

據融360統計顯示,共有79家上市公司參與投資了98家P2P平台,而截至目前,這98家平台中已有34家出現問題。為了及時止損,避免P2P平台逾期等負面因素衝擊上市公司的股價,上市公司只能將入股的P2P平台拱手讓人或者退出。

據記者不完全統計,今年以來,至少有5家上市公司股東出售網貸平台。其中包括被赫美集團控股的聯金所,以及獲得凱瑞德董事長張培峰個人投資5億元的愛錢幫。

去金融化:科技的歸科技金融的歸金融

在前期互聯網創新的驅動下,互聯網金融早已不是創業平台的專利,一些互聯網流量平台也早已將金融業務作為自身「標配」。這其中,既包括BATJ這樣的互聯網巨頭,也包括像攜程、去哪兒網、美團、蘑菇街、今日頭條這樣的互聯網細分行業頭部平台,不一而足。

但據互金行業資深從業者李林(化名)觀察,上述趨勢在2018年開始發生一些變化。在金融嚴監管的背景下,互聯網巨頭們開始選擇「去金融化」,即自身不碰資金,只做流量、數據等業務。他以螞蟻金服旗下的「借唄」為例,以前該產品主要由阿里小貸提供資金,但現在轉為跟各家銀行合作。

一家持牌消費金融機構市場部的人士也持有相同觀點。他明顯感受到,2018年上門來找他們合作資金的互聯網公司越來越多了,目前他們已經接入了螞蟻金服、京東金融、去哪兒網等超過30家互聯網流量平台。「他們自己都不碰資金了,這也很符合後續P2P整改的精神。」該人士稱。

京東金融CEO陳生強在2018年博鰲亞洲論壇上公開表示,未來京東金融將不再持有金融產品,而是由金融機構直接去做資產、資金以及用戶運營,自己提供科技輸出。他將之總結為從做自營金融的1.0階段到服務金融機構的2.0階段。

不過,雖然選擇和持牌金融機構合作,意味着資金成本的上升。但上述兩位人士均表示,由於是頭部流量平台,加上自身強大的風控能力,一些互聯網巨頭仍然很強勢,在合作中的談判議價能力很強,與金融機構的利潤分成比例也可以調得比較高。

李林對記者感慨稱,在兜兜轉轉一圈之後,金融業務又回到了傳統金融機構手裏。

作為後起之秀,銀行開始在互金方面加大投入,例如中行、招行都在業績發佈會上表態稱,每年將拿出淨利潤的1%投入到金融科技上來。今年4月,建行宣佈已成立建信金融科技公司,成為國有大行中首家全資金融科技子公司,正如建行董事長田國立在2017年業績發佈會所言:"近年來,傳統銀行一直備受金融科技公司的折磨,現在我們可以說,老銀行也要顛覆它們了。"

在網貸行業如履薄冰的姚方不是沒想過換一條賽道,但環顧一圈他發現,現在的賽道都挨着懸崖。在他看來,前幾年圍繞金融方面的創業紅利已經徹底消失。

壞消息還在不斷傳來,早期作為受風投追捧的風口行業,互金行業以高出其他行業30%—50%的高薪,吸引了大批來自金融、互聯網、甚至媒體行業的人才加入。

而隨着風光褪去,行業裁員潮已經來襲,近期宜信等頭部互金平台紛紛傳出裁員消息。上述持牌消費金融機構人士注意到,近期自己朋友圈裏從互金行業轉向微商和保險的人越來越多,他隨便翻了一下,就數出十來個。

他深呼一口氣,這個冬天,似乎格外寒冷。

{kind=link}