廣東省法院稱部分地區出現樓市「斷供潮」

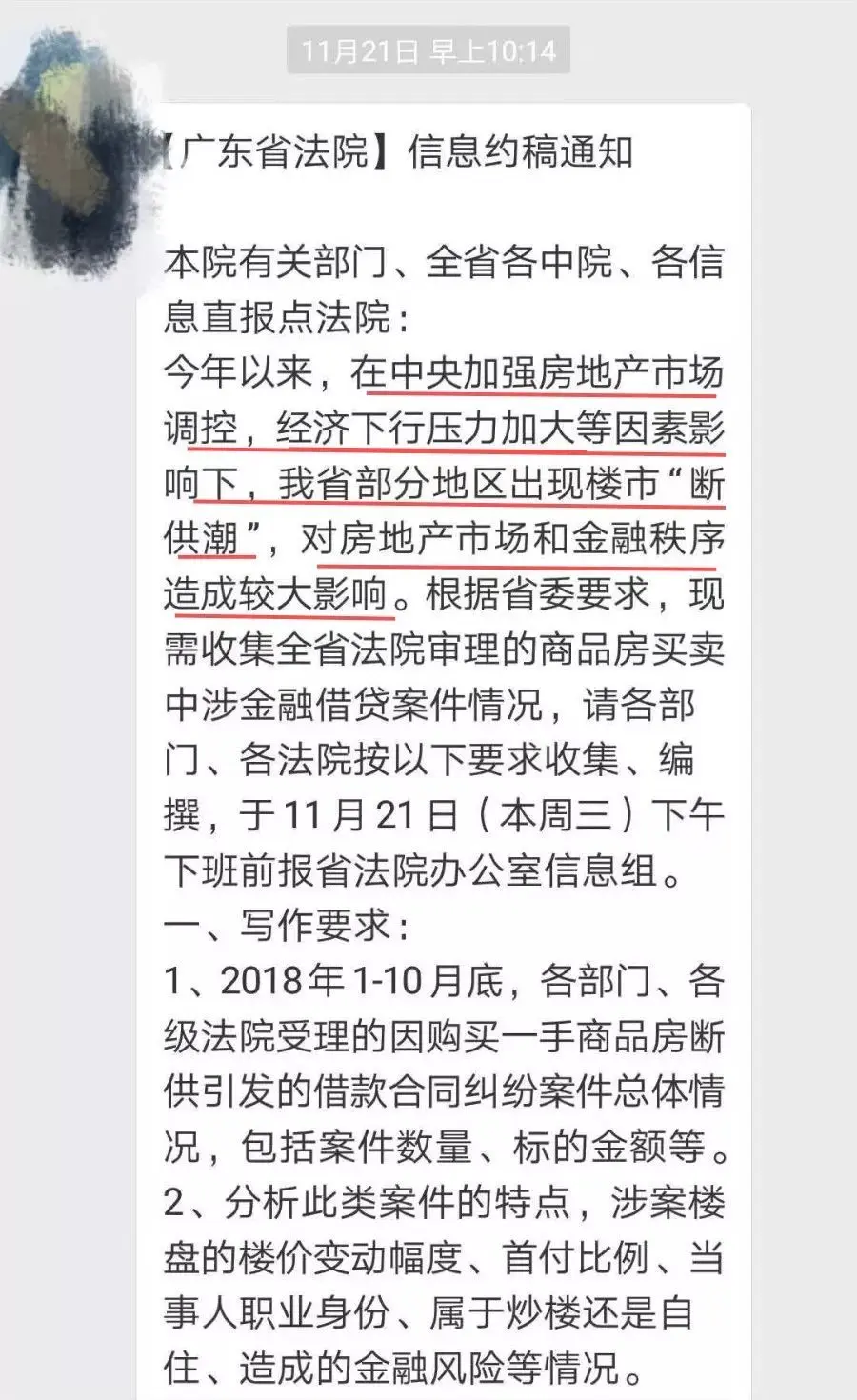

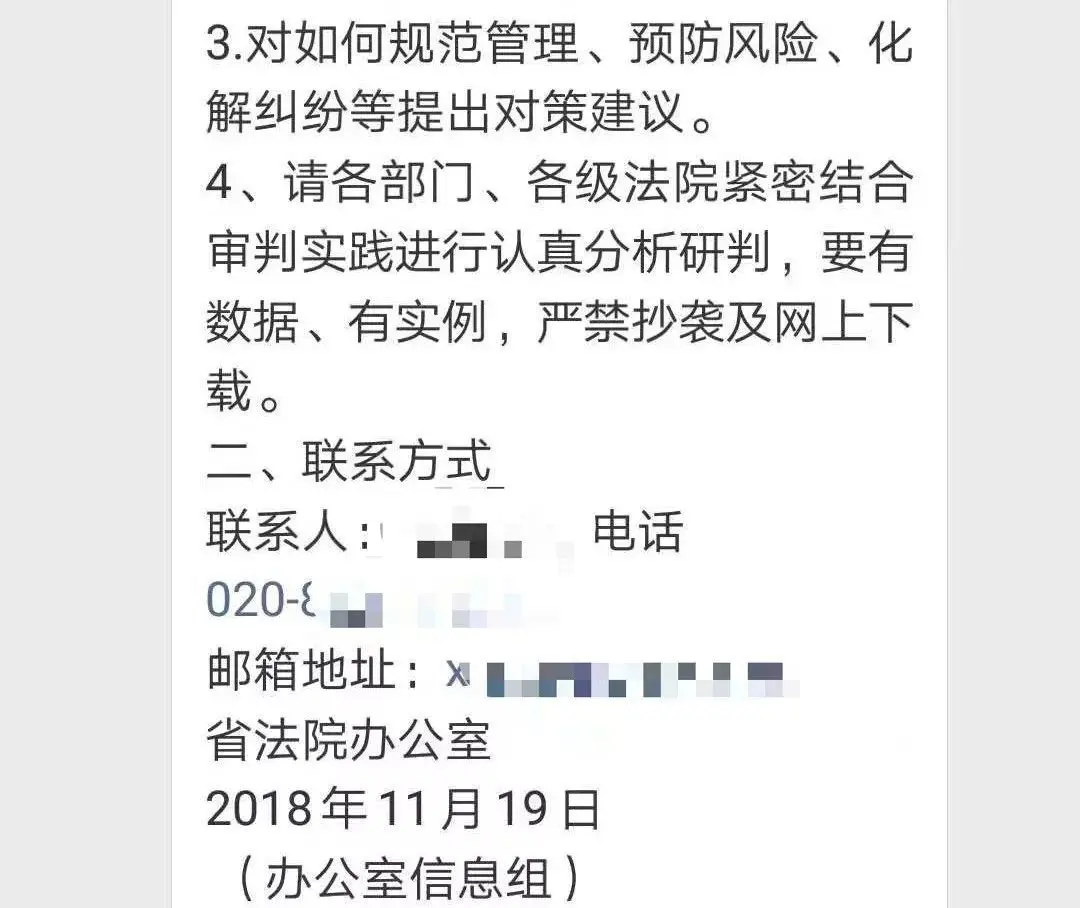

上周深圳法院的朋友告訴我,他們收到了廣東省法院的一個信息通知,「今年以來,在中央加強房地產市場調控,經濟下行壓力加大等因素影響下,廣東省部分地區出現樓市「斷供潮」,對房地產市場和金融秩序造成較大影響。根據省委要求,需收集全省法院審理的商品房買賣中涉金融借貸案件情況。」

1

要求各個中院上報斷供案件詳細情況,但上周要準備去蘇州調研,沒來得及寫這事。

廣東省法院通知中所指的部分地區出現樓市斷供潮,不知道具體是指哪裏,深圳法院的人也說不清楚。

不知是不是跟前段時間自媒體發表深圳斷供潮的文章有關?

文章列出了淘寶網的一組數據作為對比:

2016年10月,共有法拍房源16套;

2017年10月,共有法拍房源160套;

2018年最近一個月,共有法拍房源356套……

也就是說,一年時間,目前法拍房數量激增至222.5%。

雖然這篇文章遭到了深圳媒體的普遍反擊,但我從深圳法院、律師和中介處了解到的信息來看,深圳2016年利用高槓桿入場炒房的投資客,在2017年銀行收緊信貸後,到今年10月曆經2年的煎熬期,越來越扛不住了,因此投資客資金出現斷裂而選擇斷供的案例確實是在逐漸增多。

2

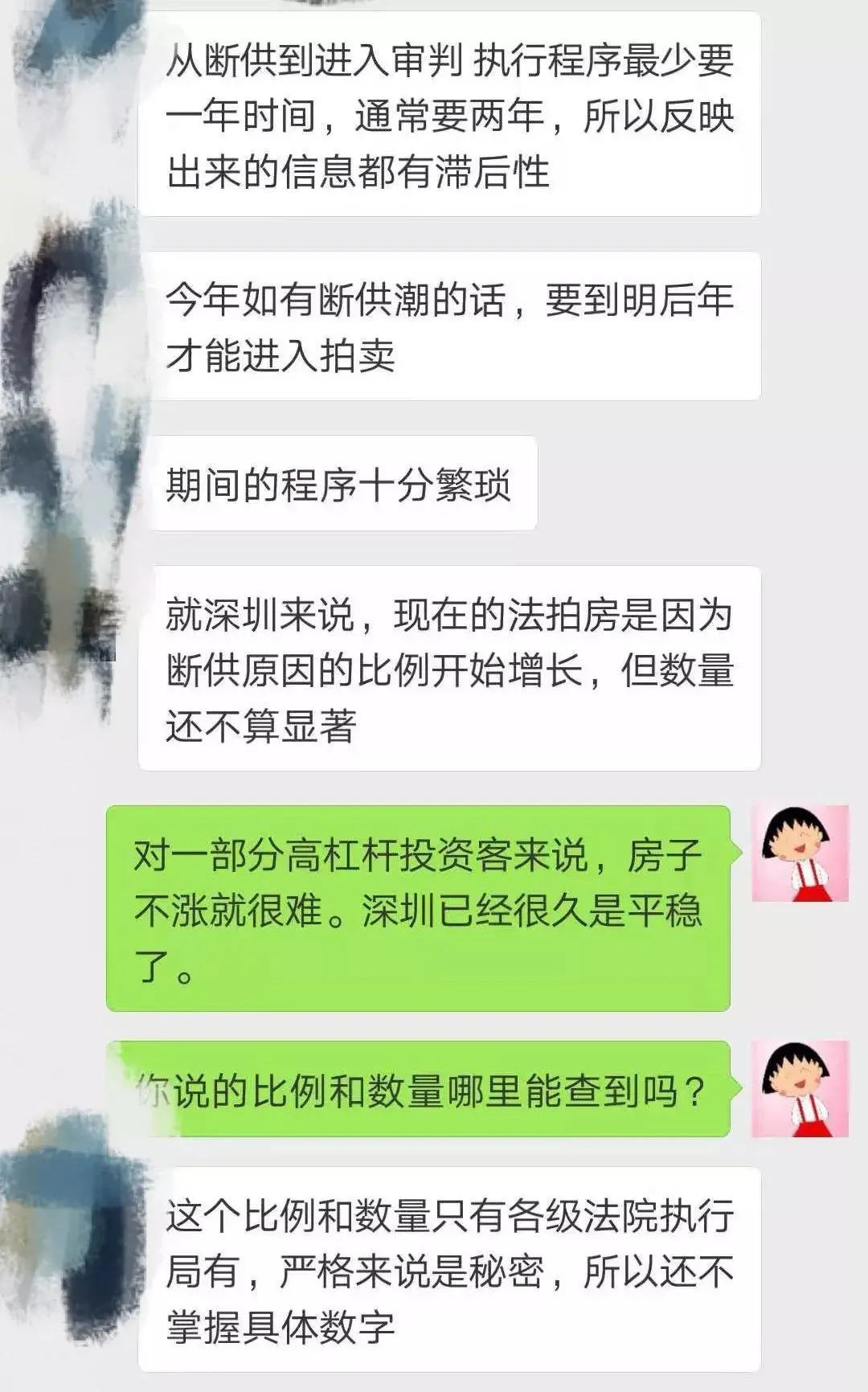

深圳法院的這位朋友告訴我,目前斷供的數量還不算多,因為從斷供到審判的執行程序比較長,所以反映出來的信息都有滯後性。

不過有法律人士說,銀行的斷供案件一般會直接選擇仲裁,這樣處理起來速度很快,由中級人民法院仲裁,但不需要法院審理,然後直接強制執行拍賣,所以直接看淘寶網上法拍房的數量變化反而是最能反映實情的。

深圳房地產專業律師張茂榮也告訴筆者,他昨天剛接到一個前來諮詢的案例,斷供是因為今年3月份深圳三價合一之前,業主做了高評高貸,貸款比例達到9成,三價合一之後正常貸款的應該不會出現斷供。

而另一位深圳房地產專業代理律師周爭鋒告訴筆者,斷供案例從2016年104新政以後就有了,他去年今年都有代理,今年增加更多,目前他手頭還有幾個這樣的案子。

2016年新政後深圳房價保持平穩,特別是龍崗中心區和羅湖,實際上並沒有升值,當時如果做了高槓桿的投資客,現在就是虧。

周律師接觸到的斷供案例也集中在羅湖和龍崗區,上個月接了3個案件,其中一個是業主已經斷供了,但還想繼續賣,買受人給了一大筆定金後,才發現業主的債權人已經去法院把房子查封了,沒辦法賣。

3

根據周律師了解的情況,目前斷供的案例大都是在2016年入場的,業主首付款也是從金融貸款公司借的錢,當時只要你是借去買房,金融公司很樂意做首付貸,做了低首付甚至是零首付,實際上他們連月供的錢也沒有,企圖房子成交後到銀行做高評高貸,通過信用貸、裝修貸、二次抵押貸把未來2年月供的錢貸出來,以貸養貸,2年後再轉手賣出去,如果按照2016年之前房價上漲的速度,可以輕鬆賺一筆,顯然超過辛苦上班的收入。

如意算盤打的好,但讓投資客和金融公司都始料未及的是,銀行在2017年開始收緊貸款,嚴格審核貸款流程和客戶資質,嚴厲打擊消費貸款流入房地產市場,投資客的月供資金開始出現斷流。

「政策收緊後,很多投資客房子賣了沒錢賺,乾脆就選擇斷供了,反正首期款也是借的,自己沒出多少錢,就等着銀行起訴他吧。」周律師說,金融貸款公司一開始還幫投資客墊資還月供,但後來實在沒辦法也放棄了,只能起訴業主查封房產,因為首先要收回墊資款。

目前斷供的除了首付貸外,還有一種叫套路貸,但這種從一開始買賣就是個圈套,比如A跟B一起買套房,房子寫A名字,首付300萬,貸出400萬,由代持人背債,最後B跑路了,房子賣掉也不值400萬怎麼辦,A背負一身債務要麼繼續還貸,要麼斷供。

鏈家的置業顧問也告訴筆者,這段時間賣的房子出現了幾單斷供的,還有出現抵押較嚴重的情況,房子都是業主在2016年買的。

斷供原因不外乎這幾個:房子賣不出去、合夥買房、高槓桿。

他說鏈家的客戶買房審核很嚴格,如果客戶徵信不好,或者是貸款過多就不做這一類客戶,所以鏈家的斷供還不算多,但是其他的中介公司就相對比較多了。

4

其實深圳的法拍房增長速度相對還算少的,大家可以去淘寶網上看看,江蘇和浙江的法拍房增速遠比廣東要多,利用高槓桿投資炒房的,往往會在銀行收緊貸款時期很受傷。

央行在《中國金融穩定報告》中,就談到了短期消費貸款為什麼會在2017年異常增長,

除了一個原因是在整體利差處於低位的情況下,銀行有動力投放收益更高的消費信貸,另一個原因在於近年來購房開支驟增,透支了部分居民的消費能力,使其轉向利用短期消費貸款維持消費水平。最後,部分購房者利用消費貸等產品規避首付比的限制。

這一現象的出現部分原因在於2016年下半年以來銀行逐漸收緊房貸授信,部分購房者利用短期消費貸款等渠道違規加槓桿,繞過首付比例限制,從而可能導致大量短期消費貸款流入房地產市場,助長了房地產市場投機行為,房價過快上漲問題更為突出。

加槓桿時忘乎所以,去槓桿時就要傷筋動骨了。

{kind=link}