股市這幾天已經走出了三連陽,債券市場也因為全面的寬鬆,開始確認進入牛市。貨幣政策轉向,財政政策更加積極的定調,讓資產價格已經迫不及待的開始上漲。但是政策轉向的太快,確實讓我們不得不擔憂起來。

儘管這次提出了不搞大水漫灌,但問題是哪次都這麼說,但卻無一例外的起到了大水漫灌的效果,最近一次就發生在了2015年1月份,我們也說不搞大水漫灌式的刺激,結果發生了股市牛,跟着債市牛,接着樓市牛。然後就是股市暴跌,債市暴跌,商品暴跌,外儲3年損失了1萬億美元,樓市被迫轉向強調控,但仍然麻煩不斷,根本擋不住炒房的預期。

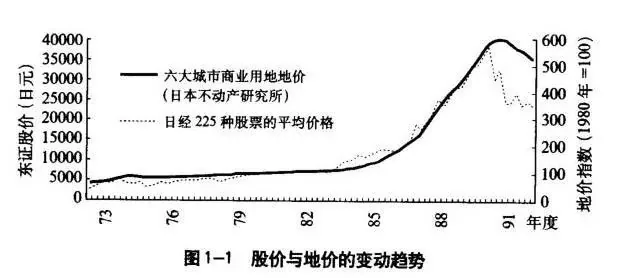

如今,在一輪調控周期的關鍵時刻,再次放鬆貨幣,開始主動寬鬆,這讓我們想起了當年的廣場協議,1985日本,德國等一些列順差國,跟美國這個逆差國簽訂了廣場協議,被迫日元匯率升值,日本政府為了對沖匯率上升,對出口造成的影響,開始了漫長的貨幣寬鬆,從83年開始,就大幅度的調降利率,從5%降到了1987年的2.5%,這一開始是對的,迅速穩住了日本經濟,讓日本國內的消費活力釋放出來,幾乎沒有受到本幣升值的影響。

但1987年的時候,日本的整個資產泡沫已經開始有了明顯的上升,日本政府也已經注意到了問題所在,本來要加息,但卻趕上了1987年美國股災,這一下讓日本人猶豫了,他們害怕大蕭條重新席捲全球,所以延後了加息的時間,直到1989年以後,突然覺得土地價格和股市失控了,當時賣了東京的土地能買下整個美國,這才突然轉向加息,一次就把利息從2.5%加到了3.25%,然後一年內先後5次加息,利率提升到了6%。本來日本人是要壓制泡沫繼續膨脹,沒想到這一下卻刺破了泡沫,股市先崩盤,樓市後崩盤,整個經濟陷入了通縮泥潭,一直到現在還沒緩過來。

回到當前,我們雖然沒有簽訂廣場協議,但因為貿易戰的問題,引發了外部環境突然變化,目測外貿會大幅的放緩,所以要想維持經濟穩定,必須在國內想辦法,但是國內的問題同樣很大,因為高房價幾乎榨乾了國民儲蓄,讓居民槓桿率接近了60%,所以我們看到消費的增長潛力在下降,必須消費品還湊合,而汽車為代表的可選消費品的消費,問題越來越大,這就證明大家對於未來的收入預期並不看好。那麼最後思前想去就只剩下了投資一條出路,而投資最大的問題是,社會融資總額下降過快,同時利率也在下降,那麼問題就很明顯了,不是供給的問題,而是需求不足,幹什麼都不賺錢,誰還敢投資

房地產這個巨大的泡沫橫在這裏,讓我們實在是擔憂,做個簡單的比較,日本1990年最高峰的時候,東京圈核心區的房價是日本居民年收入的20倍,其他非核心地區,比如大阪和名古屋基本都是10倍,而我們現在北京深圳上海,動輒一套房都是500-600萬,白領居民的年淨收入不到15萬,如果以居民算接近40倍,如果以家庭算,至少也有20倍。所以不管怎麼算,只要跟收入一比就知道,我們已經是史無前例的大泡沫了,遠超90年的日本以及08年的美國。為了支持高房價,讓他看起來合理,都開始逼着我們的學者,想出來6個錢包的提法,透支3代人上百年的收入。這也真是沒誰了,放眼全世界,縱觀全球歷史,咱們這算是頭一遭。

頂着這麼大的泡沫,我們卻要再次全面寬鬆,後果有點不敢想,這事以後怎麼收場呢?雖然我們總強調不搞大水漫灌,但老實說我是沒有信心的,因為沒有成功的先例。只要M2一反彈,肯定是加速泡沫上天的!還有一點我們跟日本一樣,對於房價這塊沒有持有成本,所以會膨脹的特別快,甚至你的實體經濟還沒起來,房價已經又大幅上漲了,畢竟虛擬經濟沒有周期,全靠預期推動,甚至你剛要開始放錢,他就已經漲了。而實體經濟則要踏踏實實的做幾年才會有起色。

假設這輪放水再持續2年,到時候樓市天價泡沫,股市和債市也上去了,如果此時美國跟你談判,要求你去守匯率,也要求你進一步資本開放,那麼收不收兵呢?不收就財富外流,富人高位套現,收了就主動刺破資產泡沫,跟日本一樣,先股市再樓市,然後跟着陷入大通縮,疊加老齡化。這一棍子下去,可能幾十年都緩不過來。

所以,儘管寬鬆了,對股市債市是利好,我們的投資又能賺到很多錢了,但我們反而對於未來越來越悲觀了。甚至有點迷茫了,因為前面已經看不到路了。

{kind=link}