今年3月以來,我反覆強調美元已經強勢回歸。美元在2017年的調整已經過去,趨勢重新與我在《時寒冰說:未來二十年,經濟大趨勢》中的論述銜接。不僅美元的趨勢,其他許多趨勢亦如此,大家慢慢會感知到。

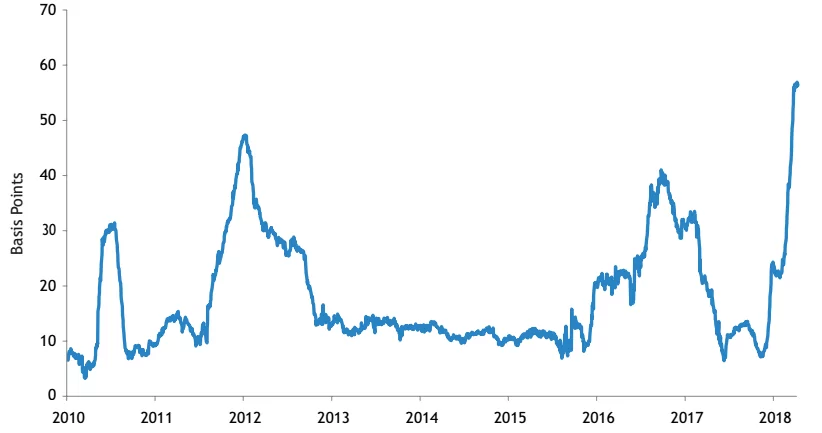

下圖為美元Libor與OIS利率的利差示意圖

▲數據來源:彭博數據

美元步入強勢軌道之後幾乎沒有猶豫,就一路上漲至今。3個月的美元Libor利率與OIS利率的利差持續擴大,而且,還將進一步擴大。這說明市場中的美元資金緊張狀況在加劇,美元荒狀況正在蔓延、擴大。

美元荒往往對應着金融危機。就近而言,2007年爆發次貸危機時和2011年爆發歐債危機時,都伴隨着較為嚴重的美元荒——我們既可以說是危機強化了美元荒,也可以說,美元荒強化了危機,因為兩者是互為因果互相推進的。而這一次美元荒的嚴重程度,要遠遠大於歐債危機爆發的時候,因為截至目前,3個月的美元Libor利率與OIS利率的利差就不僅超過了歐債危機爆發之初的時候,甚至,已經超過了歐債危機最嚴重的時候!而且,目前還在呈現出明顯的繼續擴大的態勢。

2007年的美元荒,與次貸危機相伴隨,所以,美國比任何國家都有緊迫感來解決這一問題。事實上,美國也很快就通過QE解決了這一難題,為市場帶來了充足的美元供應。

如果對照過去,就會發現,這次美元荒與前幾次美元荒,存在着巨大的不同。

這次美元荒是伴隨着美國的穩健復甦而來的。

在次貸危機之後,美國推行一系列拯救實體經濟的措施,實體經濟的復甦促進資本市場的復甦,這又帶動民眾收入的上升。如果將美國的政策與其他一些大的經濟體進行對比,我們很容易發現,其他一些大的經濟體(比如巴西)首先是拯救房地產,迅速終結房地產的下跌,促使虛擬經濟的復甦。所以,這些經濟體的房地產復甦很快,以巴西為例,在推出大規模救市計劃以後,巴西2009年的房地產就恢復了上漲,而美國的房價則在次貸危機爆發後,一路跌到2011年。一直到2011年一季度,美國還有總共68.1153萬幢住房收到了違約、拍賣或已被銀行收回的通知。美國房價從2011年底開始,才逐步止跌,並慢慢回升。

下圖為美國房價2007年3月至2017年9月走勢圖

▲數據來源:Choice金融終端

那麼,這裏面有區別嗎?這裏面的區別之大,簡直可以說是影響了國運的重大區別。從2007年到2011年,美國房價下跌,美國推出的一系列拯救措施,給實體經濟帶來了許多機會,大量資金流向實體經濟,促進了實體經濟的復甦。

而巴西則相反,大批本應輸入到實體經濟中的資金,在樓市賺錢效應迅速恢復的情況下,大量進入到虛擬經濟,對實體經濟釜底抽薪。

從2007年到2011年,這寶貴的幾年裏,美國恢復了實體經濟,美國後來能在全球各大經濟體中率先加息,也得益於此,因為它更有底氣,而其他一些經濟體如巴西等則從2012年步入下行軌道。為什麼?實體經濟不行了!實體經濟基礎脆弱的情況下,樓市繁榮營造出來的復甦是缺乏力量,缺乏可持續性的,樓市持續火爆的唯一好處,就是讓寄生於樓市中的各種寄生蟲吸血鬼有充足的鮮血喝,更容易營造出紅光滿面的繁榮景象。

在這種人渣與惡棍齊飛,流氓與無賴一色的市場中,民眾的財富不斷被轉移,購買力不斷下降,而樓市泡沫膨脹出來的塑料花則日益生機勃勃絢麗多彩。

在實體經濟復甦以後,美國開始變得更有底氣,所以,特朗普政府才敢推出令許多國家瞠目結舌的減稅政策,直接把大企業所得稅率從35%大幅下調至21%,而企業海外回流利潤的所得稅率也從35%下降至8%—15.5%。這將帶來更多的投資機會,而機會的增加,又會促使海外資金飛速回流美國,這必然會進一步促進美國經濟的增長,與此同時,也會對其他經濟體產生釜底抽薪的效應,造成美元荒。

相比之下,那些實體經濟脆弱的經濟體,不僅無法推出大規模的減稅政策,還必須繼續依託房地產,因為,在實體經濟衰弱的情況下,稅源減少,房地產成為了財政的主導力量,而房地產的持續火爆,又促使資金更多地擺脫實體經濟而流向虛擬經濟。財政只能更加依賴虛擬經濟。這是巴西經濟面臨的真正棘手難題。而這種難題是很難化解的。因為,實體經濟需要寬鬆,而虛擬經濟需要去槓桿。這是冰火兩重天,你到底是去滅火還是去化解冷冰?你寬鬆,資金流向虛擬經濟。你去槓桿,首先傷及實體經濟。無論寬鬆還是去槓桿,都在傷害實體經濟,這是當下巴西銀行所面臨的真實困境,而這種困境許多人至今沒有看懂,更遑論正確的解決之道。

這次美元荒爆發後,許多人把它看作是其他貨幣乘虛而入的機會。如果說乘虛而入,最有資本的,莫過於第二大貨幣歐元,而歐元當下的處境大家都已經看得非常清楚了。這次美元荒,將引爆全球性的大危機,這場大危機的嚴重程度將遠遠超過次貸危機、歐債危機,這場危機比拼的,還是各大經濟體的健康程度、經濟基礎的牢固程度、民眾的富裕程度,對比這幾條,或許,更容易看清各大經濟體各自所處的位置以及正在迎來的命運。

{kind=link}