9月23日,中央紀委公佈了60歲的保監會原黨委書記、主席項俊波的處置進展,對項俊波嚴重違紀做開除黨籍和公職處理,對項俊波涉嫌受賄犯罪做移送司法機關處理。

尤為值得注意的是,在中央紀委公佈項俊波存在問題中,濫用審批權和監管權作為項俊波嚴重違紀的第一條問題被列明。對此,業內指向項俊波在保監會任內保險業准入政策大鬆綁背景下某些准入牌照批准存疑,理財型保險產品大擴張背景下某些公司的產品審批存疑,以及某些激進險企的激進做法長期未能得到及時、有效監管處理等。

這帶來的疑問是,如果確定保監會一把手存在監管俘獲現象,那麼,過去批准的這些牌照、產品、問題公司應該如何處置?

據中央紀委調查,項俊波涉嫌違紀主要包括以下四點:嚴重違反政治紀律和政治規矩、工作紀律,為謀取個人政治利益,濫用審批權和監管權,對抗組織審查,搞迷信活動;違反中央八項規定精神,違規接受宴請;違反組織紀律,不按規定報告個人有關事項,在員工錄用、幹部職務晉升等方面為他人提供幫助並收受財物;違反廉潔紀律和生活紀律,搞權錢交易、權色交易。中央紀委公告稱,項俊波還存在利用職務上的便利為他人謀取利益並收受巨額財物,涉嫌受賄犯罪的問題。

中央紀委公佈的當晚,保監會即召開黨委擴大會議表示,堅決貫徹習近平總書記關於金融工作系列重要講話和全國金融工作會議精神,確保保險業始終沿着正確軌道穩步前進。

另據財新記者了解,此前保監會落實巡視整改要求時,就被批評「制度規則有所缺失,簡政放權在一定程度上提高了審批效率,但是對權力運行的監督制約機制還不健全,沒有很好地為權力運行劃好紅線。」此後,2016年12月,項俊波自己也曾向行業喊話,首次提出「保監會姓監」的要求,提出「某些保險公司約談十次不如停業一次,不行直接吊銷牌照」。現在有批評者提出,根據中紀委對項俊波任內濫用審批權、監管權的新提法,是否應該責成保監會收回或撤銷項俊波濫用職權批准的保險公司牌照,查處受賄和行賄的責任人,糾正之前的監管錯誤?

項俊波2011年10月任保監會第三任主席,任內對保險業監管大鬆綁,從投資投向到保險產品設計到保險公司准入再到保險公司股權結構都做了大刀闊斧的改革。這原本可算項俊波市場化改革的業績,但隨着這些政策的一些負面效應顯現,而主事人在其中存在的腐敗和利益交換漸漸顯山露水,一切就全然變了味。

2017年4月9日,項俊波因涉嫌嚴重違紀被審查,當時宣佈由保監會副主席陳文輝臨時負責工作(見財新網報道「項俊波被免職陳文輝臨時負責保監會」)。至今,當局尚未任命新一任保監會主席。另外,公開資料顯示,本屆十九大代表名單中,沒有來自保監會總部的代表。五名保險業的代表為上海保監局黨委書記、局長裴光、廣東保監局新聞發言人朱偉忠,此外還有中國人壽集團董事長楊明生、中國人民保險集團董事長吳焰、中國太平保險集團董事長王濱。此前,十八大代表中保險業代表也是五位,項俊波是其中惟一來自監管機關的代表。

民營資本大舉進入背後

項俊波擔任保監會主席期間,保險業准入門檻大鬆綁,民營資本大舉進入保險業。據財新記者不完全統計,自項俊波2011年10月到任保監會後,保監會共批覆48家保險公司籌建;其中,一家保險控股公司富德保險控股股份有限公司籌建、開業。

富德保險控股股份有限公司的實際控制人為54歲的潮汕商人張峻。張峻2006年入股生命人壽,後持股增至90%左右,2014年11月更名為富德生命人壽保險股份有限公司(下稱生命人壽)。2016年2月,張峻因案被協助調查(參見財新周刊2017年第17期「生命人壽模式起底」)。雖然一直有要對生命人壽接管、重組的說法,目前保監會尚未公告監管進展。

在被調查之前,張峻將原本計劃再入手兩張保險牌照:一為吉林的都邦財險,一為在排隊等待牌照、註冊地在西藏的厚德人壽。在實現生命人壽的控制後,張峻迅速藉助保險資金,將其資本疆土開拓至金融保險、能源化工、房地產、基礎設施建設等多個領域。此外,他還在二級市場攻城略地,被查前持股5%以上的上市公司已達七家,並穩坐金地集團(600383.SH)與農產品(000061.SZ)第一大股東的位置。

「張峻是項俊波到深圳必然要見的一個人。」一位知情者這樣告訴財新記者。

在48家已批籌保險牌照中,除少數尚未獲得保監會批覆開業外,多數均已開展業務。據財新記者不完全統計,48家項俊波任內批籌的保險牌照,約五成險企為社會法人股佔比超過一半。這其中,相當部分其中社會法人股佔比為100%。這意味着,近五年批籌的保險公司中,近半來自民營資本。

2015年後,保險牌照擴容速度迅速。根據財新記者統計的數據,項俊波2011年10月到任後至2012年全年,共批籌2家保險牌照,2013年共批籌4家保險牌照,2014年批籌7家保險牌照;2015年共批籌11家保險牌照;2016年全面共批籌18家保險公司牌照;保監會2017年1-2月共批籌6家保險公司牌照。

在項俊波上任後的約一年半時間內,保監會陸續同意2011年10月之前批覆籌建的八家公司開業。這其中,包括前海人壽、東吳人壽、弘康人壽、珠江人壽等多家險企陸續開業。而這些險企中,除弘康人壽後續做大投連險產品擴大規模外,前海人壽、東吳人壽、珠江人壽均靠萬能險做大規模。一些險企開始在股市上展開股權收購戰,尤以前海人壽背後的寶能集團對壘萬科股份為甚。(參見財新周刊2015年第50期「萬科險中求」、財新周刊2016年第26期「亮牌萬科」)直至2016年下半年中央對「萬能險」定調後,這些公司才被保監會要求整改萬能險業務。除此,項俊波任期內,還批覆了11家保險資管公司批籌或開業,包括陽光資產管理有限公司、華安財產資產管理有限責任公司、華夏久盈資產管理有限公司等。

牌照批覆之外,項俊波任內,保監會陸續批覆同意鄭永剛、許家印、劉益謙等通過股權轉讓或增資方式對君康人壽、恆大人壽、國華人壽實現控股;保監會還批覆同意「明天系」以增資方式對華夏人壽實現控股。

隨着民營資本大舉進入,一大批地產企業包括寶能、恆大等進入保險業。地產公司多被認為是資金饑渴型,在風險管理意識上與金融機構的審慎意識相悖。與此同時,一批民營資本大佬進入保險業,如肖建華、吳小暉、張峻、劉益謙等。正是這些地產、資本大佬的進入,攪得資本市場「腥風血雨」,理財型保險產品佔比高、投資激進、關聯交易、一股獨大、家族式控制等問題凸顯(參見財新周刊2016年第48期「管住野蠻人」),最終引發了強監管。2016年12月2日,證監會主席劉士余首次將資本市場的某些利益集團定義為「奢淫無度的土豪、興風作浪的妖精、坑民害民的害人精」,被認為來自更高層對這一現象的定性。之後,保監會才開始了相應監管行動。

圖片來自2016年第48期《財新周刊》「管住野蠻人」

放鬆單一大股東上限的玄妙

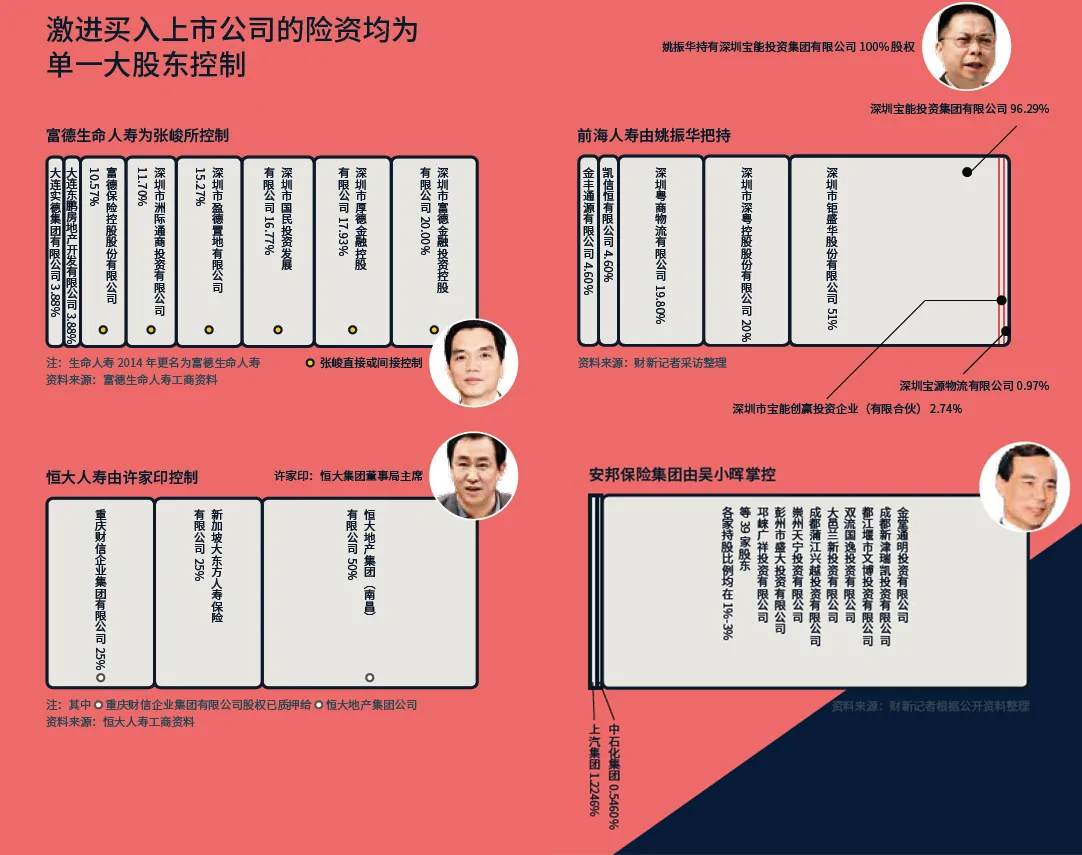

項俊波任上,一股獨大、家族式控制亂象初現。這些亂象亦主要出現在民營險企中。追根溯源,保監會放鬆單一大股東持股上限,是形成家族式控制、一股獨大的重要原因,而監管未能同步跟上,使得這些背景的保險公司發展失控。

2013年4月,保監會將保險公司單一股東持股比例上限由20%調整至上限可達51%。據財新記者不完全統計,2013年以來,排除股權轉讓涉及國有資產的保險公司,約有11家保險公司單一境內股東持股比例超過三分之一,分別是前海人壽、國華人壽、君康人壽、中法人壽、恆大人壽、信泰人壽、合眾人壽、亞太財險、國泰財險、天安財險等。

事實上,某些民營保險公司實際控制人的股權超過了51%,通過各種違規手法達到80%-90%甚至更高,形成了保險公司被家族控制的現狀,公司治理、風控體系同虛設,正如項俊波在2016年底所說,「保險公司淪為大股東的提款機」。

安邦保險、生命人壽、君康人壽、天安財險等煞費苦心,通過一致行動人、關聯方代持等多種隱蔽方式,規避保監會針對單一大股東持股的約束性規定。

這些險企一方面,不受制約地推行激進的發展策略,不計成本地擴大資金規模,無視經營風險和市場影響;另一方面,控股股東的資金來源往往是銀行或信託貸款,實現控制後通過關聯交易套取保險公司資金,反過來償還貸款或進一步對保險公司增資,做實其控制權。

保監會早已在2015年就發現了個別保險公司控股股東或內部控制人將保險公司當作「融資平台」,利用信託計劃等各種方式,作為通道為相關企業融資,進行不正當利益輸送的現象。

保險公司股東提升控股背後,是不正常的虛假增資,這直接侵蝕了保險公司的基本監管制度:資本金監管。《財新周刊》早在2015年初即報道了安邦集團2014年增資有問題,認為背後的股東名單中存在大量的隱秘關聯股東關係,很多與安邦集團的掌門人吳小暉有千絲萬縷的聯繫(見財新周刊2015年第5期「安邦大冒險」)。

2017年5月,《財新周刊》發佈署名文章,此文完全通過公開數據分析得出結論,2014年安邦為滿足監管要求一舉增資499億元,通過101家公司層層疊疊上溯到86名有相關關係的個人股東,通過循環出資放大資本,明顯涉嫌利用自己控制的保險資金虛假注資(見財新周刊2017年第17期「穿透安邦魔術」)。

6月14日,安邦集團宣佈原控制人吳小暉不能履職。此前多年,保監會是吳小暉「推門就進」的地方,安邦也曾受到從項俊波到保監會各級部門一些官員的交口稱讚。直到吳小暉被調查前不久,保監會才嚴肅了門禁紀律,以防止「吳小暉推門就進」的狀況重演。而一直到2017年4月項俊波落馬、6月吳小暉被查之後,保監會開始轉變對安邦的態度,但至今尚未公告對安邦集團涉嫌虛假增資等問題採取的監管行動。

對於公眾或者媒體質疑的個別保險公司股權治理缺陷問題,項俊波自2016年12月後也在會議上多次強調,但震懾力有限,保監會也未採取有效監管和處罰措施予以應對。針對股權代持、虛假出資等問題,多位保險業監管人士表示取證難、精力、人手有限等。

「哪些公司股權有問題,閉着眼都知道重點要查哪幾家。」有接近保監會高層的監管人士這樣告訴財新記者,是否存在虛假注資,按資金來源順藤摸瓜查下去,哪有那麼難?

理財型保險大擴張的惡果

項俊波任內,萬能險和非壽險投資型產品等理財型保險產品迎來大擴張。但這種擴張卻是監管失控的表現。

市場關注的焦點保險公司中,「明天系」肖建華旗下的天安人壽、華夏人壽、天安財險等;吳小暉旗下的安邦人壽、安邦養老、和諧健康、安邦財險;張峻旗下的生命人壽、劉益謙旗下的國華人壽、姚振華旗下的前海人壽、許家印旗下的恆大人壽等,均依靠萬能險或者非壽險投資型產品做大規模。

以生命人壽、前海人壽、安邦人壽為例,依靠萬能險,規模保費收入分別由2013年全年的707.89億元、143.08億元、95.76億元井噴至2016年全年的1702.87億元、1003.10億元、3304.87億元,保費三年期間增長率分別達1.4倍、2.95倍、33.51倍,而同期中國人壽、平安人壽、新華人壽等老牌保險公司的增長率分別為73.51%、66.81%、2.69%。

值得注意的是,憑藉這類產品創造的「保費收入」,安邦人壽2016年底的規模已躍居行業第三,僅次於中國人壽和平安人壽。

一位曾任民營壽險公司高管人士告訴財新記者,中國市場上早在2000年就已出現萬能險產品,但直到2012年,萬能險才開始走俏,這與2012年險資13項投資新政放開有莫大關係。而中國的萬能險是偽萬能險,自2012年開始走俏的關鍵在於「長險短做」及高收益率,無異於通過銀行渠道高息攬儲,無任何保險保障功能,實際變成了保險公司對外投資的資金池。(見《財新周刊》2016年第34期「萬能險的秘密」)

生命人壽最初創造出這種「萬能險」形態,後來被一些中小險企競相模仿,不少大型險企也緊隨其上。2010年10月,安邦財險一款理財型產品獲得保監會特批,從此開啟了財險公司大發投資理財產品的大門。

阿波羅網林億報道

{kind=link}