「中國月收入2000元以下人口約9.64億」這條排名第一的微博熱搜已被快速撤下。話題來自《第一財經周刊》剛發的文《李迅雷:上山容易下山難?從需求側看經濟》文中提及「根據北師大中國收入分配研究院2021年發表的調查數據,中國月收入2000元以下的人口約為9.64億。」李克強在2020年5月28日十三屆全國人大三次會議記者會上曾說,中國有「6億中低收入及以下人群,他們平均每個月的收入也就1000元左右」,當時引起熱議。2020年6月3日,財新網上出現一篇評論文章,指中國月收入2000元以下有9.64億人,月收入5000以上7200萬人。文章作者是萬海遠和孟凡強,就是來自北京師範大學中國收入分配研究院。該篇文章在財新網上已被刪除。

大家都熟知「上山容易下山難」這句古話。我喜歡爬山,但內心一直不太認可這句話,因為從力學的角度看,爬山顯然比下山累。但我有一次下山由於大意,下行速度過快,不慎摔了一跤,且後果嚴重,這才感受到古人說得有一定道理。如果遇到陡峭的山坡、濕滑的道路,下山就更難了。

在經濟術語中,經濟周期的下行階段有硬着陸和軟着落之分,上行階段倒沒有對應的名詞,看來經濟的周期性波動更能體現上山容易下山難的特點。當然,究竟是上山容易還是下山容易,應該是沒有定論的,因為上山與下山究竟是不是同一條路並沒有告知,坡度多少也不知道,更何況由於每個登山者的體能特徵、腳下功夫不一,因此,在沒有假設條件的前提下就得出結論難以讓人信服。其實分析經濟也一樣,不少人習慣於線性推導,但現實經濟則不是線性的,甚至不是平面的,因為我們生活的空間都是立體的,同時還得加上時間的維度。

這次中央經濟工作會議在談及面臨的困難時,首次提出消費和投資端的「有效需求不足」,我從10多年前就認定中國今後面臨的最大問題就是「有效需求不足」,原因是投資拉動和出口導向主導的經濟增長模式,會導致居民部門的收入佔比下降,內部收入差距擴大,進而使得有支付能力的消費需求不足。

本文就大家普遍關注的房地產周期、經濟轉型等話題進行探討,並側重從有效需求等維度分析。

當城鎮化遇到老齡化,房地產還需要調整多久

我們經常聽到這樣的觀點:中國城鎮化率才65%,而西方國家的城市化率水平普遍都在80%~90%,如果我們今後城鎮化率每年上升一個百分點,那麼到80%還有15年,房地產行業還能持續繁榮很長時間;或者中國戶籍人口城鎮化率只有46.7%,新市民數量超過3億,都還沒有買房,這意味着未來購房需求巨大。

與此類似的思維邏輯很常見,例如,中國人均乳製品消費量不足日本高峰期的一半,以此推斷乳製品行業的發展空間巨大。但中國豬肉消費量幾乎佔到全球的一半,這是否意味着中國養豬產業從此走向衰落呢?非洲不少國家人均GDP不足2000美元,這是否意味着這些國家發展空間巨大呢?

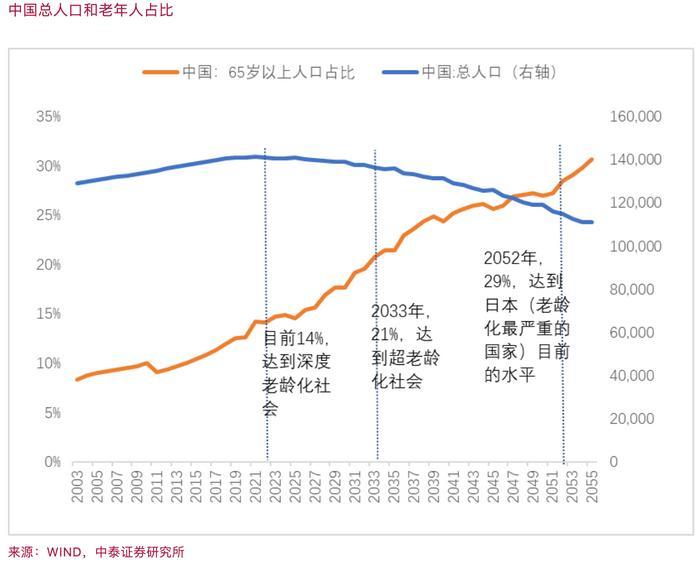

因此,我們對城鎮化的發展空間評估,需要多個維度,不能簡單採取「國際比較」的方式。2021年,中國已經步入世界銀行定義的「深度老齡化」階段,深度老齡化意味着人口遷徙規模下降,城鎮化進程放緩。

例如,2017~2021年五年間珠三角農民工淨流出500多萬,隨着農民工平均年齡不斷上升,告老還鄉的農民工將持續增加,從而使得城鎮化進程放緩。

今後中國城鎮化將不是像過去那樣以農民工進城為主要特徵了,而是在人口自然增長率變負的背景下,一方面由於農村人口淨減少的數量超過城鎮,另一方面本鄉本土的城鎮化進程也在持續,故城鎮化率還將上升,但增長幅度將大大放緩。從韓國看,步入老齡化社會後,過去20年其城市化率水平一直維持在80%~81%的水平。

最近大家探討樓市什麼時候見底,集中在商品房年銷售面積、房地產開發投資額佔GDP比重和新開工面積增速這三個指標上。樂觀者認為,年銷售面積到9億平方米就是底,或者房地產開發投資佔GDP比重到7%左右就是底,或者新開工面積增速上行就是底。如果此判斷成立,那麼樓市底部確實就在眼前了。

但這些都屬於從「量」的維度去觀察,是否還應該從「價」的維度去評估呢?如房價收入比、租售比等,目前應該還是偏高,即房子作為投資品,其估值水平與美國、日本、韓國等房價不便宜的國家相比,仍比較高。但即便其估值水平低於全球發達國家平均水平了,是否就是底呢?

例如,滬深300指數的平均市盈率已經跌至10倍多了,是標普500指數平均市盈率的五折,為何仍在下跌呢?因此,隨便找幾個指標數據來預測何時見底,無異於盲人摸象。

如果認為我們和日本在房地產開發投資額佔GDP比重這一指標上可以作為見底的依據,那麼,日本房價下行長達16年,是否也可以作為調整時間的依據呢?而且,日本1994年進入深度老齡化社會,我們在2021年,有類似之處。

從房地產需求層面看,中國居民人均GDP水平只有1994年日本人均水平的三分之一,且日本基尼係數一直維持在0.4以下的安全區間,更有利於消費。作為收入水平不高的發展中國家,我們面臨未富先老的壓力,故未來購房可能存在有效需求不足的問題。

中國這輪房地產牛市超過20年,超出多數人預期。當12年前深圳、上海的樓市估值水平超過東京、紐約時,諾獎得主席勒預測中國樓市泡沫會破滅,但在他預言之後中國樓市又漲了10年。1995年時任美聯儲主席格林斯潘提出美國股市「非理性繁榮」,但美股泡沫破滅也在5年之後才發生。所以,我們對市場一定要有敬畏之心。

我覺得,用周期理論來預測房地產周期或許比量價理論更靠譜些。例如,庫茲涅茨通過對19世紀到第二次世界大戰以前美國經濟的研究,發現存在一個20年左右的長周期,由於該周期主要是以建築業的興旺和衰落這一周期性波動現象為標誌加以劃分的,所以也被稱為「建築周期」。

如果說中國房地產這輪上行周期從2000年開始算,上行周期已經持續20年以上,那麼,對應的下行周期將持續多長時間呢?

人們通常希望幸福的時間越久越好,痛苦的時間越短越好。故人性決定了預測通常會發生偏差,如預測疫情結束的時間普遍早於實際結束時間,預測疫情管控結束後的經濟增速普遍高於實際增速,預測股市見底的時間更比實際見底時間早得多。

因此,我認為在人口老齡化加速的背景下,需要從更長遠的角度來看待這輪房地產調整的深度,未雨綢繆。

從需求側看經濟轉型的長期性和曲折性

長期以來,大家似乎習慣於通過供給側來推動經濟結構調整。例如,過去10年來,政策一直為解決企業融資難、融資貴問題給予支持,今年四次出台支持民營經濟的措施106條,但前11個月民間投資仍為負增長。

民間投資不振有多重原因,如產能過剩、槓桿率過高、融資成本高等。為此,2015年開始推進供給側結構性改革,並取得了顯著成效。但疫情之後,民間投資並沒有如期反彈,與此對應的是PPI從2022年10月開始持續負增長。

從歷史上看,PPI定基指數的每一次回落,都會出現民間投資增速的回落。2012年至今,PPI同比為負的月份明顯超過PPI為正的月份,說明產能過剩現象沒有得到解決,如果繼續壓縮產能,會使得民間投資繼續低迷,就業壓力進一步增加。

為此,是否應該從需求側來解決產能過剩的問題?比較中美之間的CPI走勢發現,過去10年中國CPI波動總體呈現收斂狀,且趨勢下傾。美國CPI則從2021年以後飆升,儘管目前已經明顯回落,但還是比中國高出很多。

截至11月份,中國CPI和PPI仍然雙雙為負,其中房價下跌和商品房銷售面積持續減少,導致預期進一步轉弱。因此,通過各種手段增加中低收入群體收入,是提振消費者信心的關鍵舉措。

中央經濟工作會議第一次把「有效需求不足」放在所有可能面臨困難的第一位。我們需要改變「需求沒有問題」的長期偏見,國內大部分人都有通脹恐懼症,而且政策上一直有3%的控通脹目標,卻沒有防通縮目標。

中國製造業增加值佔全球30%,人口佔全球17.5%,居民消費只佔全球約13%,這意味着產能過剩可能是今後的常態。而且,有效需求不足的問題實際上在2009年以後就出現了。

因此,擴內需的最有效手段是擴消費,而不是擴投資,因為後者可能又會形成新的產能。2009年至今擴內需的主要方式是拉動投資,從而使得供給和需求之間的缺口難以縮小,遇到出口增速下行時,問題更加突出。

有效需求不足的問題,首先體現在居民可支配收入佔GDP的比重偏低上,中國佔比為43%左右,而全球平均水平為60%左右;其次體現在作為消費主體的中低收入群體在全社會收入和財富中的佔比偏低上,而且已經出現固化現象。

中國出生人口持續下降,也是中央經濟工作會議兩度提出的「預期轉弱」的體現。如結婚數據在2014年開始逐年下降,2019年跌破1000萬對大關,2021年跌破800萬對大關,2022年同比下降約10.5%。這意味着今後出生人口數量下降將是長期趨勢。中國總和生育率遠低於2.1,有「中國生育率全球第二低」的說法。

要讓預期提高,需要增加中低收入居民收入、提高社會保障水平,付出真金白銀,僅靠「家電下鄉」等促銷手段是不夠的。

因此,中國經濟轉型應該更多從需求側入手,擴大消費、提升購房的有效需求。從過去兩年的房地產政策看,大部分都是從供給側入手,如保交樓、城中村改造、保障房建設、為房企提供流動性支持等,這些政策將有利於房地產開發投資增速的回升,但同時進一步擴大了住房供給。

如果對房地產的潛在需求(如改善性購房、3億新市民購房等)不能轉換為有效需求,那麼,供大於求的格局難以改變,房地產市場低迷的態勢還將長期存在。

從文化和制度維度看,可以樂觀但需要改善結構

隨着這輪房地產下行周期的延續,不少人看到擔心中國會步入「中等收入陷阱」。我認為,「中等收入陷阱」只是一種某些國家真實發生案例的歸類,但並不帶有必然性。

步入「中等收入陷阱」的國家,有中東的伊朗、非洲的南非、南美的阿根廷、東南亞的馬來西亞等,多屬於自然資源豐厚的地域。而人口密度大、人均自然資源相對匱乏的東亞地區,不僅沒有一地陷入「中等收入陷阱」,反而多已成為發達經濟體。

這說明兩點:一是天然資源豐厚的地區,不一定都能成為富裕地區,如果其發展模式一成不變,則有可能一蹶不振;二是自然資源匱乏的地區,可能更有危機感,尤其受儒家文化影響較大的區域,普遍勤勉好學,並把勞動力作為最大的資源稟賦,致力於製造業和貿易。

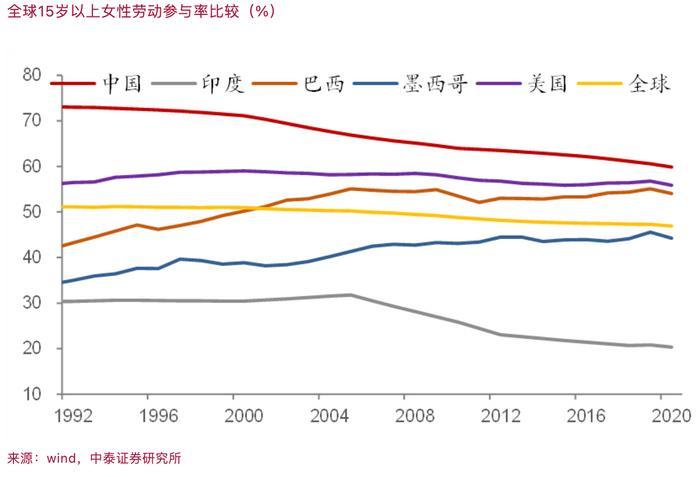

按國家統計局數據,至2023年9月,中國企業就業人員的周平均工作時間為48.4小時,在全球名列前茅。從女性勞動參與率看,中國也領先於大部分發達經濟體和發展中國家。

儘管女性勞動參與率在過去30年中已經大幅下降,但仍大大超過印度。總體看,印度勞動年齡人口的勞動參與率僅為51%,落後中國25個百分點。儘管印度總人口超過中國,勞動年齡人口更是大大超過中國,但就業人數卻只有4.3億,中國為7.34億。就識字率而言,中國為97%,印度只有74%。

因此,印度的崛起固然值得重視,但人均GDP是印度5.5倍的中國,仍具有明顯的勤勉、專業等優勢。一般而言,隨着收入水平的提高,勞動時間會縮短,但中國企業從業人員的平均周工作時間卻沒有明顯縮短。如根據PennWorld Tables(2023)的數據,從1970~2019年,全球工作時長普遍減少,我們不降反升,迄今仍超過印度。

因此,儘管中國人口的劉易斯拐點早已出現,目前也面臨老齡化加速和經濟收縮的壓力,但傳統的文化基因和有為政府在科技創新領域的引領,應該能夠讓經濟保持較快增長,中期目標是到2035年實現GDP水平翻番,則平均每年增速要維持在4.7%上下。

不過,作為一個擁有14億人口的大國,要進入全球人均GDP排名前25%的經濟體,也就是高收入經濟體,難度很大。世界銀行會不斷抬高高收入經濟體的標準,今年7月初,世界銀行公佈了全球「低收入、中低收入、中等偏高收入、高收入」國家的最新標準,其中高收入經濟體的人均國民收入(約等於GDP)必須超過13845美元,估計到2035年將調高至2萬美元以上。

目前全球符合高收入標準經濟體的合計人口不到13億,即佔總人口比重只有15%左右,可見要成為高收入經濟體難度非常大。未來高收入經濟體人口不會超過20億,即佔總人口的25%,這是基本的數學常識。

因此,只要中國經濟保持健康增長,不用在意所謂的高收入經濟體標準能否達到,所謂的中等收入陷阱並不能解釋為何全球中等收入經濟體人口佔比永遠最高——劃分標準而已。

但作為14億人口的大國,收入分配問題是最難應對的。我曾做過統計,凡是人口規模超過1億人的國家,大部分基尼係數都在0.4以上,說明人口規模越大,收入分配的「方差」也相應擴大。根據北師大中國收入分配研究院2021年發表的調查數據,中國月收入2000元以下的人口約為9.64億。

中央經濟工作會議提出當前面臨的困難主要有「有效需求不足、部分行業產能過剩、社會預期偏弱」,我認為這些困難中的核心困難是有效需求不足。

有效需求不足既包括消費的有效需求不足,也包括投資的有效需求不足,而投資有效需求不足的原因又與產能過剩、投資回報率低有關,所以,關鍵還是要擴大消費需求,而不是擴大供給。而擴大消費需求的路徑,正如中央經濟工作會議所說,增加城鄉居民收入。

如果通過擴大財政在民生領域的支出,推進財稅改革等使得居民收入持續增加,且快於GDP增速,同時收入分配結構又能改善,那麼,產能過剩問題、外部環境問題、預期偏弱問題等都將迎刃而解。

中央經濟工作會議提出要統籌化解房地產、地方債務、中小金融機構等風險,這實際就是下山路上的三大隱患,要確保這三大隱患在經濟減速過程中不引發系統性風險,則一定要給它們注入資金,確保有效需求充足。就像登珠峰成功後的下撤途中,一定要讓隊員吸氧和補充能量,有了充足體能,才能確保安全返回。

{kind=link}