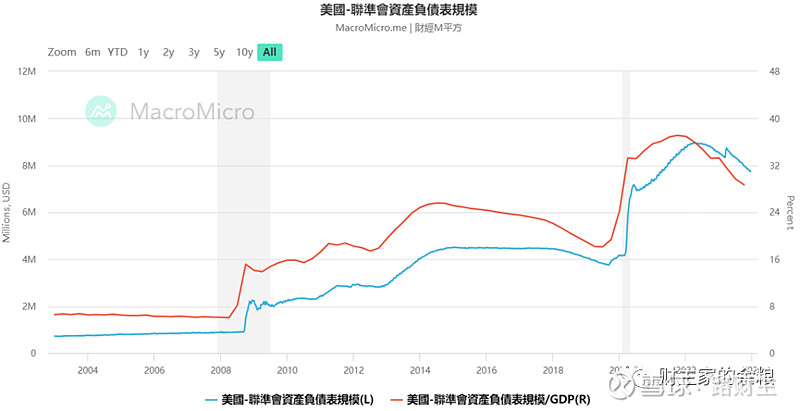

查看美聯儲2006年以來的資產負債表,我們就知道:

2008-2014年化解居民債務,印鈔3.7萬億美元,印給美國的金融機構和聯邦政府;

2020-2022年化解居民和企業債務,印鈔5.1萬億美元,經聯邦政府轉手印給個人和企業。

2020年疫情爆發以來,美國經濟為什麼能在全球一枝獨秀?

就是因為2020-2022年美國化解債務的印鈔方式最公平、最合理、最有效、最能解決問題。

好了,前面說了這麼多,下面給出我的化債建議和思路——

以印鈔最少、印鈔歸於中央政府為原則。

第一個建議,是把地方政府債券分批次納入國債管理,由中央財政代為支付本金和利息。

世界主要大型經濟體當中,美國、俄羅斯、印度、德國、意大利、巴西、加拿大、澳大利亞都是聯邦制國家,而英國從實質上看也是聯邦制,相比之下,中國、日本、韓國則是單一制國家,法國從實質上來說也屬於單一制國家。

聯邦制國家的地方政府,與中央政府沒有隸屬關係,可以靠自己的信用在市場上發行債券,這就是地方政府債券——但實際上,為了不擾亂債券市場,即便是聯邦國家,也很少同意由地方政府單獨發行債券。

相比之下,單一制國家的地方政府,都是由中央政府延伸而來,其信用和權威,也全部來自中央政府,地方政府發行債券,本身就不倫不類也不合情理,就在2015年之前我國也根本不允許地方政府發行債券,只是在2015年,為了支付當時各地幾乎都要破產的城投公司的債務利息,不得不允許地方政府發行債券融資。

根據相關規定,地方政府發行債券,不管其融資額度,還是融資利率,都必須得到中央政府(財政部)和央行的批准,然後,其本金和利息也是由財政部代為償還的,這本身就意味着,地方政府債券的信用與其自身沒什麼關係,而是和中央政府綁定在一起的。

正如中銀國際證券首席經濟學家徐高所說:

從法理上來講,中國只有一個政府信用,那就是中央政府的信用。各個地方政府借的債,都是中央政府的債務。任意一個地方政府債務的違約,打破的都是中央政府的信用。

中央政府和地方政府之間相互負有的無限責任,不是用道德風險、預算約束硬化這些概念就可以撇開的。一個樸素的問題是:如果在地方債處置上中央政府堅持要「誰家的孩子誰抱」,那麼以後地方政府是不是可以不抱中央政府的「孩子」?

在央地關係中,中央政府還得清楚自己有「管理者」和「兜底者」的雙重身份。作為地方政府的上級,中央政府當然有領導管理地方政府的權力。但另一方面,地方政府真碰到了自己解決不了的問題,中央政府也必須出手來兜底。這樣才能阻斷風險的蔓延,穩定社會信心。

既然現有的39萬億元地方政府債券,都是在中央支持和監管之下發行出來的,那說明這些債務的形成,至少在中央看來都是合理的、透明的,也確實與當地民生和基礎設施建設密切相關,屬於地方政府債務中「最乾淨」的一部分——否則中央政府為什麼要批准他們這些債券融資呢?

中央政府將地方政府債券分批次接納過來,變成國債,並且代為支付本金和利息,就能切切實實能夠幫地方政府減少一筆額外的固定支出,緩解地方政府債務壓力。

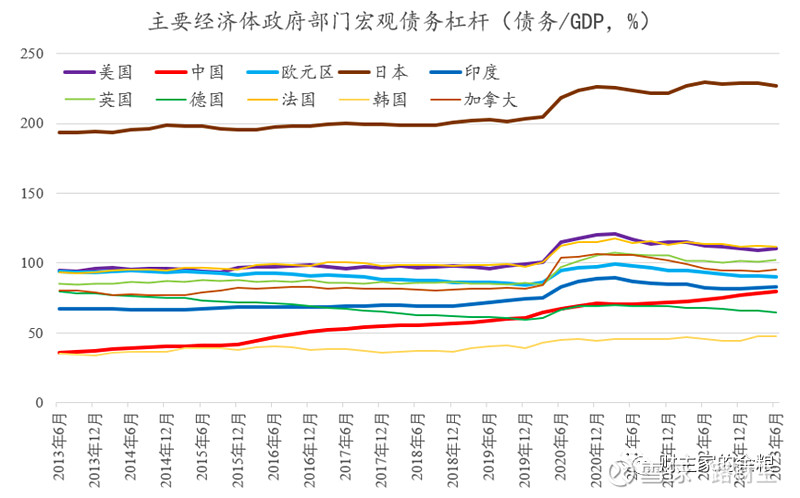

哪怕是接過地方政府顯性的39萬億元債務,再加上原有的27萬億元國債,即便按照國際標準,再加上政策性銀行所發行的債券,中國中央政府的總債務/GDP也不到60%,依然是世界上主要經濟體的政府中債務/GDP比例最低國家之列。

說明:數據來源於BIS,中國已考慮地方政府債券及政策性銀行債券。

2023年10月份以來,先是中央財政特別增發1萬億元國債,得到的資金,直接轉移給地方政府,名義上是「加快恢復重建」、「進一步提升我國防災減災救災能力」,但本質上,就是用國債代替地方政府債券的思路——「提升防災減災救災能力」,原本就是地方政府的必須支出,有了中央的轉移支付,地方政府就可以把這些錢省下來用於其他的支出。

把這個1萬億元作為開始,中央政府可以明確下來,以後將分批次發行專項國債,逐漸替代地方政府債務。

第二個建議,是對地方政府的隱性債務,進行分級管理。

城投公司的債務分為很多種,例如城投債券、銀行貸款、信託融資、民間融資、其他負債等,其中銀行貸款和債券是大頭。

城投債的發行,要經歷申請材料製作、發行方案設定、組建承銷商、擔保機構出具擔保函、審計機構出具審計報告、律所出具律師工作報告、信用評級機構出具信用評級報告、國家發改委會簽人民銀行、證監會批准、向中債登、交易所提交發行批文、安排分銷註冊、媒體公佈債券發行公告或資金募集說明書等一系列步驟……

所以,市場上公開發行的城投債,可以說是相對最透明、最市場化的地方政府隱性債務,這部分債務,而且是中國資本市場最重要的債券投資品種之一,所以,這部分債務,一方面要堅決的按照市場化的路子來走,另一方面,發改委和各地方政府,也需要明確要求城投公司,將城投債作為最高優先級的債務償還。

根據公開數據,截止2023年3季度,中國城投債的存量金額約為13.5萬億元,而且其整體的規模2022年以來基本保持穩定;而根據國信證券王劍等人的研究,2022年末,商業銀行整體對城投的風險敞口約為40萬億元,其中貸款37萬億元,非標3萬億元——我們可以簡單認為,銀行貸款大約有40萬億元。

也就是說,2022年底約88萬億元的城投公司債務中,銀行貸款幾乎佔了近一半,而城投債則佔了15%,兩者合計佔了60%。

很顯然,以當前城投公司的經營能力,特別是中西部省份的城投公司,其現金流根本不可能足額償還銀行的貸款和利息,在這種情況下,必須由地方政府出面與商業銀行進行談判,兩者共同承擔化債的成本。

城投公司的銀行貸款,相比城投債的透明度、市場化程度都比較低,可能存在着大量的灰色地帶,既然是地方政府融資平台的借款,就需要由地方政府出面,作為債務人與債權人銀行,進行債務展期、減計或打折的談判。

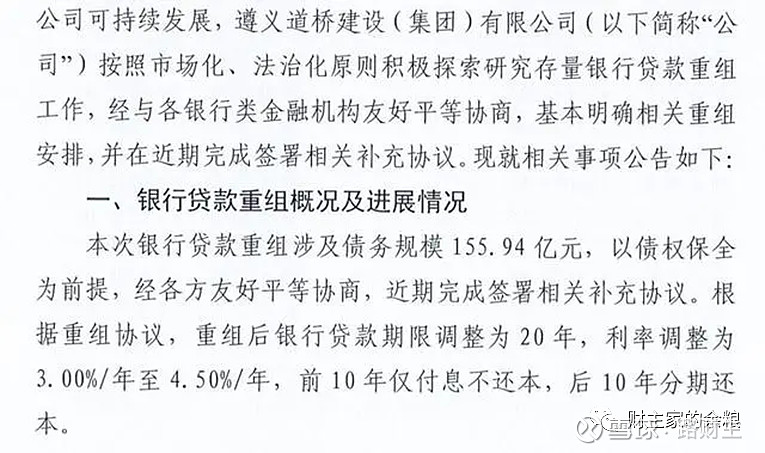

在這方面,貴州遵義道橋和遵義市政府已經給其他城投公司做出了榜樣。

2022年12月30日,遵義道橋建設(集團)有限公司(下稱「遵義道橋」)在中國債券信息網披露了關於推進銀行貸款重組事項的公告。

至於城投公司其他的信託融資、非標融資乃至合約負債什麼的,沒啥好說的,按照市場化的方式解決。

在經過以上步驟的處理之後,城投公司如果有好資產,能持續經營並支付債務本金和利息,那就轉化成地方國企。如果它實在資不抵債,甚至是只有一個債務空殼,那就在債務處理完畢後,破產清算。

第三個建議,是充分東中西部考慮地方政府隱性債務的差異

因為東部地區金融體系相對發達,近年來外地人口也持續流入,再加上自身財政的造血能力,隨着經濟的持續發展,純粹依賴於地方政府自身,也有可能化債成功。相對而言,絕大部分中西部省份,依靠其現有財政,根本不可能成功處理隱性債務問題。

有鑑於此,在分批次將地方政府債券國債化的過程匯總,對於中西部省份在基礎設施建設中所形成的地方政府專項債券,在納入國債的批次管理中予以優先考慮。

第四個建議,是中央政府精簡優化對地方政府的考核機制。

作為單一制國家,地方政府會受到中央政府的全方位考核,包括社會穩定、環境保護、能耗控制、耕地保護、民眾滿意等等,現在恐怕需要加上一個隱性債務控制。

把地方政府隱性債務控制,隱性債務顯性化比例,上任前後本區域債務/GDP比例等,明確加入到地方政府的考核機制中來,某一段時期給予相對較高的權重,恐怕是必要的——至少,要在化債的這兩年時間裏,將這個權重提升上來。

當然,我們都知道,最近十幾年來,中央政府對地方政府的考核目標太多、太全面,還有,更多的考核目標互相之間重疊、矛盾,所以,導致了地方政府官員、尤其是基層行政官員,其工作的大部分精力,甚至是絕大部分精力,都要用來應付上級考核,真正用於服務該地方群眾的精力反而很少。

在這種情況下,更需要的,其實是中央政府自身的改變,精簡優化地方政府考核——比方說隱性債務處理,只需要根據當前該地區的化債基礎情況,設立一個紅線指標,不觸及紅線的情況下,就不列入考核內容,減輕地方政府的政績考核壓力。

當然,這可能不僅僅是地方政府化債的問題,而是整體上提高政府治理能力的大話題,我們就此打住

{kind=link}