過去經常說,今天的世界已經形成了一種定式,只要出現所謂的經濟(債務)危機,各國央行都可以通過信貸擴張(印鈔)來應對。以今天世界各國的道德水平來說,印鈔已經像吃飯一樣隨意的事情,所以經濟(債務)危機就已經算不上什麼危機。

只有央行印鈔無法解決、甚至印鈔會讓危機進一步深入的危機,才是真正的危機,可稱呼為超級危機。而能源危機就屬於這種危機,源於能源是人類賴以生存的基礎,能源價格暴漲在上世紀七十年代導致了歐美社會歷時了十年的社會危機,如果出現能源短缺,危機就更加嚴重。在能源危機時期印鈔,只能加劇危機。

一場以大型石油危機為代表的能源危機很可能就在路上:

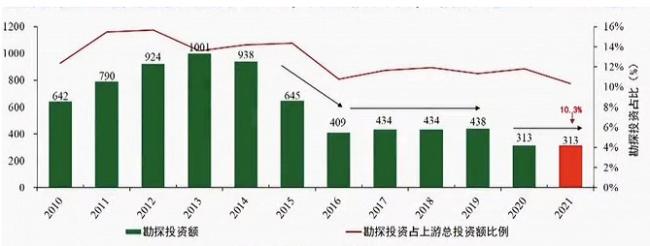

第一、石油勘探投資的長期低迷,最終就會導致供給的萎縮。

下圖是近年來的油氣勘探投資金額走勢圖,從2014年開始該數據就出現暴跌,根據Rystad Energy的資料,2022年年初雖然國際油價出現了飆升,但大型石油公司並沒有增加在上游的勘探投資,2022年全球油氣勘探投資僅比2021年增加了4%。勘探投資活動的長期低迷就會壓縮未來的新增產能,但老舊油田的產量會持續下滑,最終就會導致總供給的萎縮。

為什麼油氣勘探投資會長期低迷?歐美左派政府需要為此擔責。

發展新能源是人類的發展方向,這肯定是正確的。但左派政府以行政手段強行推動之時,甚至發展新能源已經成為政治正確之時,傳統的油氣企業由於擔心自己被淘汰就會緊跟政府的指揮棒進行強硬的產業轉型,也就不敢在傳統能源行業進行進一步的投資活動,最終就會導致傳統化石能源供給的過早萎縮。

在目前的局勢之下,即便油價上升,大型石油公司也不會加大勘探投資力度,源於這不符合政治正確的原則;它們也會擔心一旦加大在傳統能源行業的投資就會影響在新能源方向的投資、進而被同行領先一步;而且油價越高、勘探開採單位油氣資源的成本也越高,在未來的石油需求會萎縮的強烈預期之下,投資虧損的可能性就更大,這就導致它們輕易不會進行長期的勘探投資活動。

第二,俄羅斯的石油產量大約佔全球的10%,天然氣產量佔全球的大約18.5%,俄羅斯一旦在烏克蘭戰敗最終就會導致惡性通脹的爆發,而惡性通脹對俄羅斯所有的產業都是摧毀性的打擊,當俄羅斯的油氣產量開始萎縮之時就會緊縮全球油氣市場的供給。

第三,石油需求真的會按照機構預計的時間點開始萎縮嗎?這是非常值得懷疑的。

雖然亞太地區的城鎮化和工業化有減速的現象,這會導致石油需求增長的速度下滑,但經過新冠病毒大流行和俄烏戰爭之後,歐美已經暴露出嚴重的國安問題:首先,疫情爆發之後,由於產業鏈斷裂讓醫藥用品無法得到滿足,威脅到了國民安全,歐美必須重建本土的醫藥行業;其次,全球大國之間的對抗局勢已經形成,產業鏈隨時可能被戰爭徹底切斷,到那時歐美社會就會暴露出嚴重的供給危機,歐美就必須迅速重啟再工業化進程;再次,由於一些基礎產業已經轉移,導致歐美的軍工產業無法支撐俄烏戰爭這種中型戰爭的彈藥消耗,此時歐美就必須快速重建基礎產業鏈和軍工產能,滿足未來對抗和戰爭時代的需求,等等,這些因素就決定歐美社會必須立即重啟再工業化進程。

現在歐美主要國家正在進行一場轟轟烈烈的大移民運動,快速地吸收來自世界各地的移民,其目的就是快速增加自己的勞動力數量,只有如此才能迅速開啟再工業化。

歐美社會已經開啟再工業化進程,以石油為核心的能源需求就會出現快速增長,這與1998年至2008年中國需求推動石油需求大爆發是同樣的原理。在這樣的前提下談論2030年的石油需求見頂,顯然是過於武斷的,這個時間點肯定會延後。

第四,新能源的關鍵設備和材料都是高能耗產品,要加快新能源產能的建設,就必然導致傳統能源消耗量的上升。

二戰之後煤炭就被認為是落後、骯髒的能源,人們一直希望使用石油、天然氣來取代煤炭,現在更希望發展新能源取代煤炭,但最終的結果卻是2022年的全球煤炭需求再創歷史新高,很大的原因是,發展新能源必須以發展傳統能源為基礎。

人類希望使用其它能源替代煤炭並已經為此努力了七十多年,但直到今天其消費量也尚未見頂,現在卻希望七年後的2030年石油消費見頂,這是十分不靠譜的事情。

或許,只有當煤炭需求見頂之後,人類才有資格談論石油需求見頂。

第五,石油從不是一般的商品,也不是一種普通的能源,而是國家資源和戰略商品,多數時間其價格都不是市場決定的價格,而是由石油卡特爾壟斷定價。

歐佩克於1960年成立之前,國際石油市場主要被稱為「七姐妹」的西方石油公司來主導,不僅壟斷市場交易,而且左右全球的原油標價,七姐妹的背後當然是美英政府。

二戰之後中東逐漸成為世界原油主產地和主要輸出地,中東產油國與西方「七姐妹」之間利潤分成的比例是18%和82%。面對這樣的利益分割比例,中東產油國當然心有不甘。

1960年歐佩克成立,初始成員國有沙特、伊拉克、伊朗、科威特和委內瑞拉5個國家,隨後陸續有其他國家加入。歐佩克唯一的目的就是將石油產業國有化,然後通過協調產量操控價格,進而謀取利益最大化。

70年代早期,歐佩克成員國產量佔全球石油產量的一半以上,出口量佔全球貿易量的六成以上,這樣的市佔率已經完全可以操控國際油價。他們第一次演練國際油價的操控過程就是在第四次中東戰爭中完成的,對美英歐日等部分國家宣佈石油禁運,國際油價從3美元/桶一夜間躥升至12美元/桶,這就是七十年代石油危機的由來,石油危機的本質就是歐佩克操控油價的過程。此後又爆發了第二次石油危機。歐佩克可以憑藉壟斷地位對國際油價進行操控的整個七十年代,油價出現牛市。

七十年代是前蘇聯地區石油產量快速增長的時期,高油價給石油生產帶來了暴利,各國在七十年代紛紛加大油氣勘探開採投入,到八十年代全球產能集中釋放、石油產量開始快速增長,再加上此時的油價已經處於高位,過剩的產能開始抑制油價。為了與非歐佩克產油國爭奪市場,1986年歐佩克與非歐佩克產油國之間爆發了價格戰,油價下跌對產油國經濟造成沉重打擊,歐佩克的市場份額從1979年的接近50%下降到1985年的不到30%,幾乎失去了市場的壟斷定價權。所以,歐佩克喪失石油市場壟斷權力的八九十年代,是國際油價的回落時期,是熊市。

九十年代是石油市場的轉折時期,蘇聯解體導致俄羅斯石油出口能力大幅下降50%以上(其他前蘇聯國家的油氣生產和出口也受到了嚴重的打擊),這就讓歐佩克的市場份額快速增加,中國需求從九十年代末期開始快速增長,加劇了石油市場的供需矛盾,這就讓歐佩克進行市場壟斷的能力得以強化。當他們可以壟斷市場價格之時,國際油價就從1998年開始走出了長達十年的牛市。

次貸危機之後,歐佩克的麻煩又到了。

首先是俄羅斯的石油產量經過九十年代的萎縮之後不斷恢復,次貸危機之後已經逐漸恢復到頂峰時期的生產與出口能力,更糟糕的是美國頁岩油產量從2010年開始連續暴漲,這讓歐佩克的市場份額不斷下降,也就很難再操控油價,而沙特和俄羅斯的價格戰直接導致2014年的油價暴跌並讓國際油價在很長時間內保持在中低位置,這是我們剛剛經歷的事情,這就是國際原油市場長達十來年的熊市。

由上述路徑可見,每當歐佩克有能力壟斷國際原油市場的時候,國際油價就會走出牛市;相反,當他們的壟斷能力下降之時,國際油價就會熊市,這是不變的規律。

恰恰在目前,歐佩克+對國際原油市場再次具備了壟斷能力。

首先,根據歐佩克《2022年統計報告》,截止2021年底,歐佩克成員國原油日均產量約為2636萬桶(含凝析油),約佔全球日產量的37.86%,原油日均出口量約為1966萬桶,約佔全球日出口量的47.68%。隨着俄羅斯為首的10個非歐佩克產油國在2016年底加入該組織形成歐佩克+,其產量就再次超過全球的50%以上,出口量約為全球貿易量的六成左右,讓這個組織再次具備了壟斷市場的能力。其次,美軍已經基本撤出了中東,美國對沙特為首的產油國的影響已經嚴重下降,同時拜登政府在2021年底至2022年進行了史無前例的拋儲行動,導致其戰略石油儲備下降了45%,美國已經很難左右國際石油市場,讓中東王爺們可以為所欲為。再次,既然油氣是「即將」淘汰的落後能源,產油國就必須籌集大量的資金進行產業轉型,這巨額資金只能通過操控國際油價來實現。最後,由於油氣市場長期缺乏勘探投資,油氣需求萎縮的時間點很可能會因為發達國家再起工業化進程而延後,摩根大通日前已經給出自己的預測,到2030年全球石油供需缺口將達到每日400萬桶,這相當於2021年全球石油貿易量的9.7%左右。具備了壟斷能力,石油供需出現缺口,美國在原油市場的影響力嚴重下降,歐佩克+開始進入興風作浪的時間段。

以石油為核心的一場能源危機已經如箭在弦。

傳統的現代農業是通過人力畜力和農家肥進行的農業活動,完全是靠天吃飯;現代農業是以工業模式來經營農業活動,肥料、電力、水力、燃油、倉儲交通、金融等工業要素的投入將農業產量提高了兩倍左右,一旦能源危機爆發,上述工業要素就無法穩定供給,現代農業就會遭遇危機(這已經被上世紀七十年代的石油危機所驗證),另一種基礎能源——糧食的供給就會爆發危機。

人類社會的生存寄托在基礎能源之上,而化石能源、電力、農產品等都屬於基礎能源,能源危機本質就是人類社會的生存危機,屬於印鈔無法解決的超級危機。

{kind=link}