/

騰訊靠流量槓桿後發先至、穩穩收割市場紅利的殺手鐧,到了AI時代,失效了。

5個月內,馬化騰兩次公開承認落後了。

5月13日,馬化騰在香港中環的股東大會上說,「原來一年前我們以為上了船,後來發現那個船漏水了,現在感覺站上去了,還坐不下去,還是希望船速能快一點。」

他不僅第一次承認「上錯了船」,還坦率了現在的真實處境「站上去了,還坐不下去」。

一家市值近4萬億的互聯網巨頭CEO,在股東大會上用「漏水」「換船」「坐不下去」形容自己的處境,這在中國互聯網行業里並不多見。畢竟不是誰都願意像馬化騰這樣,當着一眾投資者的面承認自己慢了。

這也不是他第一次認慢。今年1月的騰訊年會上,馬化騰就已經說過:騰訊的AI比競爭對手慢了9個月到1年。

只是市場沒有因為他的直白改變態度。

5月28日,騰訊股價創下2025年4月以來的新低。若自去年10月的階段高點算起,其股價跌幅超過三分之一,市值蒸發了2.2萬億港元。

馬化騰強調「不能亂搶地盤」、「不是為了做而做」,話聽起來很理性,但顯然市場的耐心正在被持續消耗。

投資者們猶豫着,是否再為「後發制人」的故事買單。

市值蒸發2.2萬億港元

AI浪潮洶湧,騰訊股價卻跌跌不休。

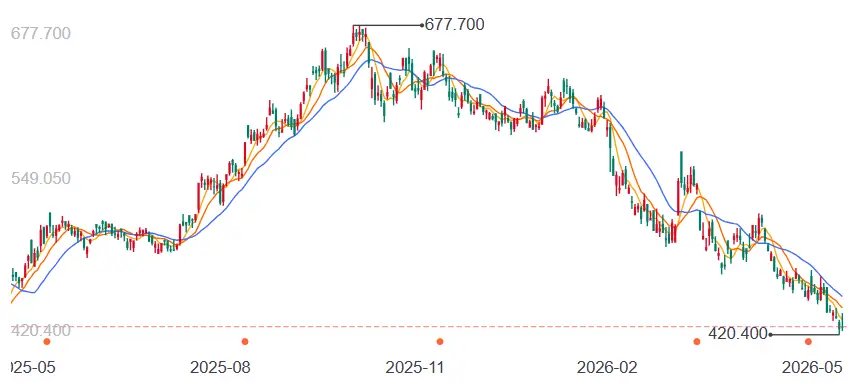

5月28日,騰訊股價盤中再度下探,一度跌至420.4港元/股,創2025年4月以來最低水平,相比去年10月677.7港元的階段高點,至今累計跌幅達37%,市值蒸發2.2萬億港元。

▲騰訊近一年股價走勢,圖源網絡

這一數字超過了當前港股市場絕大多數上市公司的總市值。目前港股市場市值超過2.2萬億的公司只有騰訊、寧德時代、滙豐控股、工商銀行、阿里巴巴、建設銀行6家。

市場耐心正在流失。

但其實騰訊的業績並不差。財報顯示,2026年一季度,騰訊營收1965億元,同比增長9%;調整後淨利潤679億元,同比增長11%;自由現金流567億元。

騰訊的老本行依舊非常能打:遊戲繼續印鈔,流水創歷史新高,整體收入642億元,同比增長7.9%;廣告繼續擴利,增速重回20%;金融科技繼續托底,收入同比增長9%至599億元。同時,微信月活用戶攀升至14.32億。

一個業績還在增長的公司被市場冷落,關鍵在於預期。

「今次業績並未帶來單一決定性的催化劑。」摩根大通在最新報告中的點評,點出了市場的真實感受:騰訊的基本盤依然紮實,但找不到上調估值的理由。

問題的矛頭,指向AI。過去7個月的這輪下跌中,騰訊股價與AI浪潮基本絕緣。

不是說騰訊沒有佈局AI,它甚至集中了資源打硬仗。

2025年底,騰訊將散落在微信、遊戲、雲等事業群下的AI資源抽出來,新成立AI基礎設施部、AI數據部、數據計算平台部三大部門,並挖來Open AI前研究員姚順雨坐鎮、主導混元大模型的重構——這是騰訊近年來罕見的「集團軍作戰」式調整。

緊接着是過年,元寶狂撒10億現金紅包,重走當年微信紅包的路徑,試圖用最簡單粗暴的方式,在最短時間內把用戶拉過來。

AI在真金白銀地消耗利潤,遺憾的是,紅包雨過後元寶日活回落,競品一個比一個猛。

QuestMobile數據顯示,3月中國AI App月活規模前三依次為字節豆包(3.45億)、阿里千問(1.66億)與DeepSeek,騰訊元寶以5735萬列第四;此外豆包、千問、元寶Q1新增用戶分別為1億、1.26億與820萬,元寶與競爭對手差距懸殊。

如果說C端的差距還可以理解為「起步晚了」,阿里的反襯,則顯得更加沉重。

就在騰訊公佈財報的同一天,阿里披露雲外部商業化收入同比增長40%,AI收入連續11個季度三位數增長,CEO吳泳銘直接宣佈「AI進入規模商業化回報周期」。阿里已經步入報出「AI明賬」的階段,騰訊還在佈局。

最終,一家公司最高決策者,在股東大會上承認自己的節奏落後於時代。

「後發制人」模式跑不通?

馬化騰在努力挽回市場信心。

他反覆強調兩件事,一是騰訊「堅持走正確的道路,結合自身獨有優勢穩紮穩打,不能亂搶地盤」;二是AI不是軍備競賽,不能為了做而做,要結合自身優勢去發展。

他向市場解釋,為什麼騰訊看起來沒那麼激進。

去年年底,投資人朱嘯虎聊過騰訊的打法。他說,「騰訊一直是在後面跟着的,過去20年從來沒有在前面燒錢去試錯。一直是等到大家打明白了,他後面才發力,然後慢慢地從後面第五、第六名,搞成第三名、搞成第二名,最後追成第一名。」按他的判斷,騰訊現在還沒有發力,所以國內的AI格局還遠沒到終局。

朱嘯虎說的,是騰訊那套被反覆驗證過的「後發制人」策略,先保守克制,再追趕,最後反超。

人們也習慣了騰訊的後發制人。過去20年,從QQ模仿ICQ,到微信擊敗米聊,再到遊戲、支付、短視頻,騰訊總能在對手跑出一段距離之後,靠着對用戶需求的精準洞察和社交生態的冷啟動能力,悄無聲息地追上來。

躲過無數次早期風險,賺足後發紅利,騰訊幾乎屢試不爽,但這一次,後發制人的故事,可能寫不出同樣的結局。

騰訊的過往勝利,大多建立在「以平台優勢碾壓弱小公司」的劇本上,對手要麼是創業公司(如米聊),要麼是商業模式尚未被驗證的早期玩家。

而AI賽道的對手們,體量和騰訊相差無幾。

字節用算法飛輪重新定義了用戶注意力的遊戲規則,旗下APP用戶總時長佔比達37.4%,首次大幅超越騰訊系的30.0%;阿里已進入千億利潤俱樂部,全年營收首次突破萬億。

▲騰訊十餘年來對用戶"時間分配"的主導地位被打破了

攻堅、角逐技術的同時,它們還忙着搶佔用戶心智。

字節把豆包當成免費入口來打,不惜成本地鋪市場,試圖讓AI助手變成下一個國民級應用;阿里則把AI能力塞進電商、支付、醫療等既有場景里,用生態捆綁的方式讓用戶離不開它的AI服務。

先行者不斷定義着用戶對於AI的理解。一旦入局節奏放緩,後續入場者很容易發現,用戶的選擇與習慣早已被牢牢鎖定。

澎湃新聞一篇分析寫得直白:騰訊擅長的「收割熟桃子」式整合,在需要「提前下注」的技術密集型賽道,徹底失靈了。

36氪的分析也說,互聯網遵循梅特卡夫定律,先到先得,強者恆強,而AI卻是後發者更容易實現技術追趕的Scaling Law路徑,「騰訊擅長的是等別人把模式跑通了再跟進,但AI的技術研發鏈條和產品研發鏈條不一樣——晶片要自己造,模型要自己訓,算力要自己搭,競爭對手跑得更早更快。」

時間窗口在收窄

騰訊不是沒有底牌,微信AI Agent,被市場視為騰訊AI最重磅的變量。

3月,據36氪報道,騰訊秘密為微信開發AI智能體,將其列為「最高優先級絕密項目」,由微信技術負責人周顥領銜,直接向張小龍匯報。據悉,該項目將打通微信生態內數百萬個小程序,從打車、外賣到訂票、買菜,幾乎國內所有的互聯網服務都在這一生態內留有小程序入口。

早在去年下半年,騰訊高管就已公開確認,微信生態涵蓋通信社交、內容、小程序、商業與支付五大模塊,具備成為理想AI助手的完整條件。

只是這張牌的節奏,市場的期待難以左右。

5月13日的財報電話會上,騰訊總裁劉熾平明確表示:微信的Agent短期內不會上線,管理層需要更多時間來設計最佳呈現方式,並讓小程序所有者主動參與。

他坦言,目前沒有特定的時間表。

技術本身並非瓶頸,真正棘手的是,微信是一個月活超過14億的產品,容不得半點試錯。微信的每一個功能上線,都要經過漫長的打磨——這種謹慎的產品哲學在過去被證明正確,只是在AI這個窗口期,它正在變成市場耐心最大的消耗源。

等待一個完美的產品上場,代價除了收緊的時間窗口,還有真金白銀。

一季度若剔除Hy、元寶、CodeBuddy、WorkBuddy及QClaw等新AI產品的收入、成本及開支影響,Non-IFRS經營利潤同比增長17%至844億元,而實際的增速只有9%。差了88億元。

也就是說,相關AI新產品單季對騰訊造成的利潤折損約為88億元。

88億的利潤拖累還只是開始。一季度資本開支319億元,創2025年以來單季新高。管理層在業績會上明確表示,隨着下半年國產晶片逐月到位,AI相關資本開支會大幅增長,2026年下半年算力投入將再提速。

利潤表上的壓力只增不減。

3月,摩根士丹利已將騰訊目標價從735港元下調至650港元,核心判斷是「更高的AI相關投資將在短期內對利潤率構成壓力」。一季報數據驗證了這種擔憂,高盛也在季報後的最新點評中提示:AI資本開支若持續高企,將對短期盈利增長形成壓制。

外部的壓力正在堆積,內部的節奏卻快不起來。馬化騰想快,但騰訊的基因,決定了它不習慣沖在最前面。

於是,上一場移動互聯網的贏家,這一次可能只是海面上慢了一拍的那艘船。

船長都開始擔心船速太慢,岸上人又還能等多久。

{kind=link}