信用卡行業正在告別「跑馬圈地」的老路子,過去二十年靠鋪量、拼發卡堆起來的規模泡沫,正在被一點點擠出。

據央行發佈的《2025年支付體系運行總體情況》顯示,截至2025年末,全國信用卡和借貸合一卡的數量為6.96億張,正式跌破7億張關口,相比2022年三季度末8.07億張的歷史高點,已累計減少1.11億張,規模幾乎回到了7年前的水平(2018年末為6.86億張)。

目前,主要國有銀行、股份制銀行以及部分城商行、農商行的2025年年報已陸續發佈。從各行信用卡業務的表現來看,行業競爭格局已呈現出明顯的結構性分化:國有大行和股份行加速「瘦身」,向存量經營轉型;而城商行、農商行則多數選擇戰略性收縮,信用卡業務逐漸邊緣化。

規模縮水:貸款餘額與交易額雙雙下挫

在信用卡存量創下近7年新低的同時,各行信用卡業績中的多項重要指標(如交易金額、業務收入、貸款餘額等)也整體呈現出下降的趨勢。

註:各行披露口徑略有差異(信用卡透支/信用卡貸款/信用卡應收賬款),本文按各行年報原始披露口徑引用;平安銀行的「累計發卡量」統計口徑改為「信用卡流通戶數」。

信用卡貸款餘額是衡量信用卡業務規模體量和盈利基礎的核心指標。2025年,六大行的信用卡貸款餘額均較上一年出現不同程度的下滑。

具體來看,中國銀行降幅最大,其信用卡貸款餘額從2024年末的5934.03億元降至4860.05億元,降幅達18.1%;工商銀行信用卡貸款餘額6975.35億元,同比下降10.04%;郵儲銀行從2382.21億元降至2094.27億元,降幅12.09%;建設銀行作為六大行中唯一信用卡貸款餘額突破萬億元的銀行,截至2025年末為1.01萬億元,較上年減少567.83億元,降幅5.33%,勉強守住萬億關口;農業銀行、交通銀行亦出現小幅回落,降幅分別為1.02%、1.31%。

股份制銀行中,浦發銀行、浙商銀行信用卡透支餘額錄得逆勢上漲,分別上漲5.16%、1%。

此外,地方小銀行降幅更為明顯。例如,瑞豐銀行、貴州銀行、無錫銀行、東莞農商行的降幅均超過20%,分別為33.97%、31.73%、29.04%和25.75%。

從信用卡貸款餘額總量排名來看,截至2025年末,建行以1.01萬億元居於首位,招行以9389.91億元位列第二位,農行以8500.87億元排名第三,工行以6975.35億元位列第四。

此外值得關注的是,2025年各行信用卡交易金額與2024年相比全線下降。

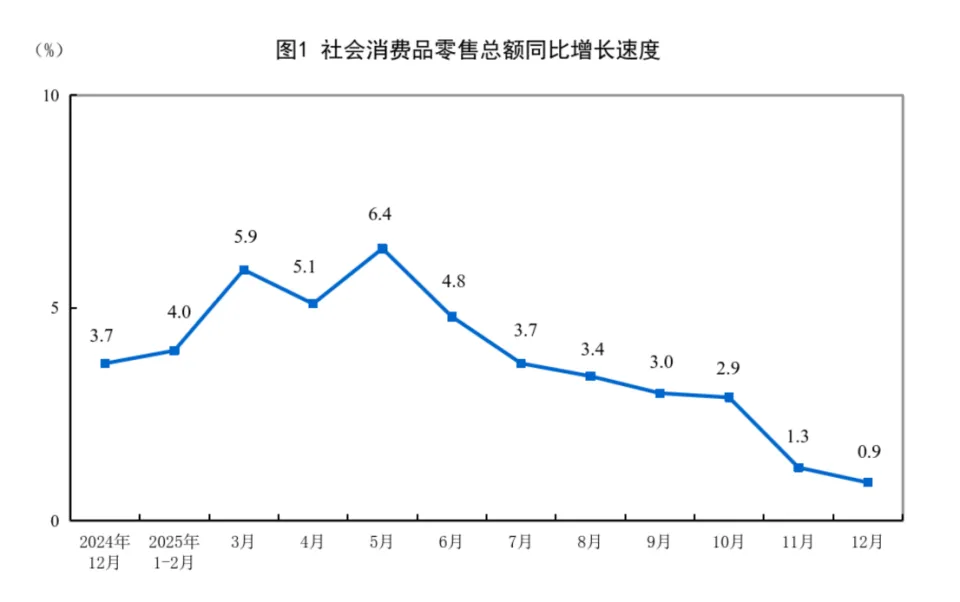

國家統計局數據顯示,2025年社會消費品零售總額同比增速有所放緩。作為消費主要支付工具之一的信用卡交易規模也同步承壓。

圖片來源:國家統計局官網

對此,信用卡專家董崢向騰訊財經表示,信用卡消費對宏觀消費環境的敏感性更高,當年輕人消費轉向「理性減負」,信用卡高頻、小額的交易場景首當其衝。

不過他也指出,「年輕用戶在拋棄信用卡」的說法較為片面,事實上,年輕一代對消費信貸的需求仍然存在,只是從信用卡轉向了其他線上支付信貸產品。

「信用卡業務步入寒冬,已是行業共識。」董崢表示,「首先是獲客成本激增,在流動支付和互聯網消費金融的影響下,年輕客群對信用卡的依賴度顯著下降,傳統地推、聯名卡等獲客模式的邊際效益持續遞減,單戶獲客成本已攀升至數百元甚至上千元。」

風險抬頭:東莞農商行不良率飆至11.03%

在經濟環境變化和部分用戶還款能力下降的影響下,2025年各行信用卡業務資產質量承壓,不良率總體上行。

六大行中,除郵儲銀行信用卡不良率下降0.03個百分點至1.45%以外,其餘五家均有所上升。其中,工商銀行信用卡不良貸款率升至4.61%,較2024年大幅上升了1.11個百分點,創該行有記錄以來的歷史高位。

而股份行的不良率數據分化明顯。民生銀行信用卡不良率攀升至3.87%,同比上升了59個BP,該行不良餘額也出現「上升」走勢;而浦發銀行的信用卡不良率下降了0.53個百分點至1.92%。此外,平安、興業信用卡不良貸款率分別下降0.32、0.3個百分點,招行信用卡不良率小幅回落1個BP至1.74%,為股份行中的最低值。

這一數據表現最差的是東莞農商行,截至2025年末,該行信用卡不良率高達11.03%,較2024年末的6.02%飆升了5.01個百分點,創該行上市以來新高,也是目前已披露年報的上市銀行之首。與較高的不良率相對的是,該行信用卡業務規模較小。截至2025年末,東莞農商銀行信用卡貸款餘額為33.28億元,佔全行總貸款餘額的比例僅為0.81%。

信用卡不良資產的出清也在加速。據國信證券研報分析,信用卡貸款風險正在加速暴露,國有大行、股份行掛牌轉讓信用卡不良資產的熱度持續升溫。

經統計,2025年銀登網披露的信用卡不良資產轉讓項目掛牌超過120個,涉及金額約1325億元,最大單個項目為216億元。2026年第一季度信用卡不良資產轉讓項目掛牌43個,涉及金額達259億元,最大單個項目為22.26億元。

董崢認為:「未來行業集中度可能進一步提升,資源將更向風控能力強、客戶基礎好的頭部機構集中。」

高端卡權益縮水:從「人手多卡」到密集停發

在信用卡業務規模收縮、貸款風險上升的背景下,越來越多持卡人開始抱怨銀行變得「摳門」。從積分、權益到聯名合作,多家銀行正在全方位「瘦身」。

首先是積分貶值,比如滙豐中國積分兌刷卡金比例從400積分兌1元上調至500積分兌1元,兌換門檻上調25%;中行兌換機場送機券積分門檻上漲11%。

其次是權益「縮水」。今年2月,交行信用卡中心發佈《高端信用卡產品權益調整公告》,明確因市場情況變化,自2026年4月1日起,高端信用卡航班延誤險服務中,針對「隨心飛」等類似航空公司套餐產品的保障服務將不再提供,高端信用卡沃德境內機場貴賓室服務僅支持通過買單吧App掃碼使用。

3月,中信銀行信用卡中心發佈《關於高端信用卡Priority Pass全球機場休息廳權益服務升級的公告》,限制該卡全球機場貴賓廳帶人人數和次數,私人銀行萬事達白金卡主卡及附屬卡及其他白金卡不再贈送全球機場貴賓廳權益。

此外,也有多家銀行的聯名卡和主題信用卡密集停發。

3月31日,農業銀行信用卡中心發佈公告稱,自5月15日起,停發銀聯和萬事達品牌的大學生青春卡。

4月2日,民生銀行信用卡中心發佈公告稱,民生多點聯名信用卡等11款信用卡產品停止發行,相應產品權益活動均已到期停止。

同時,信用卡的銷售渠道和網點也在同步「瘦身」。

企業預警通數據顯示,2025年全年共有66家信用卡分中心獲准終止營業,僅2025年一年退出的數量,已超過2020-2024年五年的總和。其中,有58家屬於交通銀行,覆蓋北京、上海、江蘇等30餘省市地區。股份行中,民生銀行在2025年內關停了信用卡中心華北、東北、華中、華南、德陽共5家分中心;廣發銀行關停了信用卡中心牡丹江、昌吉、衡陽共3家分中心。

國內銀行佈局信用卡中心始於2003年,農業銀行、建設銀行、光大銀行、民生銀行、中信銀行等信用卡中心紛紛成立。2012年12月,原銀監會發佈實施《中資商業銀行專營機構監管指引》,允許商業銀行針對某一特定領域業務單獨設立領域金融許可證的專營機構。

此後,多家銀行逐步將信用卡中心升級為具有二級法人資格、相對獨立運作的專營機構,平安銀行、北京銀行等均在2015年前後完成了這一升級。

董崢分析:「部分信用卡停發,主要是由於監管明確要求『長期睡眠卡率不得超過20%』,嚴禁將發卡量作為單一考核指標。目前『人手多卡』成為普遍現象,銀行需清理無效產能,合規經營。對於普通用戶而言,信用卡逐漸回歸其作為用戶進行大額消費、信用管理及特定權益工具的本源。」

同時他指出,大量信用卡分中心的退場,主要原因是信用卡銷售的渠道模式發生了轉變。「『掃樓擺攤』的現象已經成為過往,用戶獲取信用卡的方式已從線下分行櫃枱轉變為線上移動端,信用卡分中心這類傳統線下營銷模式已不適用。」董崢表示。

{kind=link}