達一季報遠遠超出了市場預期,證明 AI浪潮依然強勁。

財報顯示,英偉達2025財年第一財季(2024年一季度)的總營收為260億美元,同比增長262%;數據中心收入為225.63億美元,同比增長427%。這些數據連續多個季度創新高,遠遠超出華爾街的預期。

英偉達 CEO黃仁勛在財報聲明中表示,「下一場工業革命已經開始」。他表示,各國和大量公司正與英偉達合作,將傳統數據中心轉型為「AI工廠」,生產一種名為「人工智能」的新產品。黃仁勛認為,AI將為各個行業帶來顯著的生產力和收入增長,同時在成本效益和能源效益上也有顯著提升。

這些利好消息暫時平息了人們對過去一年數據中心設備支出狂潮可能導致放緩的擔憂。財報發佈後,英偉達股價上漲9.32%,突破1000美元,市值達到2.55萬億美元,與蘋果(2.87萬億美元)只差3200億美元。今年以來,英偉達股價已上漲了109.6%。

01數據中心依然馬力十足

英偉達的業務分為四個主要板塊:數據中心、遊戲、專業可視化和汽車業務。

其中,數據中心業務是最受關注的部分,也是英偉達的核心增長驅動力。在2024財年第四財季,英偉達的數據中心業務收入達到184億美元,是前一年同期的5倍多,並刷新了前一個財季的歷史新高。

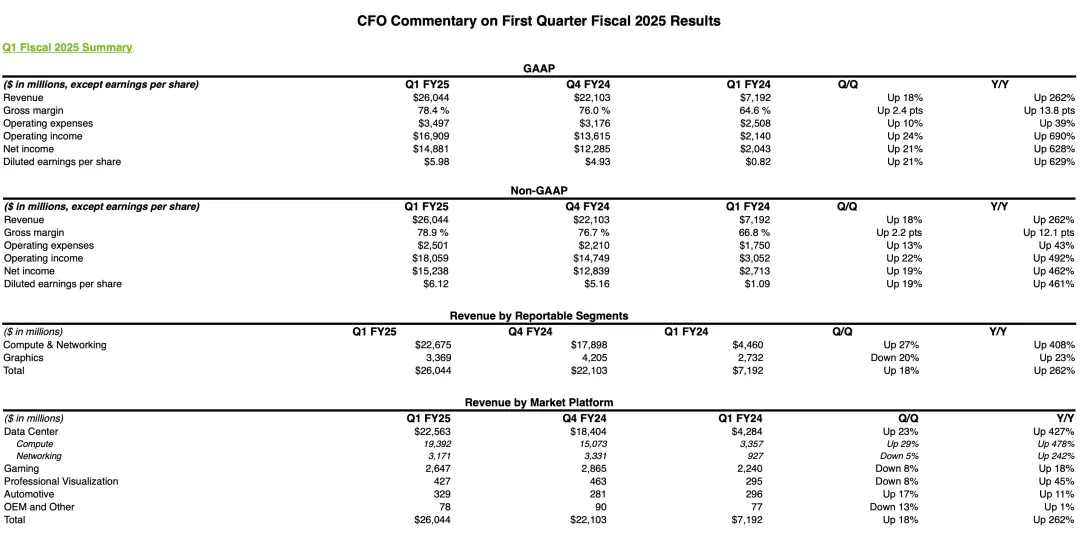

英偉達2025財年一季度關鍵財務指標|圖片來源:財報截圖

從最新數據來看,數據中心業務依然表現強勁。2025財年第一財季,英偉達的總營收為260億美元,其中數據中心業務貢獻了226億美元,同比增長427%,環比增長23%。數據中心收入創下歷史新高,佔比進一步增長到86.9%。

英偉達首席財務官 Colette Kress表示,數據中心業務的增長主要得益於 Hopper架構 GPU(例如 H100)的出貨量增加。與去年相比,計算收入增長了5倍多,網絡收入增長了3倍多。

此次財報中,英偉達首次披露了數據中心業務的具體收入細項。其中,計算收入達到193.92億美元,同比增長478%;網絡收入為31.71億美元,同比增長242%。計算收入主要來自 Hopper平台,而網絡收入的增長得益於 InfiniBand端到端解決方案的強勁表現。

值得一提的是,目前大型雲服務提供商,如亞馬遜、Meta、微軟和谷歌,大約佔英偉達數據中心收入的40%。此外,許多領先的大型語言模型(LLM)公司,如 OpenAI、The Depth、Anthropic、Character AI、Cohere、Databricks、DeepMind、Meta、Mistral和 xAI,都在利用雲服務構建 NVIDIA AI。

當然,英偉達希望業務多元化,不僅依賴於這些大客戶。黃仁勛在財報中指出,人工智能正在擴展至各國政府、消費互聯網公司、汽車製造商和醫療保健客戶,這些新領域可能會在雲服務商之外創造多個價值數十億美元的垂直市場。到第一季度末,英偉達已經與100多家客戶合作,建立了規模從數百到數萬個 GPU不等的人工智能工廠,有些甚至達到了10萬個 GPU。

其中,汽車和消費互聯網領域表現尤為突出。英偉達首席財務官 Colette Kress透露,特斯拉為了進行 AI訓練,購買了35,000塊英偉達 H100 GPU,這些 GPU用於特斯拉最新的自動駕駛系統 FSD V12。Kress表示,今年汽車行業將成為英偉達數據中心業務中最大的垂直市場,帶來數十億美元的收入機會。

特斯拉自動駕駛系統|圖片來源:視覺中國

另一大亮點是 Meta發佈了最新的大型語言模型 Llama3。該模型在24,000塊英偉達 H100 GPU上訓練完成,為 Meta旗下的 Facebook、Instagram、WhatsApp和 Messenger的新人工智能系統 Meta AI提供支持。Llama3不僅提升了這些平台的 AI功能,還在各行業掀起了一股 AI開發熱潮。

令人驚訝的是,過去一年中,大模型的推理場景已經佔據了英偉達數據中心40%的營收。這表明,大模型在許多實際應用中確實帶來了顯著的業務和業績增長。

此前,多位雲計算行業人士曾表示,去年採購英偉達 GPU主要用於大模型的訓練。隨着大模型在實際場景中的廣泛應用,算力更多地被用於推理。

除了數據中心業務,英偉達的遊戲業務在第一季度實現了26億美元的營收,同比增長18%。相比之下,汽車晶片和圖形工作站晶片的影響相對有限,第一季度分別實現4.27億美元和3.29億美元的銷售額。

得益於數據中心業務的快速增長,英偉達在2025財年第一季度的財務表現非常亮眼,顯示出強勁的增長勢頭和盈利能力。2025財年一季度,英偉達的營收達到260億美元,較上一季度增長18%,同比激增262%,顯著超過分析師預期的246.5億美元。

英偉達 GAAP淨利潤為148.81億美元,同比暴漲628%,環比增長21%;非 GAAP淨利潤達到152.38億美元,同比增長462%,環比增長19%,每股收益為6.12美元。毛利率從上一季度的76.7%提升至78.9%。這些數據表明,英偉達在數據中心領域的快速增長和市場競爭力顯著增強,其財務狀況非常健康。

02中國業務大幅下滑

英偉達不僅在當前季度實現了超預期的營收,還為未來的穩定增長做好了佈局。根據他們的二季度預期指引,英偉達預計營收將達到280億美元,預計 GAAP毛利率為74.8%,全年毛利率將穩定在約70%左右。

這一預期超出了市場的普遍預期,也暫時消除了此前市場對人工智能需求不足的擔憂。微軟、谷歌、亞馬遜和 Meta等四大科技公司在一季度的財報顯示,今年他們在雲計算領域的資本投入高達1770億美元,遠高於去年的1190億美元。預計到2025年,這一數字還將增至1950億美元。這些大額投資預計將繼續推動英偉達在數據中心收入和利潤的持續增長。

2024年 GTC峰會上,黃仁勛展示了新款 Blackwell GPU晶片|圖片來源:視覺中國

除了業績指引,英偉達的 Blackwell系列晶片的最新進展也備受關注。隨着英偉達從 Grace Hopper晶片到 Blackwell晶片的過渡,引發了市場對 Hopper和 H100產品的需求變化的擔憂。據報道,亞馬遜網絡服務(AWS)暫停了對 NVIDIA Grace Hopper解決方案的訂單,轉而等待更強大的 Grace Blackwell超級晶片的推出。AWS對此表示,他們並未完全停止對 NVIDIA最先進晶片的訂單,而是在特定項目中進行調整,例如他們與 NVIDIA共同開發的 Project Ceiba超級計算機。

對此,黃仁勛表示,Blackwell晶片已經進入生產階段,預計將在第二季度開始出貨,並在第三季度加速。客戶將在第四季度完成數據中心的部署,這將為英偉達帶來顯著的收入增長。這個表現超出外界的預期。

他還強調,儘管市場開始向 H200和 Blackwell過渡,但對 Hopper和 H100產品的需求依然旺盛。客戶希望儘快部署新的基礎設施,以提高效率並增加收入,這導致了對旗艦 AI訓練模型的持續需求。

在財報電話會議的最後,黃仁勛提到,為了應對 GPU和定製 ASIC的激烈競爭,英偉達制定了未來十年的技術發展路線圖。

他們致力於推進 NVlink、InfiniBand和以太網計算架構。在 Blackwell之後,英偉達計劃每年推出一款新產品。他們還制定了以太網的發展路線圖,將很快推出新的網絡技術 Spectrum X,並由戴爾推向市場。此外,英偉達還將推出 InfiniBand計算架構。

所有這三種計算架構都運行 CUDA及其整個軟件堆棧,為用戶提供更快的運行速度和更多的雲與數據中心選擇。英偉達的創新不僅提高了性能,還降低了總擁有成本(TCO)。憑藉其架構,英偉達將引領新一輪的技術革命。

與此同時,英偉達在中國市場的供應情況備受關注。此前,中國市場一直佔據英偉達數據中心收入的20%至25%。然而,自去年10月美國發佈最新晶片出口限制後,英偉達在中國的業務受到了極大限制。2024財年,中國業務在英偉達營收中的比例只有個位數百分比(5%)。

今年早些時候,英偉達開始向中國客戶提供符合美國出口管制的特供版 AI晶片 H20。不過,英偉達高管在財報會上承認,今年第一財季公司在中國的銷售額「大幅」下降。黃仁勛預計,中國市場未來的競爭將更加激烈,主要由於技術限制加劇了當地市場的競爭。他表示,英偉達將繼續盡最大努力為中國客戶和市場服務,並強調「我們會盡力的」。

創紀錄的財務表現下,英偉達也有隱憂。在晶片製造端,英偉達還面臨谷歌、微軟、AMD、英特爾、博通等其他競爭對手搶訂單。據了解,谷歌多年來一直與博通合作生產自己的 AI晶片;亞馬遜則於11月宣佈推出新的 AI晶片,同月微軟表示也將開始生產定製 AI晶片。

另一方面,隨着越來越多的通用大模型被訓練出來,企業開始將關注點轉向 AI推理。對於頭部互聯網和大模型公司來說,今年的挑戰是大模型的落地和變現。而對於其他企業,如何挑選合適的大模型融入生產或業務流程以創造價值,是更重要的命題。英偉達需要確保其「護城河」能夠持續提供競爭優勢,以應對這些挑戰。

{kind=link}