商業內幕報道說,市場集中度的上升、新技術的出現以及估值的攀升,讓一些投資者認為,如今的股市就像1999年的互聯網泡沫一樣。

過去一年半以來,人工智能推動的漲勢讓科技股一路飆升,納斯達克100指數躍升70%,創下歷史新高。人工智能在提高公司利潤方面的前景與互聯網早期應用時的前景如出一轍。

與此同時,標準普爾500指數的前十大持股公司,約佔整個指數的30%,是自20世紀70年代初以來市場集中度最高的時期。

但從相對價格表現來看,如果今天的股市真的處於泡沫之中,那麼如果能與上世紀90年代的互聯網泡沫相比,還需要上漲更多。

這三張圖表顯示了為什麼股市還沒有達到1999年互聯網泡沫的極端水平。

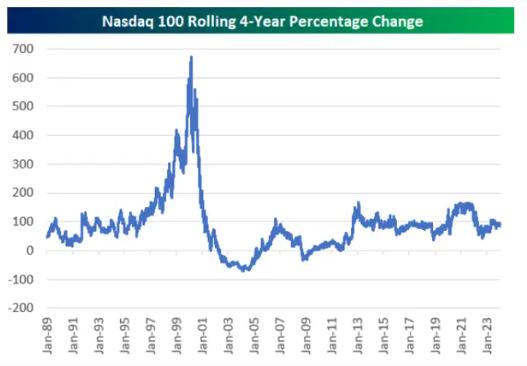

1.滾動回報率與10年區間一致,沒有出現異常的高低

「滾動回報率」指的是在一段時間內,連續計算的回報率,比如四年滾動回報率是指,在任何給定的四年期間內從開始到結束的投資回報率。

20世紀90年代,納斯達克100指數如火如荼。以下是那個十年後半期的年度回報率:

1995:42.54%

1996:42.54%

1997:20.63%

1998:85.30%

1999:101.95%

在網絡股高峰期,這些收益轉化為近700%的四年滾動回報率。如今,納斯達克100指數的四年滾動回報率約為100%,自2013年以來一直保持在同一水平。如果說今天的股市正處於一個類似1990年代的泡沫中,那麼要想與納斯達克100指數所實現的價格回報相媲美,股市的價格就必須呈現爆炸性增長。

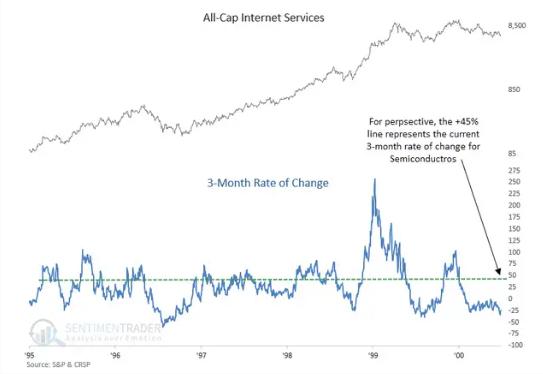

2.三個月的變化率並不極端

Sentiment Trader高級研究分析師迪恩·克里斯蒂安斯繪製的這張圖表顯示,與互聯網泡沫高峰期相比,半導體股票的三個月變化率相對較低。

當時,三個月的變化率高達257%。如今,變化率僅為45%。

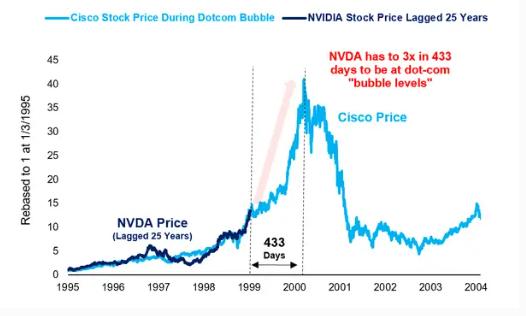

3.泡沫的後遺症:思科與英偉達

思科一直被視為當年網絡泡沫的典型代表,從1995年開始到2000年3月達到頂峰,投資者的狂熱推動公司股價上漲了4105%。

英偉達在很大程度上被投資者視為當今股市上漲的代表,這家半導體公司的估值已飆升至近2萬億美元。

但根據 Fundstrat分析師馬特·切米納羅的說法,英偉達的股價必須在明年翻三番,才能與思科的泡沫相媲美。切米納羅製作了一張圖表,將英偉達目前的價格走勢與思科在互聯網泡沫時期的價格走勢進行了比較。

{kind=link}