歷經艱辛拼成中國生活用紙霸主的維達國際創始人李朝旺,這幾年應該過得比較「鬱悶」:

一是行業競爭持續加劇,給經營發展帶來新挑戰,二是自己早年找來的夥伴、外資大股東Essity早有去意,最重要的是,自己年事漸高,所持股份缺乏對未來的掌控力。

就在他內外交困之時,「狼來了」。

2023年12月15日,一紙公告,將維達的現有格局徹底改變,曾經還試圖努力一把的李朝旺,或將很快揮別他奮鬥了大半生的舞台。

01中國紙王

李朝旺的故事,是從一包紙巾開始的。

1985年,身為廣東新會日用品廠廠長的他,因為廠里效益不佳,決定到香港碰碰運氣。

和客戶的飯局上,李朝旺注意到了一個小細節:客戶擺手拒絕了服務員遞上的餐巾紙,從口袋裏拿出了一小包紙巾。

再一打聽,獨立包裝的紙巾衛生方便,在香港正流行。

回到工廠,他決定自己也要做這個東西——1987年,一毛錢一包的「威牌」紙巾上市了。三年後,他註冊了「維達」商標和新公司名稱,自此開啟了自己的紙王傳奇。

南巡講話之後的中國,經濟快速發展,消費持續升級,乾淨衛生又攜帶方便的紙巾,很快被消費者接受。

站在浪潮之中的李朝旺,一方面從日本引進年產萬噸的造紙機,擴充規模,夯實根基,一方面在業內普遍採用蔗渣漿、葦漿、麥草漿、廢紙漿的大環境下,成為國內第一家採用100%進口原木漿生產生活用紙的企業,以品質升級突圍。

此後10年間,維達一邊按南北和東西走向,先後在全國構築了九大生產基地,一邊配合這個「十字型」的生產佈局,強化渠道與營銷網絡,快速成為中國生活用紙的領軍人。

2007年,創業20周年的維達登陸港交所,完成了從鄉鎮小廠到「面巾紙也能上市」的飛躍。

快速做大的事業,是李朝旺用做小自己換來的。

上市之前,維達就引入了國際衛生用品巨頭Essity參股,2008、2012、2013年Essity又三次增持,最終成為維達持股超過51%的控股股東,李朝旺自己的股份則一路攤薄。

李朝旺用大股東地位,換回了Essity更先進的治理經驗,也獲得了Essity旗下一連串品牌與業務,包括主打高端產品的得寶;商務用紙品牌多康;女性護理用品輕曲線;嬰兒護理用品噓噓樂、Dryper、麗貝爾;成人失禁護理品牌添寧、包大人來助力發展。

2016年,維達還整合了Essity母公司愛生雅在台灣、馬來西亞、韓國、新加坡、泰國的業務,一躍成為亞洲領先的衛生用品企業。

這一系列操作,讓維達的營收從上市當年的17.78億港元,一路躥升到2022年的194.2億港元,不但衝進中國生活用紙的四大天王之列,而且多次是王中之王。

在整個過程里,李朝旺捨得出錢砸技術、砸設備,甚至捨得出讓大股東地位,但卻在一個方向上始終堅持不肯撒手:打造品牌。

生活用紙作為快消品,直接對應大眾,品牌決定消費者的選擇,是影響競爭力的最核心因素,李朝旺治下的維達,則是四大巨頭裏最捨得,甚至也是最早為品牌大投入的從業者。

為了打造金字招牌,維達一手抓品質提升,一手大把砸錢於市場營銷。

其標誌性動作包括:

它是第一家在電視上打廣告的紙企;從1996年開始贊助全國足球甲A聯賽;2001年成為冬奧會中國代表團的「唯一用紙」;2005年,以600多萬元邀請香港明星沈殿霞做代言人,這筆費用是維達前一年在香港市場賺到的全部利潤,它帶來的收穫,則是在港銷售額當年翻番。

2008年,維達拿到《喜羊羊與灰太狼》的品牌授權,只用三個月,相關系列產品就上市銷售;2014年,公司邀請林志玲為「紙巾婚紗」的活動代言,話題閱讀量超過1億;2015年,維達用「有錢任性」的網絡熱點,結合產品做了一波「韌性過年」的營銷。

維達最漂亮的一次品牌營銷,發生在2016年。

當年6月,北京競園藝術中心,經過150滴水的衝擊後,維達紙巾產品的正中區域已經濕透,但紙巾卻完整不破。活動高潮是對韌性極限的測試——濕透的面巾紙上,再加了6枚硬幣,紙巾依然沒有破。

那一刻,全場掌聲雷動。

第二年,維達的市場佔有率超越恆安,登頂「中國紙王」。

02維達之困

中國生活用紙,如今以維達、恆安、金紅葉、中順潔柔四家頭部企業統治着江湖格局。最近幾年,維達則一直穩居「中國紙王」之位。

2022年,維達的衛生紙及面巾紙,手帕紙、擦拭紙三大品類,在中國大陸的零售市場份額分別排名第一(5.1%)、第一(18.4%)和第二(20.4%),生活用紙總排名第一(9.8%)。

最高市佔率背後,維達的年產能卻是較低的,相比金紅葉的213萬噸、恆安國際的150萬噸,維達2022年的139萬噸的產能,只能排在全國第三位。

用6.9%的產能,佔據9.8%的市場份額,維達的產能利用率之高,競爭力之強,可見一斑。

這和維達對渠道的強力掌控是分不開的。90年代以來,生活用紙的銷售渠道先後經歷了兩輪大變革,每一輪,維達都不僅沒有掉隊,反而越做越強。

第一輪變革,是大賣場對「區域代理—城市代理—零售門店」的取代。到2010年,連鎖超市和大賣場佔據了生活用紙國內消費額的72%;第二輪變革,是電商的成熟和發展。

在商超變革中,維達通過全國化佈局成長為市場覆蓋能力最強的品牌;在電商變革中,公司更是遙遙領先,2022年,電商銷售已佔公司銷售額的44%,其中大陸的佔比達到53%。

從2011到2022年,公司電商渠道銷售額的年均複合增速達到了驚人的97.6%。

2022年,維達的營收衝到了194.2億港元,是歷史上最好的一年。但看起來繁花似錦的局面,卻藏着一些讓經營者手心出汗的數據:

自2020年衝上18.74億港元的高點後,維達的淨利潤就一直回落。2021年,其淨利潤降至16.38億港元,到2022年,更近一步降至7億港元,淨利率也萎縮到3.64%。

造成這個局面的原因很多,行業競爭格局惡化,是比較主要的一個。

2010年到2022年,中國生活用紙行業的年均新增產能達146萬噸,遠高於每年36萬噸的落後產能淘汰速度,其產能年均10.3%的複合增速,也高於同期生活用紙消費量7.8%的複合增速。

供大於求,讓行業的產能利用率持續下降,從2010年的85%,落到了2022年的63%。

歷史上,紙企解決這個問題,有一條比較成熟的路:「上新機、擴規模、降成本、砍價格、沖銷量、拿份額。」四大巨頭也都是從這條路上蹚過來的,並且走到了極致——2011到2015年,四大巨頭產能的年複合增速達到了18.1%,遠高於行業平均的10.7%。

但這條老路,在最近幾年越走越窄。

截至2022年末,行業內97%的在產產能都已換成現代化設備,擠壓落後產能獲得份額增長的空間,幾乎沒有了。而新裝備的普及,又帶來了行業高水平和同質化競爭的加劇。

這逼着維達等巨頭只能在營銷上加大投入,銷售費用一路攀升。2018年,維達的銷售費用還只有23.8億港元,到2022年,這項投入已達到38.37億港元。以2023年中報19.41億港元的水平估算,維達在2023年的銷售費用,很可能衝破40億大關。

增長的費用,吃掉的都是利潤。而維達還面臨着另一個挑戰:原料成本。

生活用紙的生產成本,可以拆成原料、能源、人工、折舊幾項,最大的一塊,就是佔比76%的紙漿。

華泰證券研究所算過一筆賬,每噸生活用紙要消耗1.03噸紙漿,如果噸漿價格上漲100元,紙企的成本就要上升1%,淨利潤則要下降6.5%。歷史上,維達淨利率的幾次滑坡,都和紙漿成本波動有關。

身為頭部企業,維達可以在一定程度上通過規模化採購降低成本,但這也有盡頭——紙漿的採購隨行就市,不僅要看上游的供需,甚至還要看上游的臉色。

因此,掌握上游原材料供應,實現產業鏈一體化,是解決降本難題的最好方案,而這恰恰是維達無能為力的短板。

造紙需要紙漿,紙漿需要木材,而木材需要種樹,這個傳導關係,類似於從牛奶到牧草種植。

要造出好漿,關鍵在於能不能把樹種好——而這同樣是門檻很高的行業,全球「一超四強」的漿企Suzano、APP+PE+Domtar、APRIL、CMPC、Arauco,每一家都在這個領域裏泡了幾十年。

對李朝旺來說,業績之外也還有煩惱:一是自己早年找來的夥伴外商大股東Essity,早有去意,更重要的是,自己年事漸高,所持股份也缺乏對未來的掌控力。

也就在這時,一個很會種樹的人,沖了過來,對李朝旺扣響了扳機。

03印尼猛人

這個很會種樹的人,名叫陳江和。

陳江和與李朝旺有個共同之處——少年時代都很窮困,不同的是,陳江和是印尼華人。

17歲開機車零配件小店鋪,18歲創立從事石油設備的金鷹公司。1973年的全球石油危機里,印尼政府大力開發石油資源,陳江和的設備工程生意水漲船高,26歲就賺到了人生第一個1000萬美金,並且找到了一個新方向——三夾板。

印尼是林業大國,但當時的印尼卻基本只出口原木,就連三夾板也是將原木出口到他國,加工後再返銷印尼。陳江和因此萌生想法,自己開工廠,賺這一進一出的利潤。

只用13個月,陳江和就建成了一個投資千萬美金,用工2000人的工廠。

這個速度甚至驚動了印尼總統蘇哈托,他帶着7位部長,親自為這個不到30歲的年輕人剪綵,並在現場找來紙筆,與陳江和一起算起了三夾板的經濟賬。

算完之後,蘇哈托留下了一句話:

「印尼應該多造夾板,多賺外匯。」

總統的鼓勵,讓陳江和快速起飛,不僅改變印尼單純出口木材的局面,還繼續向上進入到林木種植業。在1982年的芬蘭考察中,他發現了樹的另一個大用處:造紙,繼而再從紙漿開始進入到造紙行業,最終形成一個從種樹到造紙的完整紙業產業鏈。

此後的金鷹集團建起了世界上最大的人工速生林基地——今天,金鷹旗下的林漿紙產業平台亞太資源集團管理近50萬公頃人工林,每年收割90000公頃木材,同時重新種植3億株幼苗,每年可以供應超過420萬噸商品漿,在全球五大漿企種名列第三位。

除了林漿紙一體化產業,金鷹集團還擁有棕櫚油(亞洲種植集團和頂峰集團)、纖維素纖維(賽得利集團和APR)、特種纖維素(巴絲集團)以及能源開發(太平洋能源集團)等多元化業務。目前,其總資產超過350億美元,員工超過7萬人。

陳江和也因此成為一代巨富,並多次登頂印尼首富之位。

作為第二代華裔,陳江和一直對中國抱有熱切感情,並且以造紙為核心在中國展開投資。多年前,他就在接受華商韜略的採訪時表示:「我很想為我們中華民族的復興出點力,非常想把金鷹中國做成我們華人經營的優秀跨國企業。這是我投資中國的最基本想法。」

2003年,陳江和在山東日照,以「其他外資不答應的我都可以答應」的誠意,收購了山東日照森博漿紙有限公司90%的股權,並在2005年將其改組為山東亞太森博漿紙有限公司。

到2023年底,金鷹在中國大陸的造紙業務,已經擁有了160萬噸白卡紙和200萬噸文化用紙產能。美中不足的是,它在生活用紙領域涉足較少。而受數字經濟影響,辦公用紙的市場潛力逐漸勢微,生活用紙的消費量則與日俱增。

但當金鷹想轉型到生活用紙時,這個行業幾乎已是銅牆鐵壁。以中國市場為例,四大巨頭中,恆安國際有38年歷史;金紅葉由同為印尼商業巨子,曾經的印尼老首富黃奕聰在1996年創立,並且在陳江和還是小輩時就與中國淵源深厚;即使最年輕的中順潔柔,也已經24歲了。

重新創立品牌進入這個行業希望渺茫,讓這些年的金鷹只能睜大眼睛尋找諸如併購等機會。2023年,創始人漸老、原有大股東又想撤出的維達,因此成為其獵物。

04拱手讓人

2023年的維達,盈利能力繼續下滑已成定勢。

1到6月,公司實現100.7億港元營收,利潤卻僅有1.21億港元。

維達盈利能力持續疲弱的另一邊,作為其持股51.59%的控股股東Essity也陷入增長的煩惱。

2019-2021年,Essity的收入始終維持在1200多億瑞典克朗(約856.68億元人民幣)的水平;2022年雖然提升到1562億瑞典克朗,但公司整體利潤卻連續幾年下降,2022年甚至下滑超過35%至55.67億瑞典克朗。

雙難之下,維達的第一股東——Essity早就心生去意。

2023年4月的一份對外新聞稿件中,Essity公開了自己的這一態度:計劃對維達持股進行策略性評估,可能出售部分或全部股權,旨在減低消費類紙巾業務佔比。

消息一出,立刻引發了巨頭跟進。

在競購股權的隊伍中,既有來自印尼的兩大紙王黃奕聰家族的金光集團、陳江和的金鷹集團,也有全球最大紙漿生產商巴西Suzano這樣的產業者,還有貝恩資本、CVC資本及德弘資本這樣的投資機構。

而看到機會的陳江和家族,則是志在必得,而且以「多條腿走路」的方式,來勢洶洶。

從去年9月25日開始,一家名為Beaumont的公司便通過場外交易,以每股16.14港元的價格,買下5981萬股維達國際股份。

隨後,這家公司又在9月26日-9月29日、10月3日-10月31日、11月1日-11月8日多個時間段,連續增持維達國際,最終合計持有9253.81萬股維達國際,佔比7.69%。

而Beaumont公司,只有一位名叫Belinda Tanoto的股東,她正是陳江和的女兒、金鷹集團的中國區董事長陳昱廷。

合作密切的夥伴要遠去,維達創始人的李朝旺也有自己的苦惱:自己年事已高,持有的股份,以及進入公司擔任維達總裁的獨女80後李潔琳,似乎都難以在複雜局面下進行家族式傳承。

於是,一定也曾想過買下Essity手中股份,甚至為此醞釀過方案的李朝旺最終不得不認命:為維達找一個好買家,套現走人。

2023年12月15日,這一引人注目的併購案基本塵埃落定。

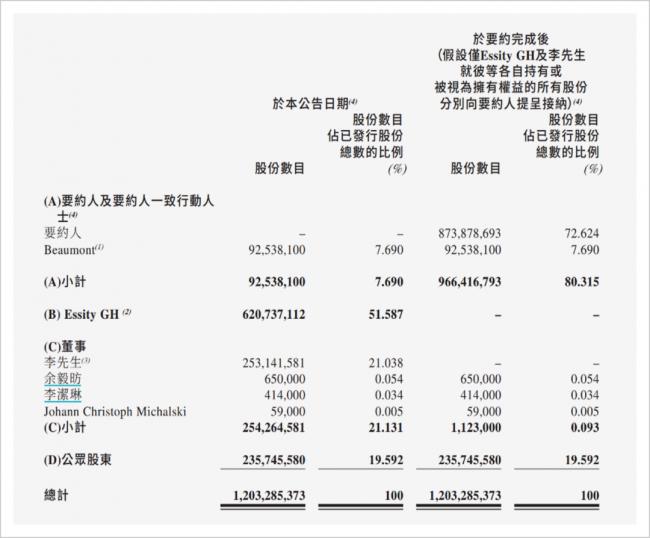

當天,維達國際發佈公告稱,要約人Isola Castle Ltd提出以每股23.50港元的價格(較14日收市價溢價13.53%),收購公司全部股份,涉及要約收購的股份包括:

大股東Essity所持有的6.21億股和創始人李朝旺所持的2.53億股,兩方持股比例分別為51.59%和21.04%,合計占維達國際總股本的72.62%。

假設要約獲全數接納,要約人應付的最高總額將為261.28億港元(約合人民幣238億元),對應所出售股權,李朝旺家族將獲得59.455億港元(約合人民幣54.4875億元)現金。

而這家Isola Castle Ltd,正是由金鷹集團旗下的亞太資源集團間接全資擁有。加上已經持有的股份,交易一旦完成,金鷹集團將合計持有維達國際約80.32%股份。

這一交易最終成功完成,它意味着——

金鷹林漿紙一體化的最後一塊拼圖被集齊,而得到金鷹強大資源優勢助力的維達,將在中國展開更兇猛的市場攻勢,金光和金鷹這兩大印尼紙王,則將在中國市場展開新一輪競爭。

也意味着,李朝旺的維達傳奇將就此成為歷史。

{kind=link}