【四一按:12月5日,穆迪評級公司發佈報告,維持中國主權信用評級不變,但將評級展望由「穩定」調整為「負面」。稍後,財政部回應說:「穆迪作出調降中國主權信用評級展望的決定,對此,我們感到失望……穆迪對中國經濟增長前景、財政可持續性等方面的擔憂,是沒有必要的。」其實,早在2017年,穆迪就將中國長期本幣和外幣發行人信用評級從Aa3下調至A1,那是1989年以來穆迪首次下調中國主權信用評級。2017年穆迪下調中國主權信用評級時,青年經濟學者溫克堅曾撰寫評論,我讀後印象深刻。六年過去,這篇評論並未過時,其論及的問題也仍懸在空中。默存遂徵求作者同意,再次刊發此文。六年前的文章並不過時,是作者之幸,卻是時代的不幸。】

當穆迪敲響警鐘

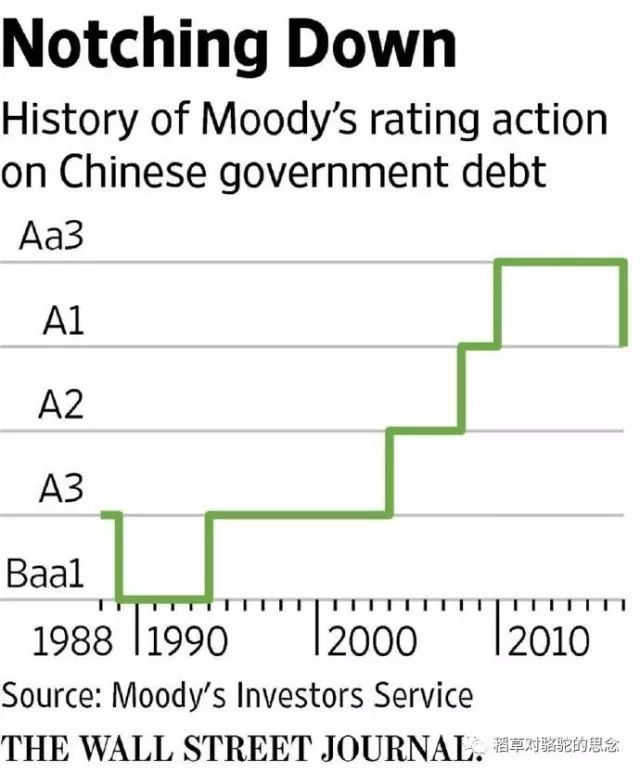

2017年5月24日,知名信用評級機構穆迪把中國長期本幣和外幣發行人信用評級從Aa3下調至A1,這是1989年以來穆迪首次下調中國主權信用評級,意義十分特殊。作為對應主權評級下調的技術性調整,穆迪又相繼調整26家中國政府相關發行人和13家中國金融機構的評級,這其中包括國開行、農業開發銀行等大型金融機構。

穆迪在分析報告中表示,此次下調評級,因為預計中國增長放緩,無法阻止債務槓桿率進一步上升,穆迪更預計,到2018年和2020年,中國政府負債占GDP比重將增至40%和接近45%,未來5年中國經濟增長也會放緩至5%。

在中國經濟增長放緩的敏感關口,主權信用被降級,將導致融資成本上升,資本外流等多重效果,如果歷史經驗是任何鏡鑒的話,這很可能是中國即將爆發金融危機的強烈警示。

可以理解的是,中共官方試圖消解這次評估降級帶來的負面衝擊,中國財政部以答記者問的方式,駁斥了穆迪的評估方式,財政部認為,穆迪下調中國主權信用評級,是基於「順周期」評級的不恰當方法,其觀點一定程度上高估了中國經濟面臨的困難,低估了中國政府深化供給側結構性改革和適度擴大總需求的能力。一些立場親官方的經濟學家也發表了安撫性分析,認為這次降級對市場影響不明顯,對中國經濟體的負面衝擊不顯著……

人們很難準確預測未來,但未來的到來並非不露痕跡,對中國宏觀經濟有一定觀察能力的人士而言,穆迪的信用評級下調並不令人意外,不過是印證了人們對中國日益明顯的債務危機的憂慮。

債務危機已經成為懸在中國經濟體之上的達摩克利斯之劍,通過多個機構的數據,有助於人們理解問題的嚴峻程度。

財政部數據顯示,2016年底國有企業負債總額是87萬億,到今年3月份已經到了90萬億,每個月以15-16%的速度增長,按照財政部的統計口徑,到今年年底國企負債總額會接近100萬億。

據安信證券統計,截至2017年3月末,中國全社會四個部門——家庭、政府、金融機構、非金融企業的合計債務餘額為252.1萬億,具體來看,家庭部門總債務34.8萬億,金融機構債務是67.7萬億,政府部門債務餘額是41.6萬億,非金融企業債務餘額是108萬億。

這裏所說非金融企業的債務主要指國企和央企,安信證券數據和財政部數據基本一致,但國際清算銀行(Bank for International Settlements)的數據要更高,根據其統計研究,中國的非金融性企業債務約為國內生產總值(GDP)的170%,達到約18.9萬億美元。

回顧中國經濟體債務/GDP比例,我們看到的是一條陡峭的上升曲線,從2008年的148.3%迅速上升至2015年的254.8%,這和過去這些年經濟發展主要依靠債務/投資驅動的發展模式一致,根據官方統計數據,2016年中國GDP總量為74.4萬億人民幣,那麼對比安信證券的數據,中國經濟體的債務/GDP比例已經超過330%,已高於絕大部分新興經濟體的槓桿率水平,也已經超過日美等大型經濟體金融危機爆發前的比例,這令人觸目驚心。

從理論上講,債務/GDP比例不可能無限增長,如果單位GDP增長抵不上單位債務利息,就會導致明斯基時刻(編按:_Minsky Moment,指資產價格崩潰的時刻。_由美國經濟學家海曼·明斯基提出,主要描述一個資產價格不斷上漲,直到其內在穩定性被打破,突然崩潰的時刻)。按照官方最低利率,300%的債務年度最低利息也將達到6%,幾乎等於目前的GDP增速,中國的債務增長速度使得資產回報率已經不足以支撐債務的利息負擔。

央行研究局局長徐忠認為,過往幾十年的經濟增長有一個重要的特徵,那就是投資驅動--其實質也就是債務驅動的增長模式,由於債務規模越來越大,投資收益率遞減,根據國際經驗數據,我國宏觀槓桿率已超過加槓桿有利於經濟增長的拐點值,增加單位GDP所需的增量債務不斷擴大。中國人民銀行的數據表明,2011年-2015年我國邊際槓桿率(增量債務/增量GDP)從158.7%上升到406%。

中國債務的這種整體圖景讓人觸目驚心,但當分別考察地方政府債務和非銀行金融行業債務時,問題顯然更為嚴峻。

根據徐忠的研究,截至2016年末,我國地方政府債務餘額15.32萬億元,加上納入預算管理的中央國債餘額12.01萬億元,兩項合計,我國政府債務27.33萬億元。按照國家統計局公佈的GDP初步核算數74.41萬億元計算,2016年我國政府債務的負債率(債務餘額/GDP)為36.7%,低於歐盟60%的警戒線。不過如果考慮城投債、各種其他隱性負債,以及融資平台以國企身份繼續借款舉債等問題,政府負債則極有可能超出了60%的政府債務警戒線。

世界銀行(World Bank)警告,儘管北京方面已要求地方政府遵守財政紀律,但經濟增長的壓力,使得地方政府仍然依賴於預算外借款。據英國《金融時報》獲得世界銀行在3月份的一份保密報告發現,「政府和地方政府融資平台的融資以種種複雜方式交纏在一起,在實踐中很難釐清。」該報告撰寫者發現,地方政府融資平台負債增長速度從2014年的22%攀升到2015年的25%,並在2016年上半年保持在22%的高位。

事實上,對績效合法性的渴望,使得地方政府不可能接受經濟低增長帶來的社會和政治壓力,而在改革政策缺席,經濟自由化難以推進的背景下,通過不斷增加債務槓桿來驅動增長几乎成為他們唯一的選擇。

不過比地方政府債務更為嚴峻的是非金融企業部門,央企,國企,地方政府融資平台,以及少量政商關係密切的大型民營企業,它們成為這個類別項下大部分債務的貢獻者。比如僅僅中國高鐵總公司一家的債務總額就接近5萬億,山西7大國有煤礦集團債務超過萬億,坊間傳言,恆大集團債務超過6千億(編按:後來發現是超過2萬億),海航集團超過6千億,萬達集團超過4千億,前一段時間發生債務危機的東北特鋼負債700億,遼寧的輝山乳業超過400億--這個清單可以很長很長。

這些擁有巨額債務的企業,都不是普通的市場主體,近水樓台先得月,和權力特殊的孽生關係使得他們可以無視通暢的資產回報率的約束,通過債務高槓桿快速擴張。以中國高鐵為例,承擔着某種基礎設施鋪設,實現全國鐵路互通互聯的使命,另外也是積極財政政策的主要承擔者。國家需要通過積極財政政策拉動經濟增長的時候,最直接的,最符合路徑依賴的表現就是鐵公雞等大規模基礎設施建設,而近年來高鐵尤其是重中之重。但從商業邏輯而言,高鐵建設的投入已經成為一個巨大的債務黑洞。

即使是以輝山乳業為代表的一些民營企業,梳理其巨額債務形成過程,可以說和地方畸形政商關係有極大關聯。從宏觀視角來看,有能力在債務端加槓桿的往往是國有企業或大型民營企業,債務擴張往往伴隨着通貨膨脹,通貨膨脹對債務端是一種補貼,而對資產端則是一種掠奪。

因此,有研究者認為,如果沒有解決國有企業公司治理問題,地方政府的財稅軟約束不能抑制其拼命擴大債務的動力,那麼任何階段的債務下降、任何方式的去槓桿都是解決不了問題的。

更進一步說,要分析中國巨額債務,就要分析巨額債務結構,要分析債務結構,就要分析宏觀經濟政策,而繼續分析宏觀經濟政策,人們就可以看到執政意圖,這樣層層抽絲剝繭之後,對債務形成過程就才有基本的理解,也因此才會明白,如果沒有政治層面的結構變化,目前的債務問題只會繼續惡化,而不可能得到合理改善。

巨額債務對貨幣政策也形成了某種裹挾。大部分債務承擔者都是有強大實力的央企和地方政府投資平台,為了降低他們的融資成本,延續他們的債務安全邊界,央行往往被迫通過貨幣寬鬆政策,甚至一定程度上的有意識地刺激通貨膨脹,來降低債務壓力,而與此同時,在人民幣匯率端,帶來了貶值的壓力,在回應不同的政策目標,和不同的利益群體博弈過程中,央行捉襟見肘,缺乏騰挪空間。(編按:最近拉人民幣匯率,同時並不大放水,或有化解結構性經濟危機的想法,所以股市承壓,資產繼續跌。這大概是想學日本當年的做法,結果如何,尚不得而知。)

金融風險積聚,房地產泡沫擴大,銀行不良貸款升高,資本流出和人民幣貶值壓力增大,中國的債務危機已經山雨欲來,讓形勢雪上加霜的是,在這個期間,美聯儲的貨幣政策,美債收益率上升,國際資本流動,人民幣貶值等相互關聯的因素,將會以特別的方式影響中國的債務危機。

達摩克利斯之劍何時落下來?沒有人能準確預言未來,但歷史上金融危機的故事已經提供了一面鏡子,從中能看到很多中國經濟體的影子。穆迪的評級調整將是一次反覆迴響的警鐘:一場債務危機既然已經形成,那麼就不可能悄無聲息地消失。

{kind=link}