最近,從長江證券首席經濟學家伍戈博士那裏,看到了幾張相當有價值的圖表。

第1幅圖,日本及美國房價見頂後的調整時間。

正如咱們一直拿美國次貸危機以及日本的泡沫經濟的債務與中國當前對比一樣,伍戈博士也對比了日本和美國房價的調整時間以及他們各自所採取的政策。

美國,2006年房價見頂。到2008年次貸危機引發全球金融危機,美聯儲和美國聯邦政府,果斷實施了0利率+QE印鈔+緊急援助計劃+接管兩房+救助金融機構等一系列政策組合拳,基本穩住了市場,此後美國房價到2012年前後見底——調整時間6年。

日本,1990年房價見頂,此後泡沫經濟破裂,但日本政府和央行,除了降息之外,並沒有採取什麼特殊措施,任由全社會的資產負債表衰退一路蔓延,房價也一路下跌,直到1997年亞洲金融危機爆發,日本才開始實施0利率+QE印鈔+財政擴張+處置銀行業危機等系列救市措施,房價一直到2003年前後才最終見底。因為錯過了修復企業和居民資產負債表的最佳時機,日本房價調整見底長達13年。

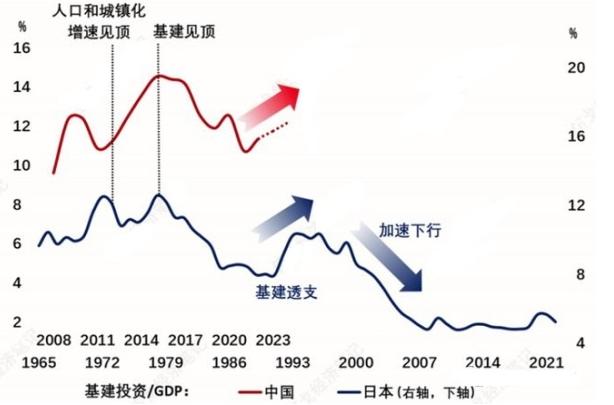

第2幅圖,中國人口和城鎮化已於2015年見頂,繼續大搞基建是透支。

用基建投資/GDP來對比中國和日本不同時期的基建投資情況,可以得到如下圖表。

用基建投資/GDP來對比中國和日本不同時期的基建投資情況(作者博客)

日本及美國房價見頂後的調整時間(作者博客)

日本房價見頂於1990年,隨着日本經濟泡沫破裂,1993年開始,日本政府所選擇的對策,也是和如今的中國一樣,企圖通過大搞基建強拉一波經濟、使勁兒搞基建透支,但很可惜,那些基建最後基本都成為了無效基建,也絲毫沒有阻止日本經濟的持續下行。

在人口和城鎮化見頂之後,房價也必然會見頂。要想維持經濟增長,唯一的辦法,就是儘量維持地產經濟不那麼快的下墜,然後通過各種辦法,讓居民消費成為經濟增長的發動機。

第3幅圖,中國房地產調整之劇烈,已經超過當年日本泡沫經濟破裂。

中國的地產經濟不僅涉及經濟增長,而且涉及地方政府財政,所以中國經濟與房地產捆綁的程度,更甚於日本和美國。

把日本房價1990年見頂與中國房價2020年見頂對應起來,用全國地產投資/GDP的比值,來衡量中國對比日本當年地產的調整幅度。

用全國地產投資/GDP的比值來衡量中國對比日本當年地產的調整幅度(作者博客)

在中國地產的下行周期,整體經濟很難逆勢抬升,特別是疊加了中國最嚴重的老齡化進程——在此期間,如果國家的貨幣和財政政策,不能反映這種深刻的變化,而是採取類似日本當年的「順其自然」,中國地產的下行時間,必然會超過5年,甚至10年都不奇怪……

鑑於地產在中國當前城市經濟中的核心地位,如果不能維持地產的平穩,哪怕有再多基建、再多「高端製造」,也無法實現林毅夫所謂的「2035年之前保持每年8%的增長潛力」。

地產經濟熄火,其實就意味着中國經濟的發動機就接近停轉,而林毅夫還在那裏大吹什麼「後發優勢」……

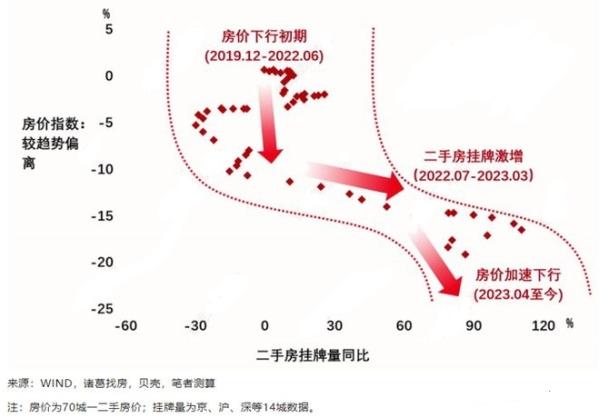

第4幅圖,中國的房價正處於加速下跌階段。

伍戈博士用了一個非常有意思的圖表,來展示了中國房價目前整體處於加速下跌階段。

下圖的縱軸,為房價指數的同比數據,而橫軸則是根據房地產中介公司的二手房房產掛牌量同比數據,也就是說,相比去年增加了多少二手房待賣,這個數據,基本可以代表所有房產持有人對於房價的預期。

中國房價目前整體處於加速下跌階段(來源:WIND,貝殼,諸葛找房,筆者測算)

很顯然,自2023年4月份以來,京滬深等14個主要大中城市的二手房掛牌量激增,並且與近期房價加速下行相互交織反饋,均達疫情以來最快水平。

我們都知道,資產價格的上漲,會帶來進一步的上漲,而資產價格的下跌,會帶來進一步的下跌,這就是市場的自我加強趨勢。從國內二手房掛牌量數據來看,關於中國主要城市的房價,負向循環的市場預期已經形成……

{kind=link}