42歲的董先生在高校任職,熬不住銷售員推銷,購買了一份6年期「陽光人壽i保定期醫療保險」。不幸的是,一年之後被診斷為「左腎癌」。

當他懷着沉痛心情找保險公司理賠時,萬萬沒想到,陽光人壽陝西公司稱投保前未如實告知身體健康狀況,不但拒賠還單方終止了合同。

患病理賠時,被保險公司拒賠且單方終止合同

「當時也是一個熟人介紹認識的,但之後熬不住該銷售員電話轟炸,加上也沒有多少錢,所以也就購買了陽光人壽保險。」7月4日,陝西男子董先生向大風新聞投訴稱,自己今年42歲,是陝西一高校的在職教師。

2022年3月31日,其通過陽光人壽保險股份有限公司陝西分公司赤峰電銷中心,投保了險種為「陽光人壽i保定期醫療保險」的保險,基本保險金額:400萬元,交費期間:6年,保險費為:60.51元/月。

董先生稱,2023年5月2日,因患病住院被榆林市星元醫院/榆林市第四醫院診斷其患有:1.左腎癌;2.慢性膀胱炎;3.脂肪肝。

他表示,自己在學校交有社保,在住院期間有一定比例的醫療費用報銷。作為基本醫療報銷之外的商業保險,就應該承擔相對應的費用報銷。但他出院向陽光人壽陝西分公司遞交報銷資料之後,該公司工作人員給他了一份《協議書》,提出一次性給予保費6712.95元後解除合同,被他拒絕。

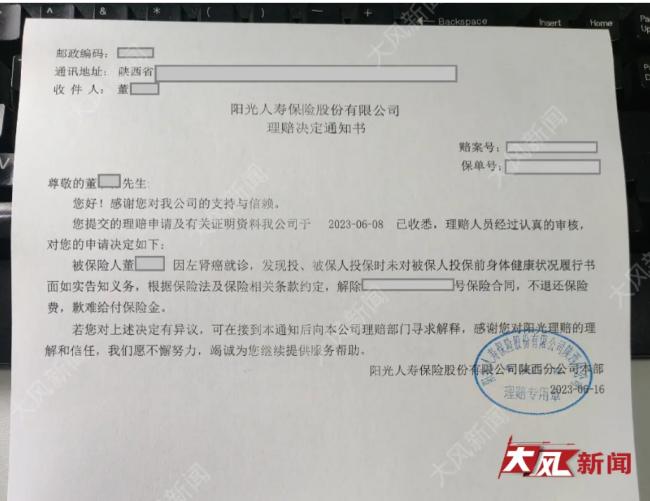

2023年6月6日,陽光人壽保險股份有限公司陝西分公司出具的《陽光人壽理賠決定通知書》,他不僅被直接拒賠同時還單方終止合同。

董先生稱,陽光人壽陝西分公司給出的拒賠理由是:「投保前未對被保人投保前身體健康狀況履行書面如實告知義務。」依據是被投保前三年的體檢報告中其有脂肪肝。

保險公司承認:未要求被保人提供相應的體檢報告

7月5日下午2時許,大風新聞記者來到陽光人壽陝西分公司,該公司辦公室負責人針對此事作出回應。

針對大風新聞記者詢問,2023年6月6日給董先生出具的《陽光人壽理賠決定通知書》是否為該公司文件?

該公司辦公室負責人介紹,確係該公司給予董先生的拒賠通知函。

那麼該公司拒賠的理由是什麼呢?

該負責人回復稱,董先生涉及本次險種健康告知,被保人投保時未對被保人投保前身體健康狀況履行書面如實告知義務。

針對記者詢問,該公司在與董先生簽訂投保合同時,是否要求其提供相應的體檢報告?

該負責人答,這個沒有要求,行業裏面都是這樣操作的。按照要求被投保人最近幾年身體健康,無住院記錄。

那麼按照銀保監會等部門的要求,對於被投保人後期電話詢問時,是否會問及被投保人身體健康情況呢?電話回訪的內容是什麼呢?

該負責人答,保險公司電話回訪的內容主要核實,被投保人是否是本人投保、對合同條款內容是否看過等,並不會專門詢問其健康問題。

當記者進一步詢問,如果沒有董先生三年的體檢報告,其目前被醫院診斷的「左腎癌」,是否屬於理賠範圍?

陽光人壽陝西分公司辦公室負責人表示,如果被投保人董先生投保之前是健康體且首次理賠,則屬於理賠範圍。

簽約前保險公司「健康信息告知」8項病症,並未包含「脂肪肝」

在大風新聞記者的採訪中,陽光人壽陝西分公司關於董先生投保拒賠的理由是:「投保前未對被保人投保前身體健康狀況履行書面如實告知義務。」

在此前讓董先生主動解除合同的《協議書》中,關於雙方解除合同有這樣的描述:「本次經調查核實:投保人董先生2019.5.9體檢,體重指數偏高、高血壓、脂肪肝、白細胞偏高史;2020.12.10體檢,高血壓、甘油三酯偏高、高尿酸血症、穀氨酰轉肽酶偏高、脂肪肝;2021.12.31體檢,甘油三酯偏高、谷丙轉氨酶、脂肪肝、右膝關節腔少量積液。」

記者在查閱董先生2022年03月31日投保時的《陽光人壽保險合同》時發現,在該合同《健康信息告知》中,有這樣一條描述,即:被保險人是否曾存在或被告知懷疑存在下列症狀或疾病,列出了腫瘤、結節和息肉等8項病症要求確認。

但對比《協議書》中有關董先生體檢內容,均不在《健康信息告知》8項病症項目。

律師觀點:保險公司應當按照合同約定向董先生理賠

陝西同步律師事務所馬聰律師認為,根據最高人民法院關於適用《中華人民共和國保險法》若干問題的解釋(二)第六條第一款之規定,投保人的告知義務限於保險人詢問的範圍和內容,即保險人沒有詢問的內容,投保人無需主動告知。第二款規定,保險公司以投保人違反了對投保單詢問表中所列概括性條款的如實告知義務為由請求解除合同的,人民法院不予支持,但該概括性條款有具體內容的除外。」

一般保險公司出具的保險合同內容中,有一頁為《被保險人健康告知》,該頁需投保人明確被保險人是否存在上述疾病或住院等情形,一般該告知系格式條款,條目眾多、項目繁多,在不做出特別說明和提示的情況,極其不易注意到。如果該類格式條款保險公司未予以顯著提示並告知,投保人即使已確認均無該頁所示情況或疾病,也無法確認投保人存在故意或重大過失未告知情形。

在司法實務中,因為保險公司具有相關專業知識,法院通常會將是否明確履行了說明義務的舉證責任分配給保險公司,如果保險公司無法提供證據證明投保人在詢問範圍內存在故意或重大過失未告知情形,保險公司則無法依據投保人未履行如實告知義務而解除合同。

本案中,根據已有事實可知,陽光人壽負責人明確承認其在與董先生簽訂投保合同時,並未要求對方提供相應的體檢報告,且在投保時向董先生出具的《健康信息告知》中也並未註明存在「脂肪肝」這一病症就禁止投保的條款,因此可以確定陽光人壽在投保時並未就該病症履行明確的說明義務,其拒絕賠付的行為無效,應當按照保險合同的相關標準向董先生理賠。

{kind=link}