前些日子,日本存儲企業鎧俠(Kioxia)又開始和西部數據眉來眼去,如果收購成行,金額可能超過200億美元。

鎧俠的前身是東芝的存儲器部門,後者在1987年發明了閃存(NAND Flash),以此躋身存儲市場主流玩家。2018年,東芝因為核電業務暴雷、財務造假等一系列麻煩,被迫將這筆核心資產轉賣給了一個貝恩資本牽頭的財團。

貝恩資本的原計劃是趁熱打鐵,把鎧俠送上市,結果以疫情為代表的一連串黑天鵝接踵而至。

因此,急於解套的貝恩資本又找到了西部數據,而這回着急的是日本官方。

鎧俠是日本在存儲市場的最後一顆棋子,而存儲之於日本又有着強烈的象徵意義,它曾經是日本半導體產業的一塊金字招牌。上世紀80年代,日本幾乎壟斷了全球的存儲市場。

然而,經過數十年的漫長拉鋸,以三星為首的韓國企業幾度擊潰日企,徹底坐穩了「存儲之王」的寶座。

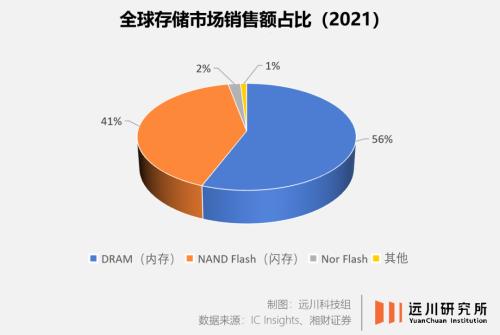

從商業角度看,存儲是半導體產業的支柱之一,主要產品包括內存、硬盤、閃存等等。2021年,存儲市場規模近1600億美元,佔據整個半導體市場近三分之一。

一旦鎧俠賣身成功,日本將徹底退出全球存儲市場。

日本經產省在2018年願意讓貝恩資本接盤,一個關鍵原因就是後者只給錢不管事,這樣,鎧俠的生產能力和技術儲備可以留在日本。然而全球半導體產業不景氣,堅定的政治立場也要與現實的商業利益權衡。

面對此情此景,最有感觸的可能是一位名叫坂本幸雄的日本人。

坂本幸雄是日本存儲企業爾必達的社長,Elpida這個詞來自希臘語,意思是「希望」。爾必達成立於世紀初日本半導體產業風雨飄搖的年代,由日立、NEC和三菱三家企業的存儲部門組合而來,肩負着重振日本半導體產業的使命。

沒想到鏖戰10年,爾必達被韓國人打到破產,最後一點家當也被美國的美光打包收走。

破產發佈會上的坂本幸雄

爾必達破產的2012年,也是日本的電子產業全線崩潰的年份。在金融危機的餘波中,日本各大半導體企業齊刷刷的虧損,電子產業的整體產值垮到了不到2000年的一半。

一個支柱產業的坍塌,疊加兩個東亞國家的歷史恩怨,讓爾必達的破產成為了日本產業界反覆咀嚼研究的對象,作為當事人的坂本幸雄更是如鯁在喉。

在後來無數採訪中,已經到法定延遲退休年齡的坂本幸雄三番五次表達了自己的不甘:

不希望以失敗結束職業生涯。

但日本已經失去了東山再起的信心,爾必達的失敗又讓坂本幸雄成為了「日本的罪人」。坂本幸雄只能一邊收拾爾必達破產的爛攤子,一邊在寫書回憶人生。

但在此時,一個新的變量加入,坂本幸雄的人生再一次轉動了起來。

中國人來了。

技術的陷阱

存儲產品五花八門,但市場比較大的只有兩種——內存(DRAM)和閃存(NAND Flash),兩者長期佔據了整個市場的56%和41%。爾必達的拳頭產品,就是市場需求量最大的DRAM晶片。

爾必達破產發佈會上,坂本幸雄心有不甘的留下了一句「爾必達技術水平很高」。日本學界反思自身時,一個常見的觀點是「日本沒有輸在技術上」。

這話實際上也沒錯,2005年,日本學者湯之上隆做客爾必達,發現當時主流的512M DRAM顆粒,爾必達可以把良率做到驚人的98%,而三星只有83%,這也成為了各路分析師看好爾必達的重要原因。

但事實並非如此,在晶片製造環節,把良率從60%提高到80%相對比較容易,如果要進一步提高到90%以上,成本很可能會增加好幾倍。比如為了達到98%的良率,爾必達的製造設備吞吐量(晶圓的處理效率)只有三星的1/2,那麼如果要生產同樣數量的晶片,爾必達的設備成本就比三星多了一倍。

最終,技術水平更高的爾必達利潤率只有3%,而三星電子則高達30%。

爾必達廣島工廠

如果市場規模持續增長,3%也許也能活得很好。但DRAM偏偏是個周期性很強的品類——由於技術穩定疊代,DRAM每隔幾年就會來一次新產線替代舊產線,這個過程中的供需錯配,就會形成價格周期。

另外,由於DRAM標準化程度極高,核心的競爭力就是通過擴大產能攤薄成本。湯之上隆曾在書中總結:真正重要的是降低每個DRAM的成本,增加利潤。即使利用世界頂尖的精密加工技術實現了100%的成品率,只要單個DRAM的成本增加,這種努力也毫無意義。

這種周期性也塑造了這個行業獨特的競爭特點——在DRAM價格下跌、產能過剩的時期大舉擴產,頂住虧損擠壓競爭對手的份額。三星就憑藉這種手段,一步一步坐上了存儲的老大。

2008年前後,由於Windows Vista銷量低迷,DRAM供過於求價格狂跌,隨後金融危機過境,半導體市場需求萎靡,認為「DRAM跌破1美元是天方夜譚」的坂本幸雄求錘得錘,眼睜睜的目睹DRAM顆粒一路下探到了0.31美元。

隨後,三星再度掏出反周期大法,繼續下殺DRAM價格,擠死競爭對手。

在三星的屠刀之下,積累了天量虧損和負債爾必達節節敗退,最終宣佈破產,被美光以20億美元的白菜價收入囊中。經歷了日本電子產業的黃金年代,DRAM僅存的碩果敗於自己手中,自然讓坂本幸雄耿耿於懷。

眼看日本政府出資都止不住失血,坂本幸雄只得四處求援,而最積極的回應聲,來自中國台灣。

日本人、大陸人、台灣人

三星正舉着反周期大刀四處亂砍時,寶島的半導體產業也元氣大傷,人稱「台灣內存教父」的高啟全計劃整合寶島現存6家內存廠商,共同出資50億至80億台幣,以換取爾必達全部核心技術。一旦成功,寶島將誕生一家「內存版台積電」。

高啟全出身台北礦業望族,早年留學美國,1987年加入台積電,當了一段時間6寸晶圓廠廠長。1995年,高啟全和台塑創始人王永慶之子王文洋一起創辦了南亞科技和華亞科技,依靠日企和德企的技術授權製造DRAM晶片。

高啟全

金融危機期間,德國DRAM廠商奇夢達被打到收攤,台塑出資109億新台幣,讓美光接盤了奇夢達持有的華亞科技股權,給後者續了命。

面板和DRAM在島內被稱為「兩大兆元產業」,但都在金融危機中損失慘重。爾必達倒閉前,坂本幸雄一度希望通過專利授權的方式,聯合寶島廠商一起「抗韓」,結果這個宏偉計劃因為時任美光CEO史蒂夫·阿普爾頓的戲劇性身亡,失去了最重要的接盤俠,最終折戟。

金融危機後,同時,寶島對內存的投資又畏畏縮縮。台灣省當局曾計劃籌款300億台幣支援內存企業,遭到了輿論一致反對。面對南亞/華亞科技持續虧損,台塑也不願意繼續掏錢。

2015年前後,高啟全希望華亞科技增資150億至200億元,以轉進20納米製程研發,拉近與三星和SK海力士的距離,結果因為股價大跌作罷。

隨後,高啟全宣佈從南亞科技退休,加入了一家名叫紫光的大陸公司。

中國大陸對存儲的需求量一直相當驚人,2022年,大陸進口了2.8億台存儲產品,進口金額高達229.9億美元,接近天然氣進口額的三分之一[5]。但與之對應,直到2017年,中國自主生產的內存、閃存數量仍是0,完完全全被卡住了脖子。

2014年9月,規模千億的國家集成電路產業基金掛牌成立,由財政部和國家開發銀行等實力單位出資,給大陸半導體產業注入了一針強心劑。同一時期,高啟全結識了日後落馬的趙偉國,後者當時正準備收購內存領域的老三美光,一口氣開價230億美元,把華盛頓的美國政客嚇得不輕。

美國顯然不會放任大陸存儲企業崛起,收購美光的計劃不出意外以失敗告終。爾必達當初山窮水盡時,弘毅投資曾聯合TPG競購,也因為類似原因功虧一簣。

然而,高啟全卻從中嗅到了山雨欲來的徵兆。這片由韓、美壟斷的市場突然出現了新的變數,一場存儲新戰爭即將拉開帷幕。

夾縫中誕生的奇蹟

面對卡脖子,輿論常有一個認知誤區:當年那麼困難都做出了兩彈一星,如今卡脖子也難不倒中國。

問題在於,以存儲產品為代表的整個晶片產業需要面臨直接的全球商業競爭,正如湯之上隆對爾必達失敗的總結,技術的攻堅往往只是其中一個環節,產能的擴張,生產環節的優化往往也是決定利潤率的核心。

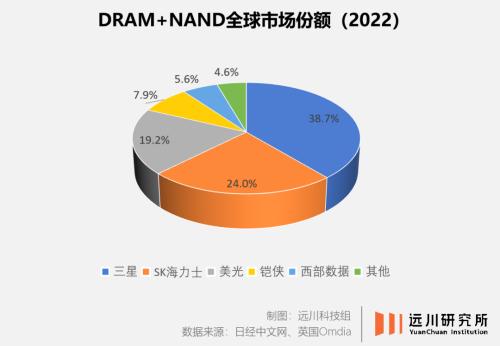

擊敗日本後,三星已連續30年穩居內存市場第一,連續20年穩居閃存市場第一,難求一敗。

頭部廠商能夠屹立不倒的第一件法寶,是專利。

經歷過漫長戰爭之後,內存技術趨於成熟,相關專利高度集中在頭部廠商手中。如今,能夠量產最新一代DDR5內存晶片的廠商,只有三星、SK海力士與美光三巨頭;DDR5與前代DDR4兩款內存晶片吃掉了9成的市場份額,只有買下最先進專利,中國大陸公司才有資格坐上牌桌。

同時,每隔1-2年,三巨頭便會更新一代內存產品,這又加大了技術追趕的難度。

不過,命運即使對它最喜愛的寵兒也不會永遠慷慨大度——在兩個意想不到的地方,巨頭與韓、美的宰制出現了細微的裂痕。

第一個是閃存(NAND Flash)。

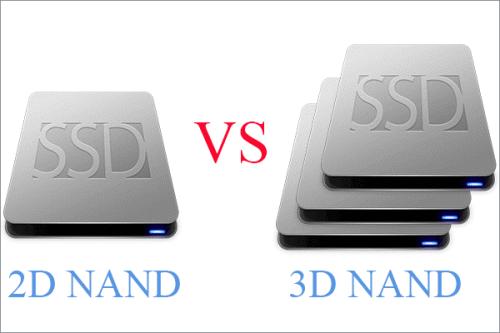

彼時,主流的2D技術已陷入瓶頸。

由於單塊晶片堆疊的電晶體達到上限,產品性能已觸頂。因此從2013年開始,三星率先開啟技術革命,生產出全球第一塊3D閃存,通過向上堆疊層數,進而突破性能上限。

舉個不太恰當的例子,2D閃存像是不斷做大一塊肉餅的牛肉漢堡,而3D閃存則接近於疊加了無數層餡料的超級巨無霸。

閃存

技術的革命性疊代,需要全新的設備與產線,所有人都得重新起跑,沒有了時間這座大山。另外,閃存領域的專利集中度相對較低,上牌桌的門檻相對不那麼苛刻。該市場的爆發始於2000年後,三星沒來得及完全一統天下。

全新的3D閃存技術即將落地前,三星、海力士、美光等老面孔先後遞交了相關專利申請。但這一回,一同參與競爭的還有一張中國面孔——中科院微電子所,依靠十多年間在專利上的一些積累,替中國保留了上牌桌的機會。

2015年末,對寶島產業界徹底失望的高啟全轉投紫光集團,成功說服趙偉國將發展重心轉向閃存。在他的帶領下,一家名為「長江存儲」的子公司低調成立。

最終,微電子所不僅向長江存儲授權了1000多項閃存專利,更直接派出了工程師團隊現場支援。2017年底,長江存儲的實驗室誕生了第一款自主研發的3D閃存,堆疊層數達到了32層。

空白了數十年的國產存儲,終於實現了從無到有的突破。只是相比頭部的三星,長存的成果晚了足足四年半,根本掀不起什麼風浪。

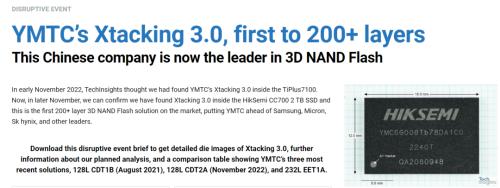

然而在2018年,長存公佈了一項名為Xtacking架構的新技術。如果按照它的架構設計來疊「漢堡肉餅」,研發效率將大幅提升。加速buff的加持之下,意想不到的事發生了。

2022年11月,美國科技諮詢公司TechInsights在研究海康威視的CC700固態硬盤時,發現了一個恐怖故事:

該產品採用了長存的閃存晶片,其技術水平居然達到了232層。同一時間,三星、美光、SK海力士等同行的232層晶片才剛開啟商業化。

當年不值一提的國產閃存,如今卻默默打出一張王炸。

存儲舊世界的第二道細微裂痕,發生在NOR閃存(NOR Flash)領域。NOR是另一類閃存產品,主要適用於Switch遊戲機,以及無線耳機、汽車智能化等物聯網領域。由於缺少智能手機那樣的超級下游,因此市場份額只有2%左右,小到可以忽略不計。

2017年,NOR閃存的市場規模僅有24億美元,美光甚至沒胃口吃,乾脆收攤不幹了。

然而,物聯網的日漸繁榮做大了NOR閃存的蛋糕,而此時入局的國產企業兆易創新,直接暢通無阻地衝到了全球第三。

中國大陸的存儲領域的迅速崛起,既有一些偶然因素,比如長存碰巧趕上了閃存技術革命的節點,而兆易則撿漏了巨頭忽視的一寸土地。但更重要的是,在日本退出後,能夠調動大量人才和資金投入的經濟體已經所剩無幾,中國大陸幾乎是唯一的潛在的新玩家。

長存的攻堅團隊中,充斥着大量來自中科院的工程師;而給兆易代工的合肥長鑫,則由合肥政府一手牽頭組建。

2019年,合肥長鑫又在機緣巧合之下買到了德國內存企業奇夢達的遺產:1000萬份內存技術文件。這意味着存儲領域最大的市場DRAM,終於在大陸有了落地的可能。彼時距離奇夢達破產,已經過去了整整10年。

無數偶然與必然交織,讓中國坐上了這個產業的牌桌。2018年,高啟全曾在採訪時表達了對未來的美好期望,「長江存儲希望在2023年左右達到20%的全球市場佔有率[9]。」

2020年,感覺惡氣已出的高啟全就宣佈退休。2022年剛剛過去,長江存儲的市佔率約為5%,離高啟全的預期相去甚遠。迎接這些存儲新玩家的,是更加艱險的磨難。

再起硝煙

2022年6月,美國「民間組織」China Tech Threat(中國科技威脅)發佈了一份頗具影響力的報告,「晶片賣國:蘋果與長江存儲的合作將如何威脅國家安全」,報告內容基本能被標題概括。

隨後,多位美國議員公開為報告站台,在社交媒體上慷慨陳詞,輪流給庫克扣帽子[10]。

蘋果的算盤其實沒有那麼複雜——其關鍵的閃存供應商三星是自己在手機市場的最大競爭對手,蘋果只能依靠SK海力士與鎧俠的供貨,分散風險。長存強勢崛起,讓蘋果有了更多選擇的餘地。但到了年底,美國正式制裁長存,將其納入了「實體清單」,蘋果只能認栽。

技術封鎖只是突圍的第一道難關,面對壟斷巨頭與國家意志的合謀,國產存儲還有九九八十一難要闖。而首當其衝的,便是輿論施壓——長存正因此失去了一個跑馬圈地的絕佳機會。

這才只是開始,剩下兩把武器更是刀刀見紅。

第一把利器叫關鍵設備制裁。

閃存量產過程中,極度依賴名為蝕刻機的關鍵設備。閃存堆疊的層數越高,所需求的蝕刻機也越多。在這個市場,美國泛林的蝕刻機佔據半數以上份額,是長存設備的主要來源。美國制裁後,泛林砍掉了大批長存的訂單,並撤走了調試、維修設備的駐廠工程師。

所以,眼看柳暗花明,實際卻寸步難行。在這個極度依賴大規模生產能力的領域,長存空有232層閃存技術,但已無力進一步擴產。制裁一個月後,國產之光陷入裁員窘境。

蝕刻機

而在內存領域,國內企業頭上同樣懸着一把刀。合肥長鑫剛剛在舊款內存構成的利基市場站穩腳跟,但一線內存廠商製程已逼近10納米,如果繼續疊代,光刻機將成為必須的生產工具。

第二把刀叫價格戰。

市佔率更高的廠商能影響定價,三星曾憑此擊潰了爾必達。2019年,三星、SK海力士、美光故技重施,卡在合肥長鑫量產的節點同時擴產,直接導致內存價格在2019年底跌至冰點,迫使國產內存上市即虧損。

夾擊、封鎖、打壓,註定將會是存儲突圍之路的底色。

高啟全退休後,接任他職位的是前爾必達社長坂本幸雄。實際上,他比高啟全更早來到中國,曾成立過一家叫Sino King Technology的內存設計開發公司。當時他尋找的第一個合作方,正是前文提到的合肥長鑫。然而,長鑫最終選擇與兆易搭夥,坂本幸雄的第一次復仇宣告失敗。

加入紫光沒多久,由於紫光本身的問題,這位「日本復仇者」再次流離失所。

2022年6月,坂本幸雄的名字出現在了深圳昇維旭的公司名單上。該公司由深圳國資100%控股,寄託了深圳攻堅存儲領域的決心。而此時的坂本幸雄已經75歲了,這可能是他生命中最後一次向韓國人發起衝鋒。

尾聲

2022年底,「國民老公」宋仲基主演的韓劇《財閥家的小兒子》在全球熱播。該劇講述了生前被順洋財閥陷害的男主角,轉生成了財閥家的小兒子,精心策劃復仇的故事。

劇中曾有一段順洋集團做內存的故事:

彼時順洋的內存虧損嚴重,正猶豫是否放棄,在男主的勸說下,順洋逆勢籌集資金收購了海外的內存廠,最終壟斷了這個行業。

順洋集團的現實原型其實就是三星,在真實的歷史中,三星存儲業務的發展遠遠沒有劇中那般順利。

早在70年代,三星便和日本三洋成立合資公司,為三洋貼牌生產電視;隨後和夏普共同生產液晶面板。但三星面對的是日本對技術細節的嚴防死守:不允許三星人員靠近電話機房、禁止參與技術討論,甚至連工廠內部架構、尺寸都拒絕提供。

1980年,日本比美國提早半年量產64K容量DRAM,大大刺激了韓國人。李秉喆力排眾議,決定推進半導體項目,從美光手中買來了64K DRAM的專利技術,1983年,三星才將專利消化完,成功量產,起步即落後。

當時,日本已經提早美國兩年生產出了256K DRAM,三星投產即落後。1986年,日本在全球半導體市場中的份額已經接近一半。接下來,韓國人開始了漫長的追趕。

他們是怎麼做的呢?先把技術差距縮小到4年,下一代產品縮小到2年,再下一代縮小到1年,接着是6個月、3個月。直到1994年,三星才率先開發了256M內存,領先優勢不過幾個月而已。在這個過程中,三星需要長期忍受巨大的虧損,公司負債率一度高達300%。

李秉喆帶着青年時期李健熙視察公司

80年代,束手無策的三星一度派出員工去日本工廠散步,希望能靠腳步來測算出工廠的面積。後來,三星一度對日本半導體公司高管猛轟糖衣炮彈,東芝半導體部部長西剛川就沒招架住,成為了關鍵的帶路黨,主動帶着三星參觀了一圈工廠。

高不可測的技術壁壘,疊加大規模的生產製造,使得這個產業既需要踏准技術浪潮的敏銳,又依賴舉國押注的魄力,無數拔地而起的生產車間和實驗室里千百次對比試驗塑造着產業鏈的格局,中日韓三國似乎也都在重複着這樣的劇本。

一個產業的快意恩仇,遠遠沒有人們想像中那麼簡單。

{kind=link}