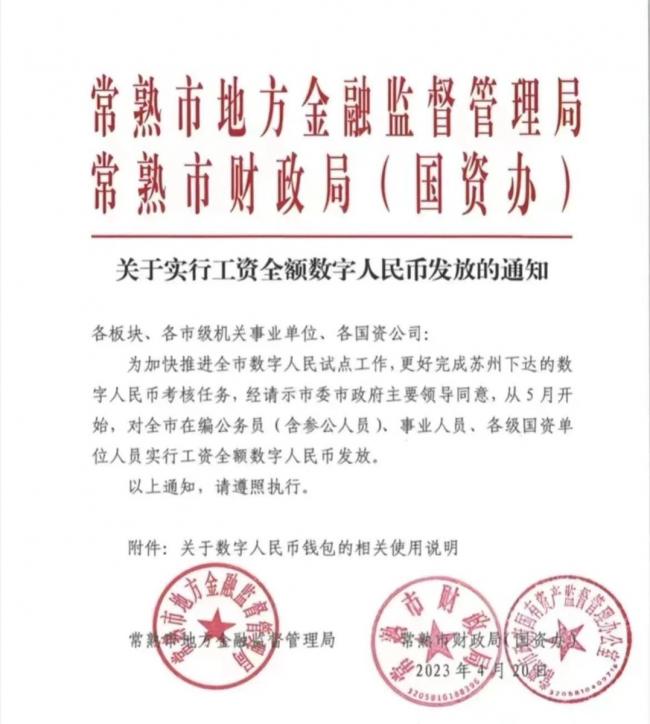

「數字人民幣」現在已經算是正式推出了,江蘇常熟都開始用數字人民幣發工資了。

接下來大概率會有一波官方的加速推廣。對這個玄乎的東西到底是什麼,我下面用普通話來翻譯一下:

1、對數字幣「錢包」這個APP,大家可以理解為一台神奇的攝像機,它對着一張一塊錢的人民幣現鈔拍一下照片,唰的一聲,這張現鈔就被吸進了機器裏面,變成了一張一塊錢的數字幣。想要花錢的時候,你把這張照片傳給別人,就相當於花了一塊錢現鈔。在本質上,數字幣就是照片形式的現鈔,傳照片就是花現鈔。

2、站在這個角度上看,所謂推廣數字幣,其實就是推廣這個叫做「錢包」的APP。數字幣本身沒啥技術含量,一張可以當現金花的照片而已。關鍵是這個APP。

3、如果大家習慣了使用「錢包」這個APP來進行支付,微信支付和支付寶的使用率毫無疑問就會大幅度降低。所以馬化騰和馬雲很緊張。

4、問題的關鍵在於,大家為什麼要使用「錢包」這個APP?微信支付建立在微信聊天的基礎之上,其實是一個附屬功能;支付寶建立在淘寶購物的基礎之上,其實也是一個附屬功能。當然,這兩個附屬功能現在做得很大,有一種喧賓奪主的氣勢,不過大家習慣使用這兩個支付工具,本質上依然是因為方便

一個APP可以解決很多問題,而不只是用於支付。

5、純粹用於支付的APP,此前存在過很多,比如「壹錢包」這種。由於功能過於單一,大家其實並不樂意使用,推廣難度很大。

6、這次的數字幣「錢包」由央行主持推廣,它要想成功推廣一個純粹的支付型APP,那麼它就必須給這個APP以更多的附加值。

如果只附加支付水電煤氣費這些功能的話,意義不大,這些功能支付寶已經做到極致了,老百姓沒理由放棄支付寶而選擇這個功能單一的錢包APP。

7、當然,央行可以強制推廣。比如國有單位發工資,全都發進錢包APP里。這個搞法非常極端,如果要搞到這一步,其實算是央行輸了。

8、我個人的建議是:央行可以打通錢包APP與個稅APP這兩個官方APP,兩者形成相互綁定關係,猶如支付寶與淘寶之間的相互綁定一樣。個人報稅和退稅都使用數字幣,這就立刻形成了無法迴避的使用場景,老百姓的使用頻率將會立刻大幅度上升。同時,使用錢包APP進行消費達到一定金額可以自動抵扣一定數額的個人所得稅,比如每五萬元的錢包APP消費可以抵扣5千個稅。由此既可以推動消費,又能推廣數字幣的使用。可謂是兩全其美。不過央行與財稅部門之間的矛盾由來已久,能不能在這兩個APP的使用上達成如此深度的綁定,還是一個巨大的疑問。

9、除了上面第八條建議能夠賦予數字幣的錢包APP以一定的社會意義之外,數字幣本身並沒有更多的意義了。它的本質就是一張現鈔的照片而已,解決不了太多的問題,或許最大的意義是解決了印鈔的成本問題,不再需要砍樹造紙,更環保了。所以對印鈔廠工人來說這事算是個利差。

10、至於說數字幣的存在導致銀行可以很方便的推出「存款負利率」之類的政策,我個人不是很相信。存款方式從存現鈔變成存照片罷了,跟銀行能不能推出負利率,一條毛線的關係都沒有。能推負利率早就推了,不能推的話以後也推不了。

11、同樣的,數字人民幣也要講究發行規則。並不是說有了數字人民幣央行就被放開了手腳,可以隨便印錢了。它要把這張數字幣的照片發出來,同樣要遵循現在的人民幣發行規則:以外匯為錨,或者以債為錨。目前這兩種錨來說,外匯增量已經沒有了,每年都在緩慢的下降。於是央行越來越偏向於以債為錨,也就是需要有最終借款人借錢,人民幣才能印得出來。

12、綜合來說,要麼央行和財稅部門深度聯手,賦予數字幣錢包APP以更廣泛的社會意義;要麼央行強迫所有國有單位員工使用;要麼這個事就沒啥意義,微信和支付寶虛驚一場。就這三種可能性了。說完了。

{kind=link}