近日,在赴貴陽貴安、遵義、畢節等地市調研後,貴州省人民政府發展研究中心對於貴州債務化解問題,不甚有信心。

「受制於財力水平有限,化債工作推進異常艱難,僅依靠自身能力已無法得到有效解決」,下一步,調研組將「積極向國研中心爭取智力支持,為化解貴州地方政府債務提出差異化、可操作的建議」。

明喊「無力自救」,意圖「向上求援」的貴州,到底出了怎樣的債務問題?

貴州欠了多少債?

在「無力自救」的官方表態之前,貴州省的地方債務風險,已顯露於一則A股上市公司公告。

2023年1月20日,A股上市公司「保利聯合」發佈業績預告,稱公司應收賬款客戶多為貴州政府平台公司,基於貴州省地方債務風險擴大,出于謹慎性原則,預計計提信用減值準備9.6567億元。

這表明,貴州省的債務風險餘波,已開始對實體經濟產生實質性衝擊。

那麼,當下的貴州省地方債務規模到底有多大?

一般而言,地方政府債務包括兩部分,一是法定限額內的政府債務,二是地方隱性債務。

2015年正式實施的新《預算法》,授予了地方政府公開發行債券權,但各地政府舉債不得突破當年批准的限額。而法定限額內的政府債務,由於其融資渠道為公開透明的債券市場,因此也被稱為顯性債務。

隱性債務,則是指地方政府在法定債限額之外,直接或承諾以財政資金償還、違法提供擔保等方式舉借的債務。其中,地方融資平台公司是地方隱性債務最大的舉債主體。

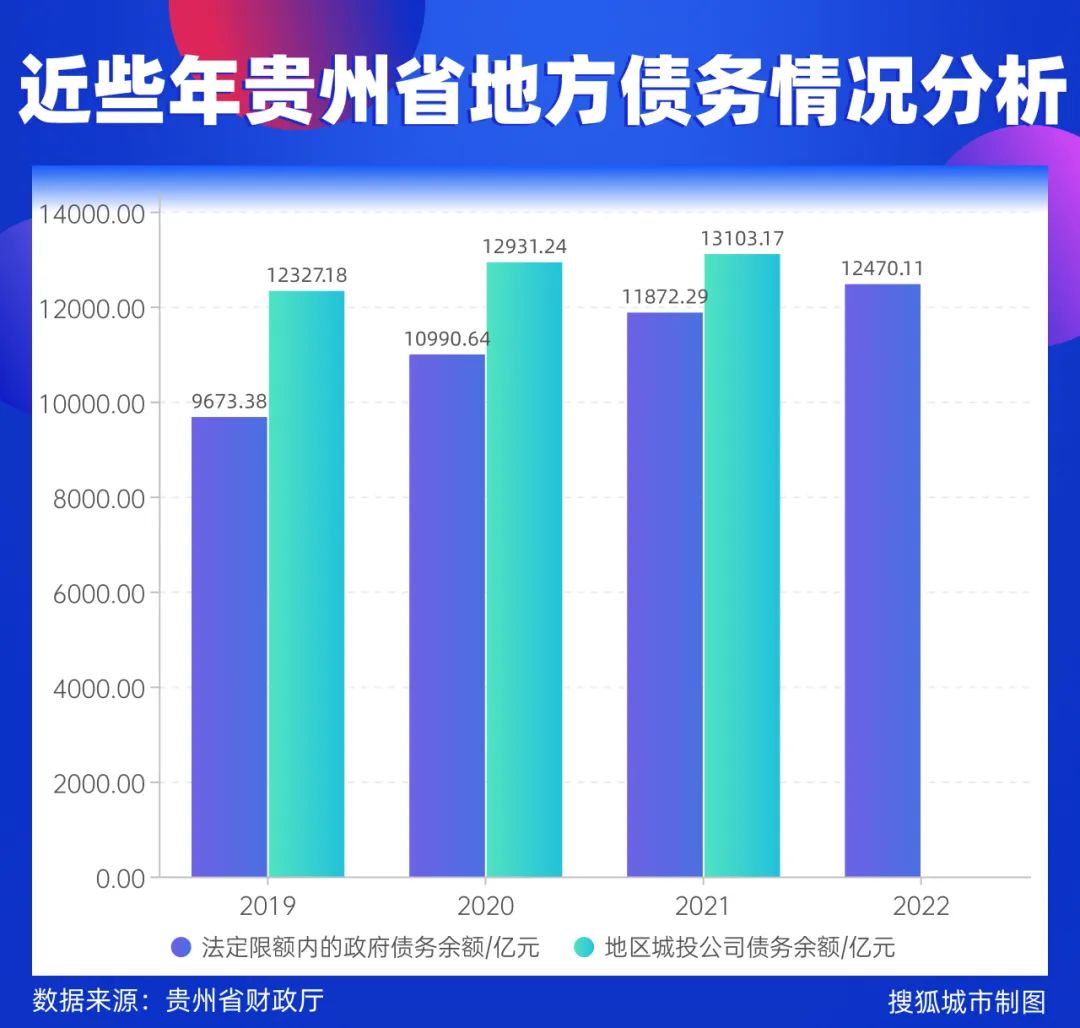

據貴州省財政廳數據,近些年,貴州省法定限額內的政府債務餘額逐年增長,至2022年已達12470.11億元。

近些年貴州省地方債務情況分析/搜狐城市製圖

而有關貴州省隱性債務規模,目前尚無官方來源的確切數據。

但貴州省財政廳公佈的《貴州省人民政府債券2022年跟蹤信用評級報告》(下文簡稱《報告》)中,透露了貴州省地區城投公司債務餘額。截至2021年,貴州省城投公司債務餘額為13103.17億元。

不知出於何種顧慮,《報告》並未直接以「法定限額內的政府債務餘額+城投公司債務餘額」的方式,計算貴州地區政府債務規模,而是以「地方政府直接債務餘額+地區城投公司債務餘額*50%」的方式進行了調整。

《報告》顯示,2021年貴州省調整後的政府債務餘額為18423.88億元,調整後的政府債務率(政府債務餘額/財政總收入),政府負債率(政府債務餘額/GDP)分別達到244.80%、94.06%。

而即便是調整後的數據,貴州的政府債務率也仍然遠高於國際通行的100%-120%的警戒標準,其負債率也大幅高於歐盟60%的警戒線。

貴安遵義債務拉響紅色預警

貴州高負債之下,各個地市州又是何許光景?

由於地方政府對隱性債務的諱莫如深,各地市州政府債務的具體數值難以探知。不過,藉由財政部建立的債務風險等級評定預警機制,我們得以窺見各地的債務風險水平。

為綜合評估地方債務規模與其償債能力匹配情況,2019年,財政部建立前述預警機制,對各地隱性債務加法定限額內政府債務的風險情況進行測算評估,並按照債務率由高到低設定為紅、橙、黃、綠四個風險等級,具體標準為紅(債務率>300%)、橙(200≦債務率﹤300%)、黃(120%≦債務率﹤200%)、綠(債務率﹤120%)。

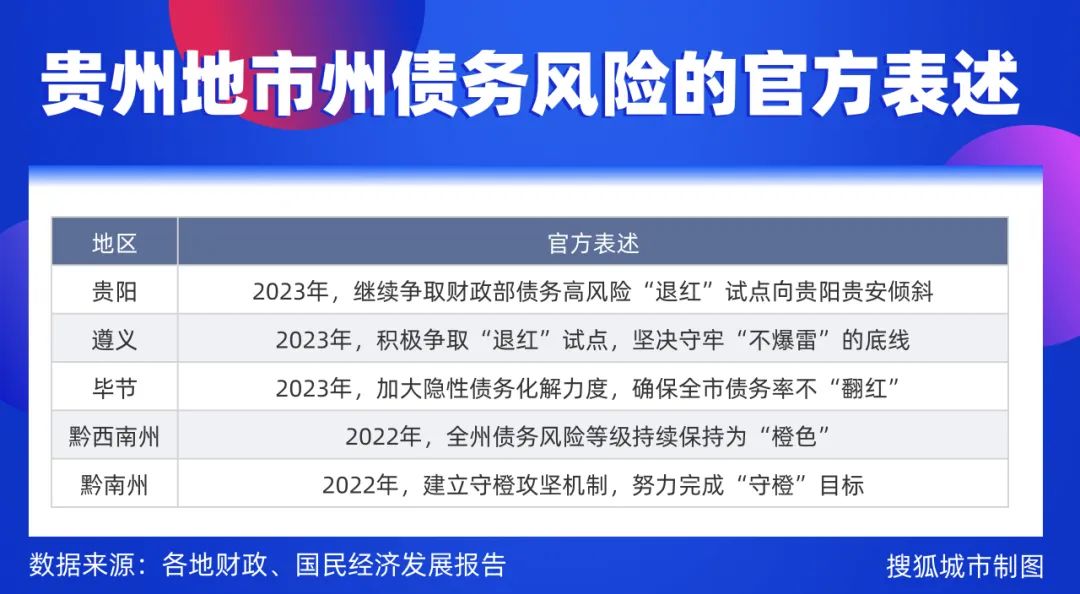

而貴州下轄地市州的債務風險等級,就「隱藏」於官方文件的政策表述中。

貴陽市財政局,在部署2023年財政重點工作任務時,提出「繼續爭取財政部債務高風險『退紅』試點向貴陽貴安傾斜,竭盡全力多措並舉做好全市債務風險防範化解工作。」而爭取「退紅」試點即表明,貴陽貴安的政府債務風險已達最高檔的「紅色」。

有關貴州省下轄地市州債務風險的官方表述/搜狐城市製圖

同樣的邏輯也適用於遵義。

遵義市政府在部署2023年經濟社會發展主要任務時,同樣提出「積極爭取『退紅』試點,堅決守牢『不爆雷』的底線」。這也便表明,2022年,遵義市政府債務風險也已達最高檔的「紅色」。

與貴陽貴安、遵義相比,畢節、黔西南州、黔南州的政府債務風險略低一檔,三地風險等級均為「橙色」。為了守住債務風險「橙色」等級目標底線,2022年,黔南州特制定「守橙保衛戰」攻堅方案,組建工作專班化解債務風險。

貴陽畢節融資還本

債務當前,如何還錢?

就2023年法定限額內的政府債務,貴陽和畢節便列明了具體的債務安排。2023年,貴陽、畢節法定限額內的地方政府債券還本預算數分別為324.80、151.59億元。

不過這筆錢從何而來?答案不是財政預算安排,而是再融資債券。

面對324.80億元的還本債務,貴陽市財政預算安排金額為0,還本重壓由再融資債券承擔。同樣,畢節也僅安排了不到8百萬元的財政預算用於還本,其餘150餘億元的還本任務由再融資債券負責。

但再融資債券的實質是借新還舊,而並非自身造血能力,從長遠來看,並非財政可持續的方案。

貴陽畢節2023年地方政府債券還本付息情況/搜狐城市製圖

此外,除了還本任務外,貴陽與畢節還面臨着巨大的付息壓力。兩地2023年付息預算數分別為119.75、47.92億元。

有關付息的資金來源,貴陽與畢節雖未列明,但從遵義等地的政府實踐來看,這筆錢基本源於地方政府預算安排。

據遵義市財政局,2022年,全市通過預算安排償還政府債券利息支出64.28億元,其中,通過一般公共預算安排一般債券利息支出41.16億元,通過政府性基金預算安排專項債券利息支出23.12億元。

然而,受經濟周期影響,財政收入緊張,同時剛性支出難減、賣地收入下跌,地方政府的還債壓力可見一斑。

此外,還需指出的是,此處貴陽、畢節所列的還債安排,尚且只是法定限額內的政府債務。至於地方隱性債務,如何還本付息還是一本不公開的賬單,但可以肯定的是,其還債壓力同樣不輕鬆,尤其是在政府債務高風險地區。

「時間換空間」

已拉響債務風險紅色預警的遵義,其最大的城投集團——遵義道橋就險些「暴雷」。

遵義道橋的控股股東為遵義市國有資產監督管理委員會,持股比例為100%,實際控制人為遵義市人民政府。該公司主要負責遵義市公路工程施工、城市基礎設施建設、房地產開發和土地整理等業務。

但自2020年初,遵義道橋就陸續曝出債務違約的新聞,並且截至2022年12月15日,遵義道橋存在158條被執行人信息。

不過,幸運的是,貴州城投平台的債務化解獲得了政策支持。

2022年1月,國務院發佈《關於支持貴州在新時代西部大開發上闖新路的意見》,提出在落實地方政府化債責任和不新增地方政府隱性債務的前提下,允許融資平台公司對符合條件的存量隱性債務,與金融機構協商進行適當的展期和債務重組。

當年9月,財政部發佈《支持貴州加快提升財政治理能力奮力闖出高質量發展新路的實施方案》,在國發2號文的表述上,新增「降低債務利息成本」。

在上述政策指引下,遵義道橋順利通過了展期、降息的債務重組方案,得以通過時間來換取債務化解的空間。

2022年歲末,遵義道橋發佈公告,稱其與各家銀行類金融機構就155.94億元銀行貸款重組達成一致,並完成簽署相關補充協議。

根據協議,重組後銀行貸款將展期至20年,同時,利率從最高7%/年左右下調為3.00%/年至4.50%/年,前10年僅付息不還本,後10年分期還本。

對此,不少業內人士表示,面對信用違約風險,遵義城投短期只能通過展期和降息平滑債務壓力,時間換空間,但長期來看,當地只有通過提升經濟財政實力,推進市場化轉型、產業優化升級,拓寬財政收入來源,才能從根本上解決債務問題,實現可持續發展。

畢竟,眼前的片刻喘息,並不足以解決未來的債務危機。

參考資料:

[1]各項債務、財政收支數據,當地財政部門

[2]貴州省政府發展研究中心財稅金融研究處開展化解地方政府債務情況調研,貴州省人民政府發展研究中心

[3]2022年度業績預告,保利聯合

[4]貴州省人民政府債券2022年跟蹤信用評級報告,貴州省財政廳

{kind=link}