居民存款,有持續走高的趨勢。

前天,央行公佈了2023年一季度的金融數據。

存款數據再次顛覆想像。

01

一季度,居民存款再增15.39萬億元,其中住戶存款新增9.9萬億。

9.9萬億是什麼程度呢?

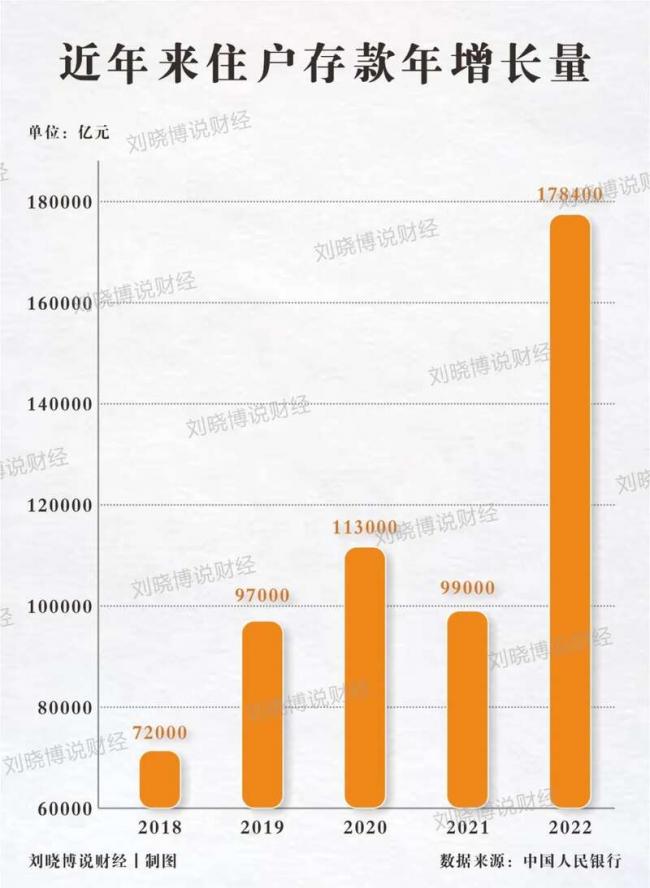

下圖是近年來住戶存款增長量。

大家能夠看到:

2021年全年新增住戶存款也才9.9萬億,今年僅僅1個季度,就已經干到前年全年的水平。

2022年,住戶存款已經創了新高,差不多是2021年的2倍,今年1季度就干到一倍。

居民存款,大有持續走高的趨勢。

而另一邊,非常值得玩味的是,貸款意願依舊低迷。

2023一季度住戶貸款增加1.71萬億元,看起來比2022年一季度的1.26萬億元有了顯著增長,但跟2021年一季度(2.56萬億元)相比,仍然差距很大。

換句話說,大家不是手裏沒錢。

而是只想存着,不願意投資和消費了。

目前,中國住戶存款餘額已經超過131萬億,按專家說的話來說,只要拿出十分之一來買房,就能開啟新一輪房地產的大牛市。

但是樓市,在短暫的火熱之後,似乎又重新冷了下去。

這場存款大戰,真的越來越刺激了!

1季度金融數據,亮點不少,很多都需要慢慢解讀。比如現在的市場,到底是否出現通縮?有何數據被大家集體忽視了?有沒有進一步降息的空間?多家銀行降低存款利率,又有何調整信號?

02

為什麼存款能這麼多?

最關鍵的原因,還是市場上投資難賺錢了。

如果說外面投資很容易就賺錢,我相信沒有幾個老百姓會選擇乖乖把錢放在銀行吃利息。

畢竟吃利息的意思,就是可能連通脹都跑不過。

但是去年到現在,一個普遍的事實就是:

投資幾乎成為割韭菜的代言詞。

股票、基金多半都是綠色的,甚至固收和低風險理財,都出現下跌。

最重要的是,在投資和消費中佔比中最大的樓市,去年很多人也是虧損。

現在,大家對房價上漲的預期已經被打碎。這個預期被破碎之後,大家買房的迫切性就消失了。

這樣的情況下,大家都想把錢存着,現金為王,用存款來觀察後市走向,再做打算。

存款,自然就持續走高了。

03

不僅是存款,根據1季度數據來看,關於物價的爭論也喋喋不休。

很多人認為,通縮已經到來,關於這一點,我保持觀望態度。

為什麼很多人這麼說?

因為1季度金融數據公佈,CPI僅僅上漲了0.7%。

這是非常讓人矛盾的一個數據。

大家也知道,目前中國放水力度還是比較大的,2月末,M2的增速已經高達12.9%。

大量的水流入市場,但物價卻沒有大多的上漲,很多人認為這是通縮的標誌。

但也有很多人認為,物價正在溫水煮青蛙式的上漲,這是滯漲。

因為就我所在的深圳來看,全面性的通縮和滯漲都沒有出現,物價的上漲和下跌似乎是同時在發生的。

生活必需品價格,我沒有感受到價格上漲。

比如豬肉,我家附近的菜市場現在還是15一斤,排骨也才25一斤,比去年甚至還降了。

不過也有些商品,確實上漲了。

比如麥當勞的12元套餐,比如朴朴上鮮奶區,都有小幅的漲價。

漲價感受最直觀的還是酒店和機票。

最近我都有些後悔疫情期間怎麼不多出去玩的,成本又低,也沒人擠。

不過這也是旅遊業復甦後,供需緊張帶來的,嚴格來說不算物價上漲。

而更大額的消費,卻在下跌!

比如車企,從雪鐵龍開始一場汽車行業的價格戰已經打響,比如房價,深圳、杭州、合肥很多城市都跌了。

所以說,我個人感覺目前算不上全面通縮,也算不上全面滯漲,但確實出現了不好的信號。

真要統計目前市場的物價,更像是:

普通人的日常消費品的價格正在慢慢上漲,但有錢人能消費得起的車或者房的價格卻是在下跌的。

當然,我的這些感受比較主觀,非常受地區和個體差異的影響,我也看到不少江浙的朋友,說水果蔬菜漲得厲害,大家可以在評論區交流共享下信息。

04

目前這樣的情況下,很容易產生悲觀的情緒。

現在的市場,說白了,大家都在等待更明確的市場信號和政策方向。

眼下看着確實有些悲觀,但我認為轉機或許馬上就要出現了。

畢竟真正的通縮和滯漲,是任何國家和人民都難以承受的。

如果真的出現,不僅是失業率持續會走高,大家為了保住工作會更加辛苦內卷,也會更加不敢消費,經濟再度惡化。

這樣的負循環,走進去就再難走出來。

銀行存款利率降低。

在國有大行調低存款利率之後,近日,河南、湖北、廣東等多地的中小銀行,也相繼發佈公告下調人民幣存款利率。

在調整之前,部分中小行的五年期整存整取產品利率最高能達到4%,本輪調整後,該產品利率降至4%以下,還有的中小銀行三年期整存整取產品利率已降至3%以下。

但與此同時,貸款利率卻在不斷下調,很多經營貸現在利率已經在3.8%左右。

銀行之間攬儲競爭一直是非常激烈的,但為什麼現在大家都相繼降低存款利率呢?

主要還是因為存款的人太多了,存款銀行是要支出利息的,貸款銀行是收利息的,現在是只進不出,息差壓力之下,銀行自然要做出調整。

降低存款利率,降低貸款利率,目的很清晰,那就是讓大家不要存錢,轉而去投資或者消費。

但這顯然,只是權宜之計,畢竟居民貸款的最大動力,還是在於樓市,樓市不復甦,再怎麼刺激有少有人貸款。

{kind=link}