重倉房地產的黑石集團正在面臨前所未有的流動性危機……據路透社報道,因11月份至今投資者的贖回請求激增,黑石集團不得不緊急出手:限制旗下規模高達1250億美元(約8700億人民幣)房地產投資基金BRIET(BlackstoneRealEstateIncomeTrustfund)的贖回。

限制之後,該基金相關投資者,一季度最多只能贖回5%的份額,每月最多只能贖回2%的份額。

上述消息引發了投資人的極大恐慌,上述基金已經開始出現「擠兌」,黑石的股價自11月以來也一路走低。截至目前,已經下跌近20%。

而就在今年10月,黑石集團第三季度資金逆勢吸金448億美元,致使其總資產管理規模(AUM)達到驚人的9509億美元(約合7萬億人民幣),是全球最大的私募股權機構(PE)。

8700億房地產基金:限制贖回

作為全球最大的私募股權機構,黑石一直遵循逆勢投資的基本原則,在過去很多年裏,黑石也以此為傲.……2007年對希爾頓的收購就是其成名作之一。

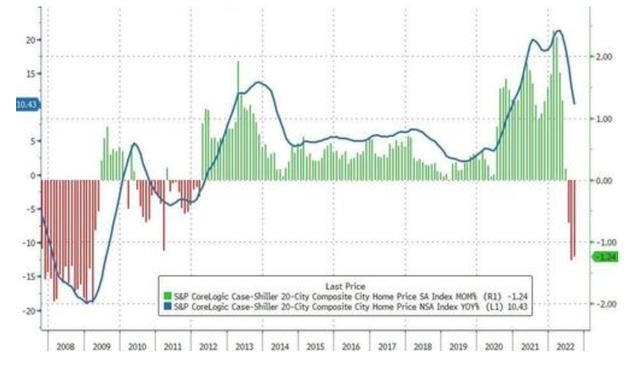

因此在疫情期間,相較於全球不動產價格走勢疲軟,黑石集團卻大舉收購着日本、澳大利亞、印度、中國等地的資產,絲毫不受全球經濟下滑,不動產市場不景氣影響。其不動產部門負責人曾斷言:即使新冠疫情以來全球各大類資產價格走勢在下滑,但房地產部分核心資產未來仍會回歸強勢上漲的趨勢。2021年,黑石旗下管理的不動產資產規模一舉超越了私募股權的傳統業務,躍居黑石第一大核心資產板塊。2022年,黑石的私募股權募集資金225億美元,而不動產則募集了335億美元,遠遠超越前者。截至目前,BREIT的管理規模高達1250億美元(約8700億人民幣)。沒想到,今年以來美國步入加息周期,美國房地產出現了嚴重的下滑。11月底,美國公佈的房價數據顯示,伴隨着美聯儲持續激進加息,美國房價繼續冷卻。20城房價在9月環比下跌1.2%,為連續第三個月下跌;同比漲幅較8月大幅放緩。

這是美國房價從2012年開始連漲十年之後,第一次連續第三個月環比下跌。隨之而來的是蜂擁而至的贖回潮。

雖然根據黑石公佈的三季報顯示,今年以來BREIT在美國房地產市場動盪環境下的回報率達到9%,跑贏不少同類產品。

據報道,黑石發送給客戶的信件顯示,今年10月要求贖回資金的申請達到18億美元,占公司淨資產規模的2.7%,雖然超標,但在董事會批准後獲得100%履行。

到了今年11月,贖回請求又超標了,黑石開始頂不住了,只批准了BREIT基金43%的贖回申請,共計13億美元。

由於四季度贖回規模超標,導致黑石從12月開始出手限制贖回。黑石發給客戶的信件顯示,12月,該公司只有占淨資產規模0.3%的額度可供投資者贖回資金。如果2023年第一季度還是有大量贖回請求,贖回額度仍然只有淨資產的2%。

為了應對基金贖回,黑石正在緊急籌劃出售拉斯維加斯賭場等地產項目,計劃出售其持有的兩家賭場的50%股份,估值在13億美元左右。

顯然光靠賣賭場只是杯水車薪,僅11月的贖回請求就已經超過了20億美元。如果美國持續加息,房價持續下跌,將會引發更大規模的贖回潮。

全球第二大房地產基金也出手了

據《巴倫周刊》當地時間12月4日報道,與黑石一樣,專注於房地產的投資公司喜達屋資本的房地產投資信託基金(SREIT)也在11月投資者的資金贖回請求超過月度限額後開始限制贖回。

與BREIT一樣,SREIT允許投資者每月贖回資產淨值的2%,每季度的贖回額度為5%。SREIT的規模達到146億美元,是僅次於BREIT的第二大非交易型房地產投資信託基金,管理着這隻基金的喜達屋資本的資產總價指超過1250億美元。

SREIT與BREIT具有相似的資產組合和費用結構,SREIT的大部分資產也是公寓大樓和倉庫。它們是近年來REIT行業中表現最強勁的兩個板塊。

與BREIT類似,SREIT在過去一年中增長迅速。SREIT截至10月的年初至今回報率為10.2%,BREIT的回報率約為9%。

分析師下調黑石目標價

蒙特利爾銀行分析師James Fotheringham將黑石集團(BX)的目標價從109美元下調至90美元,並維持與大市一致評級。

Fotheringham在研究報告中告訴投資者,為了應對不斷上升的贖回要求,黑石對旗下房地產投資信託基金BRIET開始執行先前披露的贖回限制,這對於該集團的中期增長而言可能是一個重大的逆風。Fotheringham還對黑石2022年的每股收益預期下調0.06美元至5.04美元,將2023財年的每股收益預期下調0.39美元至5.50美元。

據悉,此次贖回限制引發了投資者對BRIET的擔憂,BRIET的投資者越來越擔心,黑石在調整該投資工具的估值方面行動遲緩。在利率上升的背景下,BRIET受到了衝擊。不斷上升的利率會給房地產價值帶來壓力,因為這會增加融資成本。

{kind=link}