華爾街最頑固的多頭之一,在周四美國公佈改變遊戲規則的10月通脹數據後,闡明了他為何認為美股可以持續上漲至年底的理由。

Fundstrat研究主管Tom Lee在周五(11月11日)給客戶的報告中稱,儘管「通脹論者」懷疑10月份低於預期的通脹數據能否重現,但Fundstrat認為最新的通脹報告可能是美聯儲壓制物價壓力之戰的轉折點,有三個原因。

這些原因包括消費者價格指數(CPI)逐月「明顯放緩」,耐用品通脹「牛鞭式」回報,以及醫療保險成本的收縮。

Lee表示,這些跡象表明,通脹在未來幾個月將「大幅放緩」。他補充稱,如果一切順利,美國經濟「三到四個月」的核心CPI將環比增長0.3%。

10月份,不包括食品和能源價格的核心通脹率環比增幅降至0.3%,低於華爾街預期的0.5%。

Lee表示,10月通脹數據最重要的結果是,美聯儲不再「走馬燈」,這可能會讓加息步伐有更大幅度的放緩。最終,他指出,「在12月之後暫停的理由更充分。」

市場分析人士一直在尋找美聯儲可能暫停大幅加息、甚至可能採取降息行動的跡象,因為華爾街普遍認為,這將有助於結束今年股市和債市的熊市。

自今年年初以來,美聯儲已將聯邦基金利率(華爾街的一項關鍵基準利率)上調了3.75個百分點,包括連續四次75個基點的「大幅」加息,其中包括本月早些時候的一次大幅加息。

通脹數據放緩將對美聯儲主席鮑威爾的下一步行動產生重大影響,Lee認為美聯儲即將暫停升息,這將抵消美聯儲成員近期的強硬言論。

「在2022年的大部分時間裏,美聯儲未能在遏制通脹方面取得可衡量的進展,但一系列重要領先指標顯示,通縮/軟通脹即將到來。10月CPI是『硬』數據與『軟』數據同步的第一個月。」

除了10月CPI報告增加了美聯儲暫停或至少放緩激進加息的可能性外,它還增加了經濟軟着陸的可能性,這與美聯儲即將破壞經濟的市場共識背道而馳。

所有這些都將支撐風險資產,特別是股票,估值支持未來進一步上行。

Lee表示,即使美聯儲暫時將利率維持在5%以上,從「倉促加息」到「可預測但可能持續更長時間」的轉變,也更容易受到股票估值的影響。

芝加哥商品交易所的美聯儲觀察(FedWatch)工具顯示,聯邦基金利率交易員預計,利率將在3月份達到5%的峰值,並至少持續到2023年第四季度。

Lee表示,通脹走軟也可能有助於股市,因為它可以避免經濟陷入深度衰退,並增加美聯儲引導美國經濟「軟着陸」的可能性。

Lee和他的團隊表示,最新一輪上漲可能會持續50天,並幫助標普500指數上漲25%,因為投資者相信美聯儲加息最糟糕的時期已經過去,美聯儲可能會在明年初「暫停」加息。

Lee表示,自1871年以來,10年期國債收益率為3.5%-5.5%時的平均市盈率為19倍。截至11月4日,標普500指數的遠期和遠期市盈率分別為16.1倍和17.8倍。這意味着還有進一步的上漲空間。

「如果通脹已經觸底,估值和獲利都將限制股市,」Lee表示。

Lee提出的上漲25%的預期將推動標普500指數創出略低於5000點的歷史新高,而歷史經驗表明,這並非不可能。

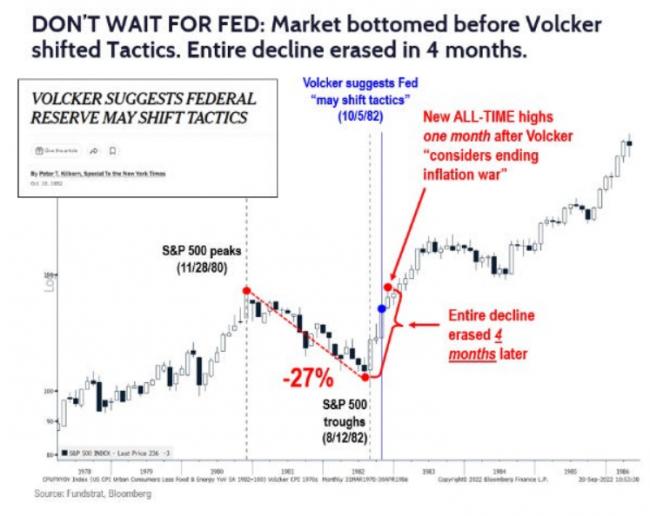

「回想一下,1982年,在1982年8月的最後一個低點之後,標普500指數在4個月內達到歷史新高,抹去了整個27個月的熊市。這是一次垂直反彈。垂直方向,」Lee提醒投資者。

(來源:Fundstrat、彭博社)

Lee總結道,儘管美聯儲可能尚未戰勝通脹,但股市具有前瞻性,早在1982年通脹結束的幾個月前,股市就已經「嗅出」了通脹結束的跡象。

Lee在2022年上半年的大部分時間裏都堅持自己對股市的樂觀前景,但在3月份承認自己「太樂觀了」,並繼續強調為什麼股票估值看起來有吸引力。

美國股指周四創下兩年多來的最佳表現,標普500指數上漲逾5.5%,納斯達克指數上漲近7.4%,道瓊斯指數上漲逾1200點。美股三大股指周五漲跌不一。

{kind=link}