低端混戰、中端爭奪、高端失守……在夾縫中生存的中國機床業,還有希望嗎?

01

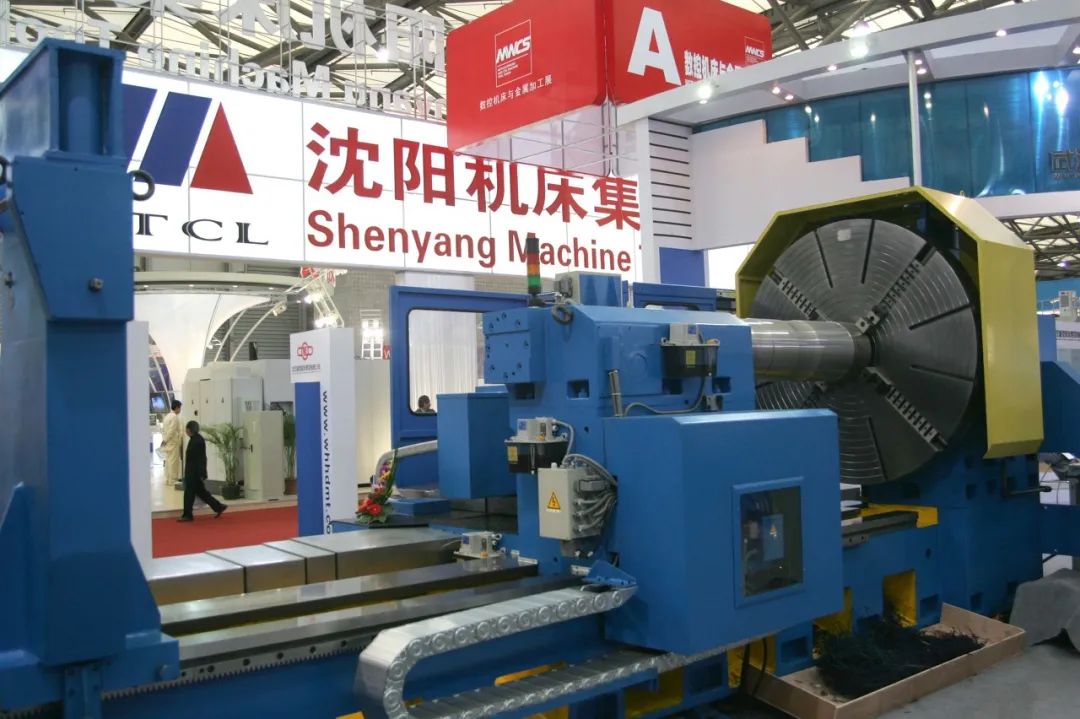

從第一到破產

2013年,一部名為《大國重器》的央視紀錄片,風靡一時。片中,一家中國裝備製造巨頭,已然躋身全球機床產業的頂級俱樂部。它的名字叫瀋陽機床。

2001年,中國加入世界貿易組織(WTO),製造業井噴,機床需求暴漲。作為中國機床業「領頭羊」的瀋陽機床趕上前所未有的好時代,一路高歌猛進:2004年吞併雲機、昆機,壟斷車床、鏜銑床市場;2005年,再併購德國希斯,力圖掌握數控機床高端技術。

快速的擴張,讓瀋陽機床跨越式發展。在2012年的全球機床排行榜上,沈機已以180億元的銷售額,問鼎世界第一。但這樣的日子很快被證明是曇花一現。

2018年,負債202億、負債率達99.26%的沈機病入膏肓;2019年,再度巨虧50億元的瀋陽機床,不得不接受破產重整。

沈機跌宕的命運,只是中國機床業浮沉的縮影。

中國擁有全世界最完整的工業體系,但在號稱「工業母機」的機床產業,卻依然難言自主。

949年後,中國工業基礎極其薄弱。「一五」期間,由一機部二局(機床局)直轄統御,中國構建起由18家重點國企(「十八羅漢」)、8家科研院所(「七院一所」)組成的機床工業體系。

「十八羅漢」,一度代表着中國機床行業技術和規模的最高水平。新中國第一台車床(沈一機)、第一台臥式銑鏜床(沈二機)、第一台數控龍門銑(齊二機)、第一台三座標數控龍門移動式銑床(北一機)……全都是「十八羅漢」們的傑作。

改革開放後,國門大開,中國開始大量引進日、德、美的數控技術,以縮小與發達國家的差距。如濟一機與日本山崎馬扎克率先合作,開創了機床業國際合作的先河。之後,沈二機與德國沙爾曼、齊一機與德國瓦德里希·濟根等紛紛合作……

學習國外先進技術,讓「十八羅漢」一度功力暴漲,但這種學習和進步卻沒能持續。上世紀90年代,中國大幅降低關稅,進口機床紛紛湧入國內,遠遠落後於世界先進水平的「十八羅漢」經不起市場衝擊,不是改革轉制,就是破產重組;「七院一所」也轉型為企業,各謀生路。

2001年以後,機床業迎來「黃金十年」,行業總產值暴漲10倍,但大部分「羅漢」已毫無存在感,只有沈機、大機(大連機床)、濟二機(濟南第二機床廠)等幾家企業抓住機遇,走上新一輪快速發展的道路。

2008年,沈機、大機在世界機床企業產值排名TOP10中,分別位列第8、第10。濟二機成了「世界三大數控衝壓裝備製造商」之一,讓中國大型汽車衝壓產線,闖入了美國福特、日產北美、法國標緻雪鐵龍的製造車間。

但當中國市場告別井噴式增長,重新回到增量有限且全球企業激烈競爭的常態,中國機床業的各種短板再度暴露無遺,曾經快速發展的幾家領軍企業,轉眼成為衰落最快的反面典型,並在最近兩年集體進入告別演出時代。

數據顯示,2019年,中國規模以上機床企業15.1%虧損;2020年上半年,這個數字進一步擴大到24.1%。中國機床業曾經的「四大天王」,老大(沈機)、老二(大機)破產重整,老三(秦川機床)虧得披星戴帽。

在最新的全球機床企業排行榜上,山崎馬扎克(日)、通快(德)、德瑪吉森精機(德日合資)等老牌企業重新回到前列。而在全球TOP10中,日、德各佔據4席、美國佔據2席,中國無一上榜。

與之對應的是,中國高檔數控機床的國產化率不到10%,90%以上靠進口。

02

艱難的自主

作為全球機床第一大生產國、第一大消費國,中國機床業,怎麼落到這般田地?

首先是技術的落後。而技術落後,很大程度上則是因為技術研發路線的搖擺,國外企業對技術的長期封鎖與壓制。和汽車等行業一樣,中國機床也曾試圖走出一條市場換技術的研發之路,並且有過內外合作的甜蜜期,但最終,都失敗於國外的技術封鎖。

而當中國機床業決心自主研發時,卻往往已為時過晚,或者因為總是落後於人,而處處挨打。

這樣的例子比比皆是。

1996年,沈機耗資上億元,引入美國橋堡的數控技術,但外方只發來一個原始碼數據包,卻不告知核心技術原理及使用原理,由此開發的數控機床成了廢品。

1999年,大連光洋進口日本機床時,日方強加了一串「霸王條款」:裝機地點、用途要限定;擅自挪動機床,會被自動鎖死,機床直接變廢鐵。

2005年,沈機買下德國希斯,以為技術到手。沒想到,德國法律規定,「本土知識不得外移」;五軸以上機床技術更對中國禁運。2007年,沈機打算用6000萬歐元,買下一套數控系統原始碼,但專家一論證,解讀要5年,產業化再5年,技術都過時了。

技術引進與合作走不通,擺在中國企業面前的,只剩下自主研發一條路。

然而,這條路也不順暢:凡是中國不能自主製造的,國外品牌便高價出售或禁售;凡是中國實現自主突破的,國外企業立刻低價傾銷,讓中國企業巨額的研發費用打水漂。

由此,中國機床業掉入「中低端陷阱」。

一方面,大量中小民營機床企業,聚集在山東滕州(中國中小機床之都)、浙江玉環(中國經濟型數控車床之都)等地,陷入低端混戰。另一方面,企圖打破國外壟斷的大型企業,投入巨資研發成功後,產生不了利潤,陷入越創新、越破產的困局。

比如,瀋陽機床快速發展的幾年,銷量大增的背後,利潤卻沒多少。數據顯示,沈機一台賣35萬的機床,僅是購買德國西門子、日本發那科的數控系統就要花28萬,如果再加上後續的系統維護、升級費用,瀋陽機床基本無利可圖。

核心技術缺失、國外企業打壓是外因,「十八羅漢」們的失敗,另一個重要原因是自身發展戰略、經營管理,經營體制未能匹配市場競爭的要求,甚至與產業規律背道而馳。這也進一步令其研發與經營狀況雪上加霜。

機床業是高技術門檻、強調專業分工,而且需要長期積累的典型,日本發那科、德國西門子等企業都是長期集中力量,聚焦做單一領域的冠軍。而中國機床企業,但凡有了一定的成績,就會走上貪大求快的道路,沈機、大機都是因此走入「萬劫不復」的艱難處境。

比如,瀋陽機床曾砸出10多億打造出世界上第一款智能化、互聯化數控系統——i5,並在i5推出後推出i5數控機床。時任瀋陽機床集團董事長關錫友甚至提出要把i5鍛造成機床業的「蘋果」,顛覆機床業商業模式的宏圖,但最終卻被證明是步子邁太大:到2016年年初,i5已獲得10000台超級訂單,但當年瀋陽機床卻巨虧14億元。

導致巨虧的原因集中於兩點:一方面,為了快速佔領市場,沈機定下以租代售的策略,結果導致入不敷出;另一方面,沈機還長期短債長投搞研發與擴張。僅2017年,沈機實施了92.51億債轉股,依然難解現金流枯竭和債務暴雷。

而完成了混合所有制改革的大連機床,則不但打着「像造汽車一樣造機床」的口號,大干快上,還造假騙貸融資,最終捅出數百億債務窟窿。

{kind=link}