有人工作十年存不到一分錢;

有人一年就撈到下輩子也花不完的錢。

但是踏踏實實賺的錢,心無畏懼,「明搶」的錢,就怕半夜被敲門。

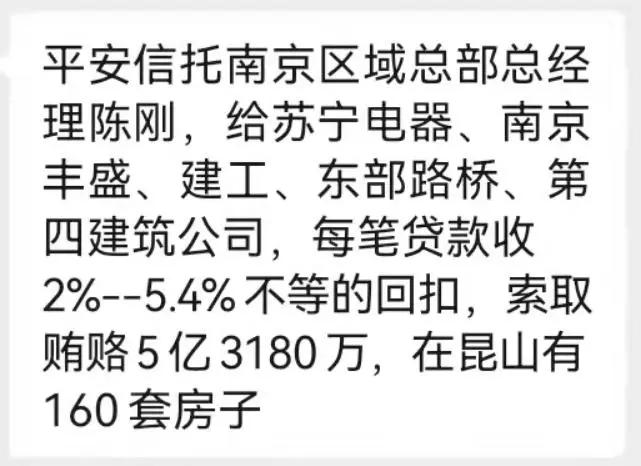

前幾天,審計署公告,平安信託一事業部負責人陳剛,20212年至2016年期間,在向相關企業發放貸款時以財務顧問費的名義索取巨額好處費。

2021年8月,陳剛因受賄罪、違法放貸被判15年,並沒收財產1500萬,追繳違法所得5.32億。

三年多時間,撈了5.32億,搶銀行都搶不到這麼多!

此瓜震動金融界,一個人的「創收」竟然比許多幾萬人的上市公司還多。

你肯定想,一個人收好處費,真能收這麼多,真的假的?!

我只能說人一旦貪婪起來,就沒有他不敢做的;干一筆就能買一套幾百萬的房子,相比之下人性就太脆弱了。

有了第一次,就有第二、第三、四、五次...根本停不下來!

至於手段,有些道道你知道,有些道道你可能聽都沒聽說過!

這裏我就簡單說兩種可能的收取手段。

第一種就是直接收,地球人都知道。

一個企業想要向某信託公司借款1個億。這個經手的信託公司高管向企業提出要求,要收2-5個點的服務費,那就是200到500萬。

企業沒錢就可能倒閉,當然也不排除有想賺快錢的里外串通。

假如這個信託公司經他手一年放的貸款有100億的話,可能他一年就要收2個億到5個億的服務費。

當然,一年如果收這麼多錢的,估計他自己也心虛。所以分三四年收,共收了5.32億,就有可能了。

當然,這種收取方式還是太粗暴了,也不是每家企業都願意給,稍不注意就可能雞飛蛋打。

干到他這種級別的都是人精,「反偵察」能力也遠超常人。

這就有第二種可能的收取方式,加槓桿。

我只是說可能啊,純屬個人猜測,很有意思,或許有干企業的讀者能受到正面啟發。

前些年,有些金融機構給房地產企業貸款的時候,設置條件是:金融機構出「優先資金」,房企自己或者「掮客」、又或者金融機構,尋找「劣後資金」。

這個比例假如是9:1,一個億的話,機構出9千萬優先,其他人出1千萬劣後。

「優先資金」,要優先償還,利率低,可能是8%;「劣後資金」,就是先還完優先資金之後,再還的款,但利率高,15%也可能,手續費可談!

這種設置的好處是,如果貸款出問題,得優先資金的先退出,劣後資金可能就當炮灰了,其他優先選項就看怎麼談的了。

假如,我是說假如那個陳剛拿自己的錢做劣後,即可獲取高利息,重要是要收高額手續費,投1千萬的話,要個50%即500萬,也不算獅子大開口。

從特定角度講,他投了錢,所以獲得收益。

整個操作里,只有賺快錢的幾個人你知、我知、他知。

所謂的秘密,只限於參與者之外。

狡兔三窟,手段多了去了。

但是,有命撈錢卻沒命花,多行不義必自斃。

被判15年牢底坐穿,5.32億被追繳,連正常的收入也要被沒收1500萬。現實版的,眼看他高樓起、眼看他宴賓客、眼看他進班房!

我猜,他現在肯定沒貪念了,腸子估計都能悔青,竹籃打水一場空。

其實,相較而言,他撈錢事小,產生的惡果才是事大!

前面我才講過,四川信託爆雷幾年了,仍在處理,投資者拉橫幅討債還歷歷在目。

踩房企雷的其他信託,網上一搜一大堆。

刨根問底,根本原因在哪裏?!

不單單是信託公司實控人的問題,還有賺快錢的員工各種騷操作。

沒有抵質押,純信用的就敢放巨款;「幫助」企業造假報表;已經出現爆雷風險,還繼續批貸款;出現問題視而不見......。

站在企業角度,這樣子的操作正求之不得,因為缺錢啊!

一拍即合的利益交換,一個敢要,一個願給。

而信託投給房企的錢從哪裏來?

很多是集合資金,也就是來源於眾多投資者。這種信託產品,也就是常說的理財產品之一。

因為無視風險,沒兩年這筆信託爆雷了。

於是,問題爆發。

接着就是無法兌付,投資者拉橫幅上門討債,許多家庭再也賺不到失去的錢,最終進入漫長的等待。

至於能不能拿到兌付,要多久、能拿回多少,都是未知數。

一筆爆雷就這樣,許多個這種蛀蟲做的幾百上千筆,結果可想而知。

百度隨便一搜,就有幾百萬條信託踩雷房地產相關連結。

理財產品的爆雷,很多背後都隱藏着這種蛀蟲。被查的也是年年有,每年都不少。

一個蛀蟲為了撈錢,就可能導致幾千上萬人傾家蕩產。

這種無底線撈錢,又讓那些累死累活拿微薄工資的金融民工情何以堪?!

很多人覺得干金融的都能賺大錢。其實不然,大部分只處在平均水平,各種考核指標壓力大到禿頭。

另外,它也算是高危行業,風險大、誘惑多、責任大。

上一秒,可能還在後悔錯過擺在面前的巨資,下一秒就同樣因此而慶幸不已。

瓜與瓜不同,薇婭偷逃稅6億多,罰款了事;陳剛撈錢,不但全沒收還得牢底坐穿,與家人隔牆相望。

追繳5.32億的案例,也說明一件事,倒查十幾年不是空穴來風。

普通人幾輩子都賺不到的錢,這些蛀蟲獲得的輕而易舉。

{kind=link}